Економічна необхідність та доцільність непрямих податків

Еволюція теоретичних положень про стягнення непрямих податків

Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Законодавча база, яка регулює порядок обчислення та сплати непрямих податків

Право на нарахування податку та складання податкових накладних надається виключно особам, зареєстрованим як платники податку

Експортне відшкодування надається протягом 30 календарних днів, наступних за днем подання розрахунку експортного відшкодування

Сума акцизного збору, якщо ставка встановлена у відсотках, обчислюється в такому порядку

При нарахуванні сум мита, податку на додану вартість, акцизного та митних зборів застосовується розділ D уніфікованої митної квитанції

Загальна техніко-економічна характеристика спільного підприємства СП З ІІ "КИПАРИС"

Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності СП З ІІ "КИПАРИС"

Коефіцієнтний аналіз динаміки показників фінансової діяльності СП З ІІ "КИПАРИС"

Вплив непрямих податків (податку на додану вартість, акцизного збору та мита) на фінансово-господарську діяльність СП З ІІ "КИПАРИС"

Зарубіжний досвід непрямого оподаткування та можливості його використання в Україні

Критерії розбудови системи непрямого оподаткування в проекті Податкового Кодексу України

Напрямки реформування акцизного збору

Закон України "Про систему оподаткування в Україні" // від 25.06.1991

Навигация

Коефіцієнтний аналіз динаміки показників фінансової діяльності СП З ІІ "КИПАРИС"

Непрямі податки та їх вплив на фінансово-господарську діяльність підприємств

272276

знаков

25

таблиц

30

изображений

2.3 Коефіцієнтний аналіз динаміки показників фінансової діяльності СП З ІІ "КИПАРИС"

Алгоритми розрахунків показників рентабельності з використанням форм фінансової звітності – Форма 1 "Баланс" та Форма 2 "Звіт про результати фінансової діяльності" :

Таблиця 2.8 Алгоритми розрахунку показників рентабельності

| № п/п | Показник | Умовн позн | Формула для розрахунку | Джерела інформації з форм фінзвітності |

| ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ | ||||

| 1 | Рентабельність активів за прибутком від звичайної діяльності | Rзв | Прибуток від звичайної діяльності / Валюта активів | Форма 2(190) / Форма1 (280) |

| 2 | Рентабельність капіталу (активів) за чистим прибутком | Rа | Чистий Прибуток / Валюта активів | Форма 2(220) / Форма1 (280) |

| 3 | Рентабельність власного капіталу | Rвк | Чистий Прибуток / Власний капітал | Форма 2(220) / Форма1 (380) |

| 4 | Рентабельність виробничих фондів | Rвф | Чистий Прибуток / Виробничі фонди | Форма 2(220) /Форма1 (030+100+120) |

| 5 | Рентабельність реалізованої продукції за прибутком від реалізації | Rq | Прибуток від реалізації / Виручка | Форма 2(050070080) /Форма 2 (035) |

| 6 | Рентабельність реалізованої продукції за прибутком від операційної діяльності | Rqоп | Прибуток від операційної діяльності / Виручка | Форма 2(100) / Форма 2 (035) |

| 7 | Рентабельність реал. продукції за прибутком | Rqч | Чистий прибуток / Виручка | Форма 2(220) / Форма 2 (035) |

| .8 | Коефіцієнт стійкості економічного зростання | Ксез | Реінвестований прибуток / Власний капітал | Форма 2(100 335)* Ф.2(220)/100 /Форма 1 (380) |

| 9 | Коефіцієнт реінвестування | Кр | Реінвестований прибуток / Чистий прибуток | Форма 2(100 335)* Ф.2(220)/100 /Форма 2 (220) |

| 10 | Період окупності капіталу | Тк | Активи/Чистий прибуток | Форма 1(280) / Форма 2 (220) |

| 11 | Період окупності власного капіталу | Твк | Власний капітал / Чистий прибуток | Форма 1(380) / Форма 2 (220) |

В табл. 2.9 наведені алгоритми розрахунків показників ділової активності діяльності підприємства з використанням форм фінансової звітності – Форма 1 "Баланс" та Форма 2 "Звіт про результати фінансової діяльності":

Таблиця 2.9 Алгоритми розрахунку показників ділової активності

| № п/п | Показник | Умовне позначення | Формула для розрахунку | Джерела інформації з форм фінзвітності |

| ПОКАЗНИКИ ДІЛОВОЇ АКТИВНОСТІ | ||||

| 1 | Коефіцієнт трансформації | Кт | Чиста виручка від реалізації / Валюта активів | Форма 2(035) /Форма1 (280) |

| 2 | Фондовіддача | Фоф | Чиста виручка від реалізації / Основні виробничі фонди | Форма 2(035) /Форма1 (030) |

| 3 | Коефіцієнт оборотності обігових коштів (обороти) | Ко | Чиста виручка від реалізації / Обігові кошти | Форма 2(035) /Форма1 (260+270) |

| 4 | Період одного обороту обігових коштів (днів) | Чо | 365/ Ко | 365 / Ко |

| 5 | Коефіцієнт оборотності запасів ( обороти) | Коз | Собівартість реалізації / Середні запаси | Форма 2(040) /Форма1 (100+120+130+140 +150) |

| 6 | Період одного обороту запасів(днів) | Чз | 365 / Коз | 365 / Коз |

| 7 | Коефіцієнт оборотності дебіторської заборгованості(обороти) | Кдз | Чиста виручка від реалізації / Середня дебіторська заборгованість | Форма 2(035) /Форма1 (050+170+180+190+200+210) |

| 8 | Період погашення дебіторської заборгованості (днів) | Чдз | 365 / Кдз | 365 / Кдз |

| 9 | Коефіцієнт оборотності готової продукції | Кгп | Чиста виручка від реалізації / Готова продукція | Форма 2(035) /Форма1 (130) |

| 10 | Період погашення кредиторської заборгованості (днів) | Чкз | Середня кредиторська заборгованість *360/ Собівартість реалізації | Форма 1(500+520+530 +550+580) /Форма 2 (040) |

| 11 | Період фінансового циклу (днів) період обороту коштів | Чфц | Чфц= Чоц Чкз | Чфц= Чоц – Чкз |

| 12 | Коефіцієнт оборотності власного капіталу(оборотність) | Квк | Чиста виручка від реалізації / Власний капітал | Форма 2(035) /Форма1 (380+430+630) |

В табл. 2.10 наведені алгоритми розрахунків показників майнового стану підприємства з використанням форм фінансової звітності – Форма 1 "Баланс" та Форма 2 "Звіт про результати фінансової діяльності" :

Таблиця 2.10 Алгоритми розрахунку показників майнового стану

| № п/п | Показник | Умовне позначення | Формула для розрахунку | Джерела інформації з форм фін звітності |

| ПОКАЗНИКИ МАЙНОВОГО СТАНУ | ||||

| 1. | Частка оборотних виробничих фондів в обігових коштах | Ч овф | Оборотні виробничі фонди/ Оборотні активи | Форма 1 (100+120+270) /Форма1 (260+270) |

| 2 | Частка основних засобів в активах | Ч оз | Залишкова вартість основних засобів / Валюта активів | Форма 1(030) / Форма1 (280) |

| 3 | Коефіцієнт зносу основних засобів | К зн | Знос основних засобів/ Первісна вартість основних засобів | Форма 1(032) / Форма1 (031) |

| 4 | Коефіцієнт оновлення основних засобів | К он | Збільшення за звітний період первісної вартості основних засобів/ Первісну вартість основних засобів | Форма 1((031к)(031п)) / Форма1 (031п) |

| 5 | Частка довгострокових фінансових інвестицій в активах | Ч дф | Довгострокові фінансові інвестиції / валюта активів | Форма 1(040+045) /Форма1 (280) |

| 6 | Частка оборотних виробничих активів | Ч ова | Оборотні виробничі фонди/ Валюта активів | Форма 1(100+120+270) /Форма1 (280) |

| 7 | Коефіцієнт мобільності активів | К моб | Мобільні активи / Немобільні активи | Форма 1(260+270) /Форма1 (080) |

Платоспроможність підприємства – це здатність підприємства впевнено сплачувати всі свої боргові зобов’язання згідно з встановленими строками або відповідно до договірних умов [37]. Її можна вивчати за минулий період, на якусь певну (звітну) дату або як майбутню можливість розрахувати у необхідні терміни за існуючими короткостроковими зобов’язаннями.

Платоспроможність підприємства визначається системою показників ліквідності оборотних активів балансу. Знаменник в усіх наведених показників один і той самий – поточні пасиви, тобто термінові невідкладні зобов’язання.

Показники ліквідності характеризують здатність фірми виконувати свої поточні (короткострокові) зобов’язання за рахунок поточних активів.

Коефіцієнт загальної ліквідності (Кл.заг.) (коефіцієнт покриття) – це відношення поточних активів (Апот) до поточних зобов’язань (Зпот):

![]() , (2.8)

, (2.8)

де : ![]() поточні активи балансу (Форма 1 строка 260);

поточні активи балансу (Форма 1 строка 260);

![]() поточні зобов'язання балансу ( Форма 1 строка 620);

поточні зобов'язання балансу ( Форма 1 строка 620);

Цей результат співвідноситься з одиницею і показує, скільки грошових одиниць поточних активів припадає на одну грошову одиницю поточних зобов’язань. При Кл.заг.<2 вважається, що платоспроможність підприємства невисока існує певний фінансовий ризик. Співвідношення 2:1 вважається нормальним, але для деяких сфер бізнесу воно може коливатись від 1,2 до 2,5 [25].

Коефіцієнт термінової ліквідності (Кл.терм.) – це відношення активів високої

ліквідності (Алікв) до поточних зобов’язань:

![]() , (2.9)

, (2.9)

де : Алікв активи високої ліквідності = поточні активи – запаси ( Форма 1

строки (260100110120130140150);

Коефіцієнт абсолютної ліквідності (Кл. абс.) характеризується відношенням грошових засобів та коротк. цінних паперів (Г,Цп) до поточних зобов’язань:

![]() , (2.10)

, (2.10)

де : Г,Цп – грошові засоби та короткострокові цінні папери (Форма 1 строки (230+240)) ;

Значення цього коефіцієнта є достатнім, якщо він перевищує 0,20,25 [25].

Співвідношення короткострокової дебіторської та кредиторської заборгованостей – показує наскільки термінові надходження від боржників до підприємства відповідають терміновим вимогам кредиторів до підприємства :

![]() , (2.11)

, (2.11)

де : Здеб – короткострокова дебіторська заборгованість (Форма 1 строки

(160+170+180+190+200+210));

Зкред – короткострокова кредиторська заборгованість (Форма 1 строки (520+530+540));

Значення цього коефіцієнту є сприятливими , якщо він перевищує 1,25[25].

Однією з найважливіших характеристик фінансового стану підприємства є фінансова стійкість. Фінансова стійкість характеризує ступінь фінансової незалежності підприємства щодо володіння своїм майном і його використання.

В табл. 2.11 наведені алгоритми розрахунків показників фінансової стійкості підприємства з використанням форм фінансової звітності – Форма 1 "Баланс" та Форма 2 "Звіт про результати фінансової діяльності" :

Для оперативного розрахунку абсолютних показників фінансової стійкості(коефіцієнту покриття запасів оборотними коштами) вартість запасів (З) порівнюється з послідовно поширюваним переліком таких джерел фінансування [37]:

- власні оборотні кошти (НВОК);

- власні оборотні кошти і довгострокові кредити та позики (НВОК + Дп);

- власні оборотні кошти, довго та короткострокові кредити і позики

(НВОК + Дп + ДФЗ).

Відповідно до забезпеченості запасів згаданими варіантами фінансування можливі чотири типи фінансової стійкості [25]:

1. Абсолютна стійкість для забезпечення запасів (З) достатньо власних оборотних коштів; платоспроможність підприємства гарантована: З < НВОК

2. Нормальна стійкість – для забезпечення запасів крім власних оборотних коштів залучаються довгострокові кредити та позики; платоспроможність гарантована:

З < НВОК+Дп

3. Нестійкий фінансовий стан – для забезпечення запасів крім власних оборотних коштів та довгострокових кредитів і позик залучаються короткострокові кредити та позики; платоспроможність порушена, але є можливість її відновити:

З < НВОК + Дп + ДФЗ

4. Кризовий фінансовий стан – для забезпечення запасів не вистачає "нормальних" джерел фінансування; підприємству загрожує банкрутство:

З > НВОК + Дп + ДФЗ

Забезпеченість запасів джерелами формування є сутністю фінансової стійкості, її зовнішнім проявом, а наслідком є платоспроможність (ліквідність).

Таблиця 2.11 Алгоритми розрахунку показників фінансової стійкості

| Показник | Умов. позн. | Формула для розрахунку | Джерела інформації з форм фінзвітності | |

| ПОКАЗНИКИ ФІНАНСОВОЇ СТІЙКОСТІ | ||||

| 1 | Власні обігові кошти (робочий, функціонуючий капітал) | Рк | Оборотні активи – короткострокові зобов'язання | Форма 1(260+270620630) |

| 2 | Коефіцієнт забезпечення оборотних активів власними коштами | Кзвк | Власні обігові кошти / оборотні кошти | Форма 1(380+430080) /Форма1 (260+270) |

| 3 | Маневреність робочого капіталу | Мрк | Запаси / Робочий капітал | Форма 1(100+120 +130+140+150) /Форма1 (260+270620630) |

| 4 | Маневреність власних обігових коштів | Мвок | Грошові Кошти / Власні обігові кошти | Форма 1(230+240) /Форма1 (380+430080) |

| 5 | Коефіцієнт забезпечення власними обіговими коштами запасів | Кзап | Власні обігові кошти / Запаси | Форма 1(380+430080) /Форма1 (100+120 +130+140+150) |

| 6 | Коефіцієнт покриття запасів | Кпз | "Нормальні" джерела покриття запасів / Запаси | Форма 1(380+430 +480080+500+520+530+540) /Форма1 (100+120 +130+140+150) |

| 7 | Коефіцієнт фінансової незалежності (автономії) | Кавт | Власний капітал / Валюта Пас. Балансу | Форма 1(380+430+630) /Форма1 (640) |

| 8 | Коефіцієнт маневреності власного капіталу | Км | Власні обігові кошти / Власний капітал | Форма 1(380+430+630080) /Форма1 (380+430+630) |

| 9 | Коефіцієнт концентрації позикового капіталу | Кпк | Позиковий капітал/Валюта пасивів | Форма 1(480+620) /Форма1 (640) |

| 10 | Коефіцієнт фінансової стабільності (коефіцієнт фінансування) | Кфс | Власні кошти / позикові кошти | Форма 1(380+430+630) /Форма1 (480+620) |

| 12 | Коефіцієнт фінансової стійкості | Кфст | Власний капітал + довгострокові зобов'язання / Валюта пасивів | Форма 1(380+430+480+630) /Форма1 (640) |

Результати розрахунків коефіціентів – показників фінансового стану згідно алгоритмів табл.2.8 –2.11 наведені в табл. Д.4 –Д.8 Додатку Д.

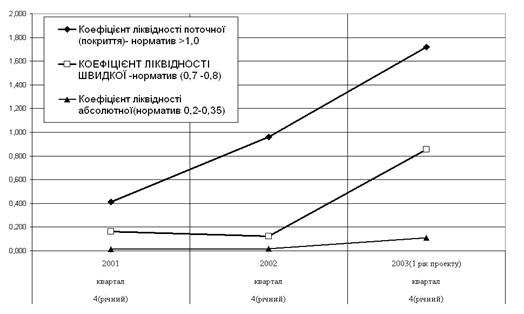

Як видно з результатів розрахунків показників ліквідності, платоспроможності та джерел покриття виробничих запасів СП ЗАТ з ІІ "КИПАРИС" (табл.Д.6 – Д.8 Додатку Д) :

- на базову(2001) та дві звітні дати (2002,2003) показники покриття запасів переміщуються з зони кризового фінансового стану до границі нестійкого фінансового стану, тобто запаси підприємства покриваються за рахунок суми вільного власного та залученого капіталів;

- показники платоспроможності та ліквідності характеризуються позитивним переміщенням у 2003 році з зони невиконання нормативів (2001-2002 роки) до зони стійкого виконання нормативів(рис. 2.1):

- Як видно з результатів розрахунків показників рентабельності та фінансової стійкості в СП ЗАТ з ІІ "КИПАРИС" (табл.Д.5 Додатку Д) :

- рентабельність активів та власного капіталу по чистому доходу та прибутку відносно базового року зменшилася у звітних роках в кілька разів, при цьому підприємство малоприбуткове та працює на грані беззбитковості ;

Рис.2.1 Позитивні зміни показників загальної , строкової та абсолютної в СП "КИПАРИС"

- всі показники фінансової стійкості(фінансування, маневреності, незалежності) , у звітних періодах покращались та увійшли в діапазон , який характеризує нормальну фінансову стійкість підприємства;

Як видно з результатів розрахунків показників майнового стану та ділової активності в СП ЗАТ з ІІ "КИПАРИС" (табл.Д.4 Додатку Д) :

- коефіцієнт трансформації активів у виручку від реалізації знизився з 2,31 у базовому періоді до 1,30 – 1,32 у звітних періодах;

- фондовіддача при вводі нових основних засобів знизилась в 6 разів;

- знос основних фондів підвищився з 0,139 до 0,279, але для нового підприємства є некритичним;

- коефіцієнт оборотності обігових коштів знизився з 6,89 у базовому(2001) періоді до 2,01(2002) та 1,54(2003) у звітних періодах, що відповідає підвищенню періоду 1го обороту обігових коштів з 52,25 дня(2001) до 178,95 дня(2002) та 234,11 дня(2003);

- коефіцієнт оборотності запасів знизився з 11,36 у базовому періоді(2001) до 2,31(2002) та 3,07(2003) у звітних періодах, що відповідає зростанню періоду 1го обороту запасів з 31,68 дня(2001) до 155,94 дня(2002) та 117,45 дня(2003);

- коефіцієнт оборотності дебіторської заборгованості зменшився з 59,52 (2001) у базовому періоді до 30,94(2002) та 3,74(2003) у звітних періодах, що відповідає підвищенню періоду 1го обороту дебіторської заборгованості з 6,05 дня(2001) до 11,64 дня(2002) та 96,34 дня(2003);

- коефіцієнт оборотності кредиторської заборгованості зменшився у 2002 році та значно зріс у 2003 році, що відповідає підвищенню періоду 1го обороту (погашенню) кредиторської заборгованості з 114,21 дня(2001) до 164,54 дня(2002) та зниженню до 91,66 дня(2003);

- мобільність активів у звітному періоді підвищилася з 0,366(2001) до 0,644(2002) та 0,861(2003), що дозволяє переорієнтувати виробництво (надання послуг) підприємства;

Отримані характеристики ділової активності свідчать про негативні процеси в розвитку підприємства, що може бути результатом проблем з реалізацією накоплених запасів продукції. Одним з шляхів відродження динамічного розвитку підприємства є диверсифікація його діяльності з підвищенням виробничого сектору, а відповідно ї долі добавленої вартості в ціні продукції (зниження собівартості продукції відносно ціни реалізації).

Похожие работы

... і терміни сплати податків. 6. Необхідність тимчасового використання оборотного капіталу підприємств для сплати податків. ТЕСТ 7. Назвіть основні причини, що пояснюють недоліки системи оподаткування підприємств. 1. Недостатня кількість професійно підготовлених фахівців, які розробляють законодавчі акти з питань оподаткування. 2. Недостатня кількість національного досвіду з оподаткування пі ...

... Оплата митних послуг Ввізне (імпортне) мито Акцизний збір ПДВ Торгова націнка Сплата брокерських, агентських, комісійних та інших видів винагород У відпускну ціну продукції підприємств виробничої сфери можуть бути включені два непрямі податки: акцизний збір та податок на додану вартість. Акцизний збір, що включається в ціну, обчислюється: за ставками у відсотках до обороту з продажу ...

ов'язкових платежів, внесків, порядок обчислення яких визначено окремими нормативними документами. Відрахування в цільові державні фонди нині становлять значні за обсягом суми коштів, що суттєво впливає на фінансово-господарську діяльність підприємств. Цей вплив виявляється в такий спосіб. - По-перше, через формування валових витрат, які виключаються із суми скоригованого валового доходу. Ві ...

... збоях в реалізації продукції. У 2005 році ситуація значно покращилась відносно рівня 2004 року, але оптимізація запасів залишається однією з задач підвищення стійкості роботи підприємства. 2.4.3 Вплив податків на фінансово-господарську діяльність ТОВ “УНІРЕМАГРО” Згідно результатам аналізу сум податків, які сплачувало досліджуване ТОВ “УНІРЕМАГРО” в 2003 2005 роках (табл. Г.1 – Г.4 Додатку ...

0 комментариев