Економічна необхідність та доцільність непрямих податків

Еволюція теоретичних положень про стягнення непрямих податків

Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Законодавча база, яка регулює порядок обчислення та сплати непрямих податків

Право на нарахування податку та складання податкових накладних надається виключно особам, зареєстрованим як платники податку

Експортне відшкодування надається протягом 30 календарних днів, наступних за днем подання розрахунку експортного відшкодування

Сума акцизного збору, якщо ставка встановлена у відсотках, обчислюється в такому порядку

При нарахуванні сум мита, податку на додану вартість, акцизного та митних зборів застосовується розділ D уніфікованої митної квитанції

Загальна техніко-економічна характеристика спільного підприємства СП З ІІ "КИПАРИС"

Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності СП З ІІ "КИПАРИС"

Коефіцієнтний аналіз динаміки показників фінансової діяльності СП З ІІ "КИПАРИС"

Вплив непрямих податків (податку на додану вартість, акцизного збору та мита) на фінансово-господарську діяльність СП З ІІ "КИПАРИС"

Зарубіжний досвід непрямого оподаткування та можливості його використання в Україні

Критерії розбудови системи непрямого оподаткування в проекті Податкового Кодексу України

Напрямки реформування акцизного збору

Закон України "Про систему оподаткування в Україні" // від 25.06.1991

Навигация

Вплив непрямих податків (податку на додану вартість, акцизного збору та мита) на фінансово-господарську діяльність СП З ІІ "КИПАРИС"

Непрямі податки та їх вплив на фінансово-господарську діяльність підприємств

272276

знаков

25

таблиц

30

изображений

2.4 Вплив непрямих податків (податку на додану вартість, акцизного збору та мита) на фінансово-господарську діяльність СП З ІІ "КИПАРИС"

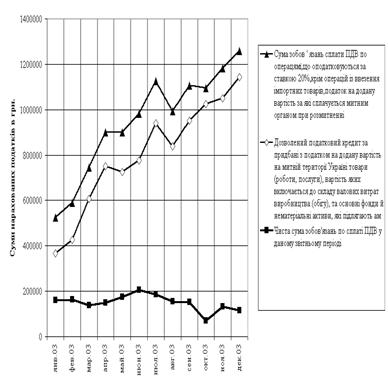

На рис. 2.2 – 2.4 наведені результати аналізу декларацій СП "КИПАРИС" по нарахуванню до сплати непрямих податків – ПДВ та акцизного збору з імпортування алкогольних напоїв.

Рис. 2.2 Мінімізація сплаченої суми податку на додану вартість СП "КИПАРИС" за рахунок зближення податкових зобов'язань та податкового кредиту у 2002 році (за даними щомісячних декларацій по ПДВ)

Рис. 2.3 Мінімізація сплаченої суми податку на додану вартість СП "КИПАРИС" за рахунок зближення податкових зобов'язань та податкового кредиту у 2003 році (за даними щомісячних декларацій по ПДВ)

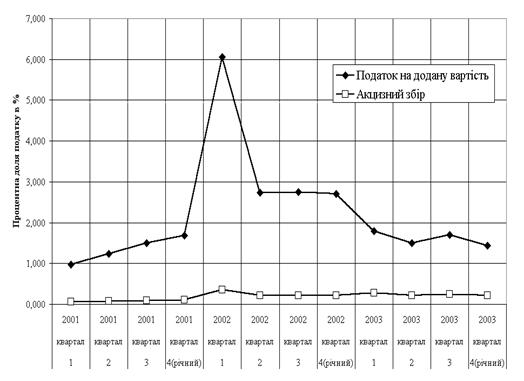

Рис.2.4 Динаміка фактичної долі сплати непрямих податків СП "КИПАРИС" до бюджету від валового доходу при продажу товарів кінцевим споживачам у 2001 – 2003 роках

Як показують графіки на рис.2.2 2.4 СП "КИПАРИС" :

у 2003 році вдалося зменшити фактичну сплату податка ПДВ до бюджету (різницю між податковим зобов'язанням та податковим кредитом) у 1,7 рази у порівнянні з 2002 роком, тобто в середньому – 1,5% від валового доходу;

сплата акцизного збору стабілізувалась на рівні 0,22 –0,26 % від валового доходу

Таким чином, загальні втрати СП "КИПАРИС" на сплату непрямих податків на споживання з ціни товара до бюджету становлять приблизно 1,7 % від валового доходу, що практично мінімізує вплив непрямих податків на фінансово-господарську діяльність торгового посередника – СП "КИПАРИС".

РОЗДІЛ 3. ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ НАРАХУВАННЯ ТА СТЯГНЕННЯ НЕПРЯМИХ ПОДАТКІВ НА СПОЖИВАННЯ В УКРАЇНІ

3.1 Роль непрямих податків у формуванні доходів Державного бюджету України

Основні засади бюджетної системи України, її структура, принципи, правові засади функціонування, основи бюджетного процесу і міжбюджетних відносин та відповідальність за порушення бюджетного законодавства регулюються Бюджетним Кодексом України.

Бюджетна система України складається з державного бюджету та місцевих бюджетів. Бюджетами місцевого самоврядування визнаються бюджети територіальних громад сіл, селищ, міст та їх об'єднань. Місцевими бюджетами визнаються бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування.

Зведений бюджет є сукупністю показників бюджетів, що використовуються для аналізу і прогнозування економічного і соціального розвитку держави. Зведений бюджет України включає показники Державного бюджету України, зведеного бюджету Автономної Республіки Крим та зведених бюджетів областей та міст Києва і Севастополя.

Доходна частина Державного бюджету України щорічно формується згідно нормативів Бюджетного Кодексу України по закріпленню загальнодержавних податків і зборів та щорічного перерозподілу деяких податків і зборів між Державним та місцевими бюджетами у вигляді процентних норм. Непрямі податки повністю надходять до Державного бюджету України та перерозподіляються між його загальним та спеціальними фондами, як наприклад у 2004 році .Стаття 2. Установити, що до доходів загального фонду Державного бюджету України на 2004 рік належать:

7) суми податку на додану вартість, які підлягають зарахуванню до доходів Державного бюджету України;

8) акцизний збір з вироблених в Україні товарів (крім акцизного збору з вироблених в Україні товарів, що сплачується платниками, які зареєстровані в Автономній Республіці Крим, 80 відсотків акцизного збору з вироблених в Україні нафтопродуктів і транспортних засобів);

9) акцизний збір з ввезених на територію України товарів (крім 80 відсотків акцизного збору з ввезених на територію України нафтопродуктів і транспортних засобів);

12) ввізне мито (крім 80 відсотків ввізного мита з нафтопродуктів і транспортних засобів та шин до них);

Стаття 5. Установити, що суб'єкти підприємницької діяльності, які здійснюють експорт природного газу, сплачують ставку вивізного (експортного) мита у розмірі 10 доларів США за 1.000 куб. метрів та експорт скрапленого газу, сплачують ставку вивізного (експортного) мита у розмірі 10 доларів США за 1 тонну, якщо більші розміри не встановлені міжнародними угодами, обов'язковими для України. Вивізне (експортне) мито сплачується під час митного оформлення у національній валюті України за офіційним курсом гривні до долара США, встановленим Національним банком України на день, що передує дню сплати платежу.

Стаття 9. Установити, що у 2004 році:

у разі вивезення (експорту) товарів (робіт, послуг) за межі митної території України шляхом бартерних (товарообмінних) операцій сума податку на додану вартість, сплачена (нарахована) у зв'язку з придбанням товарів (робіт, послуг), не відноситься на збільшення податкового кредиту, а включається до складу валових витрат виробництва (обігу) платника податку;

зберігається існуючий порядок сплати податку на додану вартість (продовжується дія пункту 11.15 статті 11 Закону України "Про податок на додану вартість" до 1 січня 2005 року) за операціями з надання послуг, пов'язаних із перевезенням (переміщенням) пасажирів та вантажів транзитом через територію і порти України;

операції з ввезення природного газу на митну територію України відповідно до зовнішньоекономічних контрактів, укладених на виконання міжнародних договорів України, звільняються від обкладання податком на додану вартість;

операції з продажу ввезеного природного газу на митну територію України відповідно до зовнішньоекономічних контрактів, укладених на виконання міжнародних договорів України, крім операцій з продажу такого газу для населення, бюджетних установ та інших споживачів, що не є платниками цього податку, оподатковуються за нульовою ставкою податку на додану вартість;

на бензини моторні (ГСТУ 320.00149943.0152000) сумішеві з вмістом не менш як 5 відсотків високооктанових кисневмісних добавок за ТУУ 30183376.001 або етилтретбутилового ефіру (ЕТБЕ) А76Ек, А80Ек, А92Ек, АІ93Ек, А95Ек, А98Ек запроваджується ставка акцизного збору у розмірі 60 євро за 1000 кг;

операції з ввезення на митну територію України товарів, які підпадають під визначення кодів УКТ ЗЕД 1517 90 91 00, 1803 10 00 90 відповідно до зовнішньоекономічних контрактів, обкладаються за нульовою ставкою ввізного мита.

Стаття 11. Установити обсяг ввезення в Україну у 2004 році цукрусирцю без додання ароматичних речовин або барвників з тростини (код згідно з Українською класифікацією товарів зовнішньоекономічної діяльності 17 01 11) 125 тис. тонн із ставкою ввізного мита 30 євро за одну тонну терміном до 15 вересня 2004 року.

Стаття 12. Здійснити погашення простроченої бюджетної заборгованості з податку на додану вартість, яка виникла станом на 1 червня 2004 року і не відшкодована на день введення в дію Закону України від 17 червня 2004 року "Про внесення змін до Закону України "Про Державний бюджет України на 2004 рік" (крім заборгованості по товарах, які підпадають під визначення кодів УКТ ЗЕД 1001 10 00 90, 1001 90 99 00, 1002 00 00 00), шляхом її оформлення облігаціями внутрішньої державної позики з терміном обігу п'ять років.

Порядок випуску, обігу, погашення зазначених облігацій внутрішніх державних позик, а також нарахування процентів на них затверджується Кабінетом Міністрів України.

Зазначені облігації внутрішньої державної позики підлягають щорічному погашенню рівними частинами (у розмірі 20 відсотків номінальної вартості таких облігацій) одночасно із виплатою доходів (процентів) із розрахунку 120 відсотків річних облікової ставки Національного банку України.

Стаття 14. Установити, що джерелами формування спеціального фонду Державного бюджету України на 2004 рік у частині доходів є:

1) 80 відсотків акцизного збору з вироблених в Україні нафтопродуктів і транспортних засобів;

2) 80 відсотків акцизного збору з ввезених на територію України нафтопродуктів і транспортних засобів;

4) 80 відсотків ввізного мита з нафтопродуктів і транспортних засобів та шин до них;

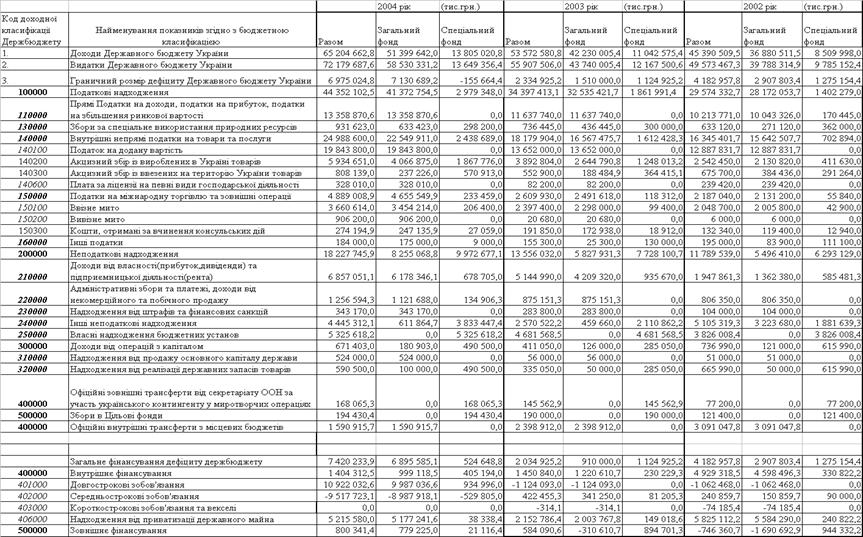

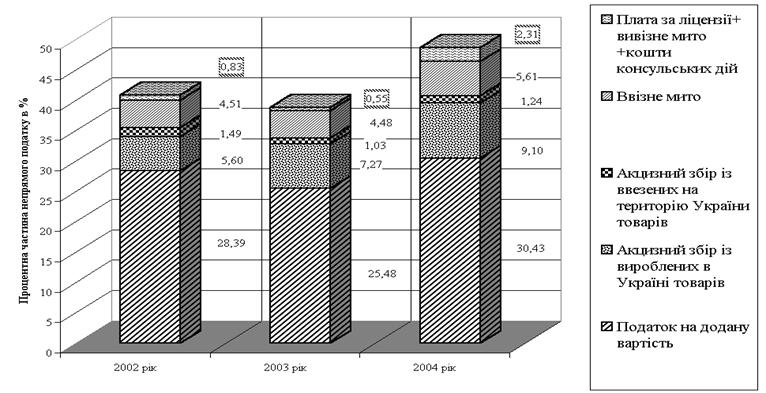

В таблицях 3.13.3 та на графіках рис.3.1 .3. 6 наведені результати статистичної обробки структури доходної частини Державного бюджету України [4], [5], [6], [32] в частині структуризації долі непрямих податків та їх динаміки.

Таблиця 3.1 – Динаміка показників Зведеного бюджету України у 1992 – 1996 роках за видами доходів

| 1992 | 1993 | 1994 | 1995 | 1996 | ||||||

| млрд. крб. | % до ВВП | млрд. крб. | % до ВВП | млрд. крб. | % до ВВП | млн. грн. | % до ВВП | млн. грн. | % до ВВП | |

| Доходи | 1227,5 | 24,4 | 49621,8 | 33,5 | 523092,6 | 43,5 | 20689,9 | 38,0 | 30218,7 | 37,0 |

| у тому числі | ||||||||||

| податок на прибуток підприємств | 279,1 | 5,5 | 14473,5 | 9,8 | 142956,4 | 11,9 | 4860,6 | 8,9 | 5496,6 | 6,7 |

| податок на додану вартість | 486,7 | 9,7 | 17206,5 | 11,6 | 129937,5 | 10,8 | 4529,9 | 8,3 | 6246,2 | 7,7 |

| акцизний збір | 59,7 | 1,2 | 2513,8 | 1,7 | 16817,7 | 1,4 | 406,2 | 0,8 | 646,2 | 0,8 |

| надходження до Фонду в Чорнобильської катастрофи | 124,2 | 2,5 | 2500,4 | 1,7 | 24066,8 | 2,0 | 1026,0 | 1,9 | 1490,1 | 1,8 |

| надходження до Пенсійного фонду | 94311,6 | 7,8 | 4189,2 | 7,7 | 7197,1 | 8,8 | ||||

| прибутковий податок з громадян | 150,2 | 3,0 | 2883,4 | 1,9 | 33995,0 | 2,8 | 1595,3 | 2,9 | 2593,1 | 3,2 |

| плата за землю | 16,4 | 0,3 | 776,4 | 0,5 | 4119,2 | 0,4 | 633,0 | 1,2 | 804,2 | 1,0 |

| інші надходження | 111,2 | 2,2 | 9267,8 | 6,3 | 76888,4 | 6,4 | 3449,7 | 6,3 | 5745,2 | 7,0 |

Таблиця 3.2 Динаміка показників Зведеного бюджету України у 1997 – 2002 роках за видами доходів

| 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | |||||||

| млн. грн. | % до ВВП | млн. грн. | % до ВВП | млн. грн. | % до ВВП | млн. грн. | % до ВВП | млн. грн. | % до ВВП | млн. грн. | % до ВВП | |

| Доходи | 28112,0 | 30,1 | 28915,8 | 28,2 | 32876,4 | 25,2 | 49117,9 | 28,9 | 54934,6 | 26,9 | 60812,1 | 27,6 |

| у тому числі | ||||||||||||

| податок на прибуток підприємств | 5792,1 | 6,2 | 5694,4 | 5,5 | 6352,5 | 4,9 | 7698,4 | 4,5 | 8280,0 | 4,1 | 9398,3 | 4,3 |

| податок на додану вартість | 8242,3 | 8,8 | 7460,1 | 7,3 | 8409,2 | 6,4 | 9441,4 | 5,6 | 10348,4 | 5,1 | 13471,2 | 6,1 |

| акцизний збір | 1207,9 | 1,3 | 1288,8 | 1,3 | 1787,6 | 1,4 | 2239,7 | 1,3 | 2654,3 | 1,3 | 4098,2 | 1,9 |

| надходження до Фонду Чорнобильської катастрофи | 1697,9 | 1,8 | 1415,6 | 1,4 | 283,0 | 0,2 | 136,7 | 0,1 | 20,7 | 0,0 | ||

| надходження до Пенсійного фонду | ||||||||||||

| прибутковий податок з громадян | 3295,7 | 3,5 | 3570,6 | 3,5 | 4434,4 | 3,4 | 6377,7 | 3,8 | 8774,9 | 4,3 | 10823,8 | 4,9 |

| плата за землю | 1006,9 | 1,1 | 1114,9 | 1,1 | 1090,3 | 0,8 | 1376,4 | 0,8 | 1618,6 | 0,8 | 1806,3 | 0,8 |

| інші надходження | 6869,2 | 7,4 | 8371,4 | 8,1 | 10519,4 | 8,1 | 21847,6 | 12,8 | 23237,7 | 11,4 | 21214,3 | 9,6 |

Таблиця 3.3 – Динаміка доходів Державного бюджету України у 2002 – 2004 роках

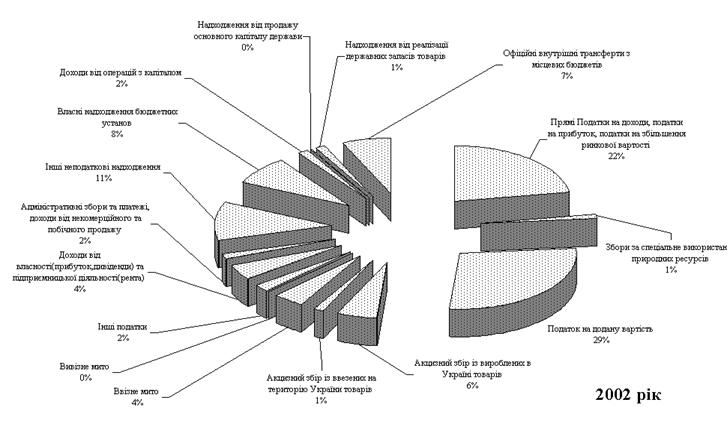

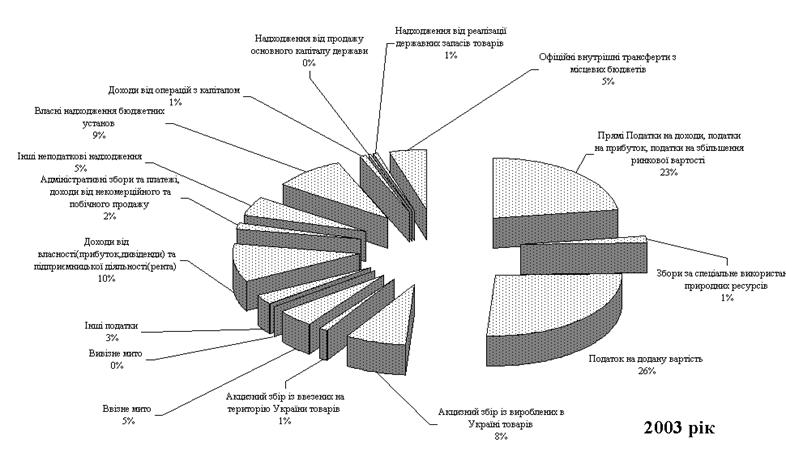

Рис.3.1 Структура доходів Державного бюджету України за 2002 рік

Рис.3.2 Структура доходів Державного бюджету України за 2003 рік

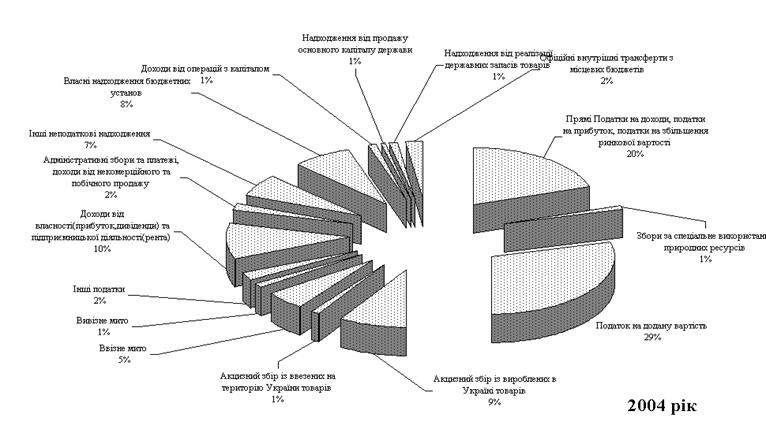

Рис.3.3 Структура доходів Державного бюджету України за 2004 рік

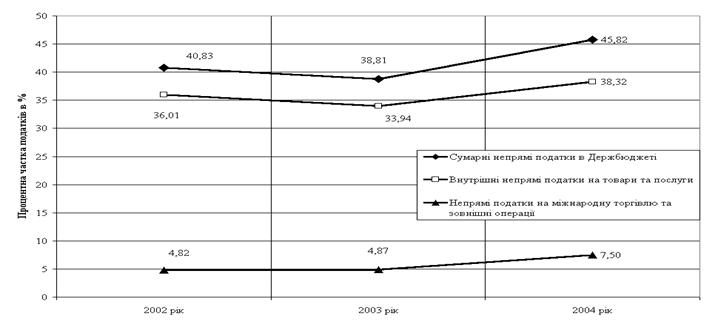

Рис.3.5 Динаміка питомої ваги груп непрямих податків в доходній частині Державного бюджету України за 2002 2004 роки

Рис.3.5 Динаміка питомої ваги груп непрямих податків в доходній частині Державного бюджету України за 2002 2004 роки

Дослідження, проведені в дипломній роботі, фіксують висновок, що при формуванні доходів Державного бюджету з 1999 року найбільшу роль відіграють податкові надходження від непрямих податків.

Так сумарна доля основних трьох непрямих податків (податок на додану вартість, акцизний збір та мито) в доходах Державного бюджету України в 2002 – 2004 роках становить :

2002 рік – 40,83 %;

2003 рік – 38,81 %;

2004 рік – 45,82 %;

При цьому дослідження динаміки перерозподілу структури непрямих податків в доходній частині Держбюджету України показує, що :

доля ПДВ поступово знизилась з 35% (1997) до 29%(2004);

доля внутрішніх акцизів зросла з 4 %(1997) до 9%(2004);

доля акцизів на імпорт стабільна та становить близько 1%;

доля ввізного мита на імпорт зросла з 4,0%(2002) до 5%(2004);

доля вивізного мита на експорт зросла з 0,1%(2002) до 1%(2004);

Таким чином, структура непрямих податків в Україні має тенденцію розвитку у напрямку збільшення специфічних акцизів на обмежену групу споживачів товарів та зниження податкового тиску універсальними акцизами на масові групи споживачів

Сумарна доля основних прямих прибуткових податків на доходи підприємств та громадян поступово знизилась від 2223% у 20022003 роках до 20% у 2004 році.

Третім основним джерелом доходів Держбюджету є надходження від державної власності(рента на природні ресурси та дивіденди від участі в роздержавлених корпораціях) та надходження бюджетних установ, доля якого зростає від 12%(2002) до 1819%(20032004).

Похожие работы

... і терміни сплати податків. 6. Необхідність тимчасового використання оборотного капіталу підприємств для сплати податків. ТЕСТ 7. Назвіть основні причини, що пояснюють недоліки системи оподаткування підприємств. 1. Недостатня кількість професійно підготовлених фахівців, які розробляють законодавчі акти з питань оподаткування. 2. Недостатня кількість національного досвіду з оподаткування пі ...

... Оплата митних послуг Ввізне (імпортне) мито Акцизний збір ПДВ Торгова націнка Сплата брокерських, агентських, комісійних та інших видів винагород У відпускну ціну продукції підприємств виробничої сфери можуть бути включені два непрямі податки: акцизний збір та податок на додану вартість. Акцизний збір, що включається в ціну, обчислюється: за ставками у відсотках до обороту з продажу ...

ов'язкових платежів, внесків, порядок обчислення яких визначено окремими нормативними документами. Відрахування в цільові державні фонди нині становлять значні за обсягом суми коштів, що суттєво впливає на фінансово-господарську діяльність підприємств. Цей вплив виявляється в такий спосіб. - По-перше, через формування валових витрат, які виключаються із суми скоригованого валового доходу. Ві ...

... збоях в реалізації продукції. У 2005 році ситуація значно покращилась відносно рівня 2004 року, але оптимізація запасів залишається однією з задач підвищення стійкості роботи підприємства. 2.4.3 Вплив податків на фінансово-господарську діяльність ТОВ “УНІРЕМАГРО” Згідно результатам аналізу сум податків, які сплачувало досліджуване ТОВ “УНІРЕМАГРО” в 2003 2005 роках (табл. Г.1 – Г.4 Додатку ...

0 комментариев