Економічна необхідність та доцільність непрямих податків

Еволюція теоретичних положень про стягнення непрямих податків

Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Законодавча база, яка регулює порядок обчислення та сплати непрямих податків

Право на нарахування податку та складання податкових накладних надається виключно особам, зареєстрованим як платники податку

Експортне відшкодування надається протягом 30 календарних днів, наступних за днем подання розрахунку експортного відшкодування

Сума акцизного збору, якщо ставка встановлена у відсотках, обчислюється в такому порядку

При нарахуванні сум мита, податку на додану вартість, акцизного та митних зборів застосовується розділ D уніфікованої митної квитанції

Загальна техніко-економічна характеристика спільного підприємства СП З ІІ "КИПАРИС"

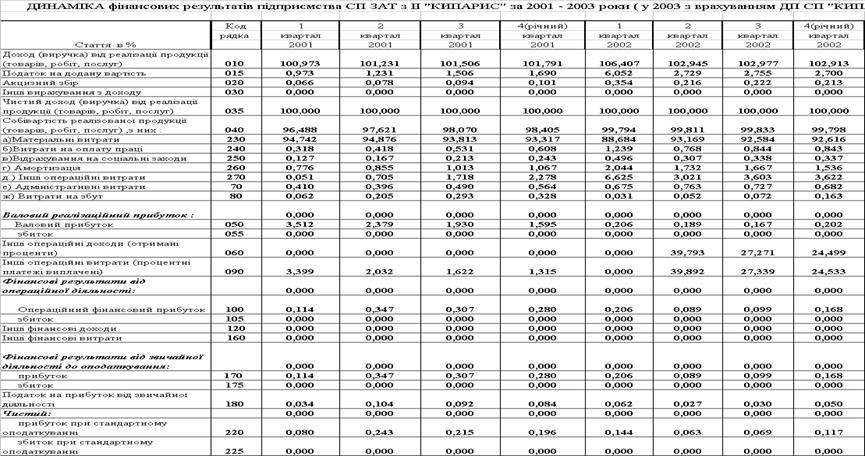

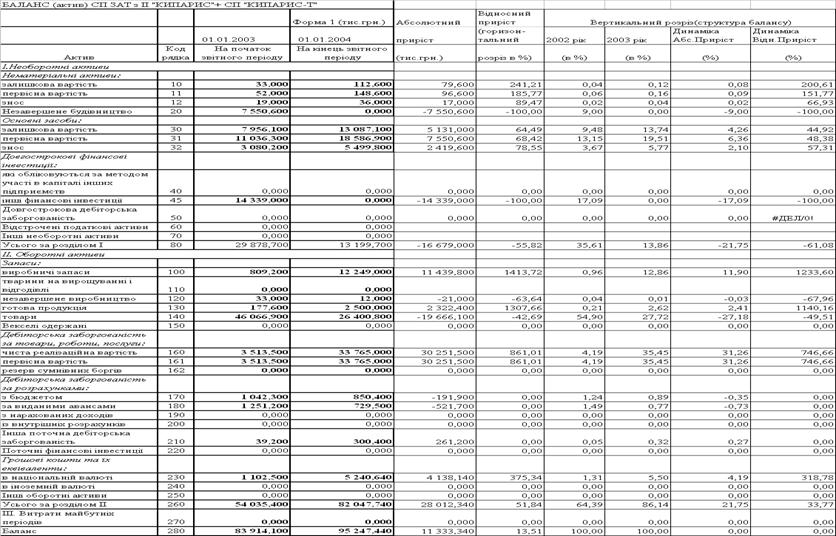

Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності СП З ІІ "КИПАРИС"

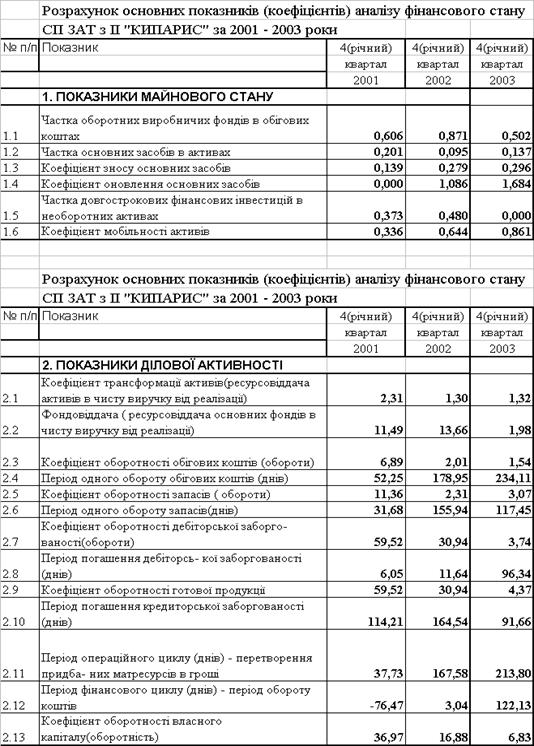

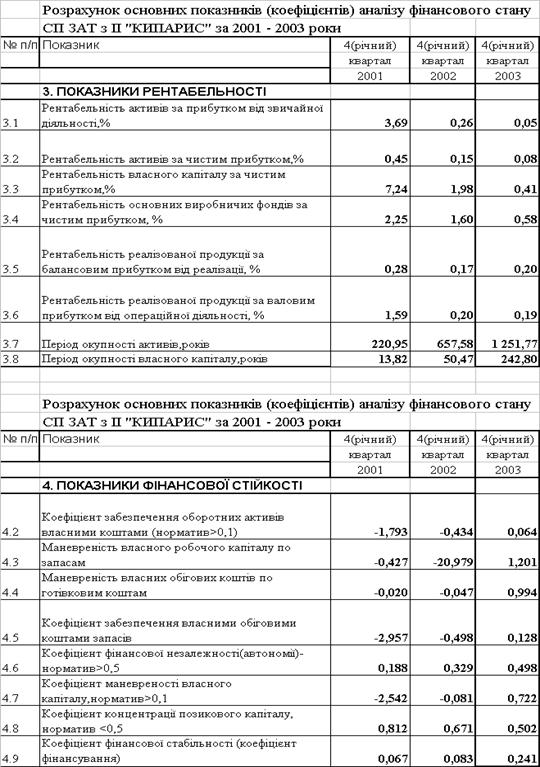

Коефіцієнтний аналіз динаміки показників фінансової діяльності СП З ІІ "КИПАРИС"

Вплив непрямих податків (податку на додану вартість, акцизного збору та мита) на фінансово-господарську діяльність СП З ІІ "КИПАРИС"

Зарубіжний досвід непрямого оподаткування та можливості його використання в Україні

Критерії розбудови системи непрямого оподаткування в проекті Податкового Кодексу України

Напрямки реформування акцизного збору

Закон України "Про систему оподаткування в Україні" // від 25.06.1991

Навигация

Закон України "Про систему оподаткування в Україні" // від 25.06.1991

Непрямі податки та їх вплив на фінансово-господарську діяльність підприємств

272276

знаков

25

таблиц

30

изображений

1. Закон України "Про систему оподаткування в Україні" // від 25.06.1991

N 1251XII (із змінами станом на 5 червня 2003 року N 906IV)

2. Закон України "Про порядок погашення зобов'язань платників податків перед бюджетами і державними цільовими фондами // Закон України від 21.12.2000 № 2181ІІІ (Із змінами і доповненнями, внесеними Законами України станом на 27 листопада 2003 року N 1344IV )

3. ЗАКОН УКРАЇНИ "Про державну податкову службу в Україні" // від 4 грудня 1990 року N 509XII(Із змінами і доповненнями, внесеними Законами України станом на 10 січня 2002 року N 2922III ) 4. ЗАКОН УКРАЇНИ "Про Державний бюджет України на 2004 рік" // від 27 листопада 2003 року N 1344IV (Із змінами і доповненнями, внесеними Законами України станом від 17 червня 2004 року N 1801IV ) 5. ЗАКОН УКРАЇНИ "Про Державний бюджет України на 2003 рік" // від 26 грудня 2002 року N 380IV (Із змінами і доповненнями, внесеними Законами України від 11 грудня 2003 року N 1397IV) 6. ЗАКОН УКРАЇНИ "Про Державний бюджет України на 2002 рік" // від 20 грудня 2001 року N 2905III 7. ЗАКОН УКРАЇНИ "Про податок на додану вартість " // від 3 квітня 1997 року N 168/97ВР ( Із змінами і доповненнями, внесеними Законами України станом на 17 червня 2004 року N 1801IV) 8. ЗАКОН УКРАЇНИ "Про акцизний збір на алкогольні напої та тютюнові вироби" // від 15 вересня 1995 року N 329/95ВР (Із змінами і доповнення ми, внесеними Законами України станом на 24 жовтня 2002 року N 195IV) 9. ЗАКОН УКРАЇНИ "Про ставки акцизного збору і ввізного мита на деякі товари (продукцію)"// 11 липня 1996 року N 313/96ВР (Із змінами станом на від 22 травня 2003 року N 849IV ) 10. ЗАКОН УКРАЇНИ "Про ставки акцизного збору на спирт етиловий та алкогольні напої " // від 7 травня 1996 року N 178/96ВР (Із змінами і доповненнями, внесеними Законами України станом на 17 червня 2004 року N 1801IV)11. Закон України "Про застосування спеціальних заходів щодо імпорту в Україну" // від 22.12.98 р. № 332ХІV

12. ЗАКОН УКРАЇНИ "Про Митний тариф України" // від 5 квітня 2001 року N 2371III (Із змінами і доповненнями, внесеними Законами України станом на 7 березня 2002 року N 3114III)

13. БЮДЖЕТНИЙ КОДЕКС УКРАЇНИ // від 21 червня 2001 року N 2542 III (Із змінами і доповненнями, внесеними Законами України станом на 17 червня 2004 року N 1801IV)

14. МИТНИЙ КОДЕКС УКРАЇНИ // від 11 липня 2002 року N 92IV (Із змінами і доповненнями, внесеними Законами України станом на 17 лютого 2004 року N 1495IV, ОВУ, 2004 р., N 11, ст. 649)15. ДЕКРЕТ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ "Про акцизний збір" // від 26 грудня 1992 року N 1892 (із змінами станом на 13.12.2001 N 895III)

16. ІНСТРУКЦІЯ про порядок ведення органами державної податкової служби оперативного обліку податків і зборів (обов'язкових платежів), що надходять до бюджетів та до державних цільових фондів //(у редакції наказу Державної податкової адміністрації України від 3.09.2001 N 342)

17. Інструкція про порядок застосування та стягнення сум штрафних (фінансових) санкцій органами державної податкової служби // Наказ Державної податкової адміністрації України від 17 березня 2001 року N 110 (Із змінами і доповненнями, внесеними наказами Державної податкової адміністрації України станом на 11 квітня 2003 року N 174)18. Про затвердження форми податкової декларації по ПДВ та Порядку її заповнення і подання //Наказ Державної податкової адміністрації України від 30 травня 1997 року N 166 /Із змінами і доповненнями, внесеними наказому ДПА України від 30.09.2003 № 466

19.Про затвердження Порядку митного оформлення імпортних товарів(продукції), що підлягають обов'язковій сертифікації в Україні // КМУ ПОСТАНОВА від 4.11.1997 N 1211 (Із змінами , внесеними станом на 13.12. 2001 року N 1671) 20. Про затвердження Тимчасового порядку нарахування та стягнення мита, податку на додану вартість, акцизного й митних зборів на товари, транспортні засоби та окремі номерні вузли до них, що ввозяться (пересилаються) громадянами на митну територію України // ДЕРЖАВНА МИТНА СЛУЖБА УКРАЇНИ – НАКАЗ від 22 листопада 2001 року N 764 21. Перелік товарів зовнішньоекономічної діяльності товари, щодо яких законодавчими актами визначені заходи митно-тарифного регулювання // ЛИСТ Державної митної служби від 27.06.2001 р. N 3/143227ЕП( Із змінами і доповненнями, внесеними листами ДМС України від 31 липня 2001 року N 6/213783ЕП) 22. Положення про порядок нарахування, терміни сплати і подання розрахунку акцизного збору та змін до наказів ДПА України // Наказ ДПА України від 19 березня 2001 року N 111(Із змінами і доповненнями, внесеними наказами ДПАї України станом на 24.11.2003 року N 557)23. Буряковский В.В., Кармазин В.Я., Каламбет С.В., Водолазская О.А. Налоги. Днепропетровск, "Пороги", 1998.

24. Ефимова М.Р., Ганченко О.И., Петрова Е.В. Практикум по общей теории статистики: Учебное пособие. – Москва: Финансы и статистика, 2000.

25. Ізмайлова К.В. Фінансовий аналіз: Навч.посібник. К.: МАУП,2000

26. Мельник П. В. Розвиток податкової системи в перехідній економіці / Держ. подат. адміністрація України; Акад. ДПС України. — Ірпінь: Акад. ДПС України,2001.—355 с.

27. Михасюк І., Залога З., Мельник А., Крупка М. Державне регулювання економіки, Київ, "ЕльгаН", 2000.

28. Мокану Корнелія ("Hunton&Williams") Законодавство ЄС про податок на додану вартість // Видавнича редакція "Юстініан" 2002 –2004, www.ustinian.com.ua

29. Основы таможенного дела : Учеб. для слушателей тамож. акад. и студентов вузов, осуществляющих подготовку специалистов по тамож. делу / Гос. тамож. ком. РФ; Рос. тамож. акад. / Под ред. В. Г. Драганова. — М.: Экономика, 1998. — 688 с.

30. ПЕРША ДИРЕКТИВА РАДИ ЄС "Щодо гармонізації законодавства держав-членів стосовно податків з обороту" // від 11 квітня 1967 року (67/227/ЄЕС)

31. Податковий кодекс України (основні положення доопрацьованого проекту) //"Вісник податкової служби України", серпень 2000 р., № 30, с. 31.

32. Подання Президента України до Верховної Ради – 2003 "Про внутрішнє та зовнішнє положення України в 2002 році"(статистичні таблиці) // інформаційна система "ЛІГАЗАКОН"

33. Радіонова І. Макроекономіка та економічна політика : Підручник для студентів економічних спеціальностей ВНЗ – Київ : "Таксон", 1996 – 238 с.

34. Римма Грачова Як нам облаштувати податкову систему // газета "Дзеркало Тижня", 19 січня 2004

35. Савченко Л. А., Цимбалюк А. В., Капіца В. А. та ін. Фінансово-правовий механізм формування дохідної частини бюджетів: Курс лекцій / Держ. подат. адміністрація України; Акад. ДПС України. — Ірпінь: Акад. ДПС України, 2002. — 356 с.

36. ТРЕТЯ ДИРЕКТИВА РАДИ ЄС "Щодо гармонізації законодавств держав-членів стосовно податків з обороту – запровадження податку на додану вартість в державахчленах"// від 9 грудня 1969 року (69/463/ЄEC)

37. Фінанси підприємств. Підручник/ За ред. А.М. Поддєрьогіна. – К.:КНЕУ,2000

ДОДАТКИ

Додаток А

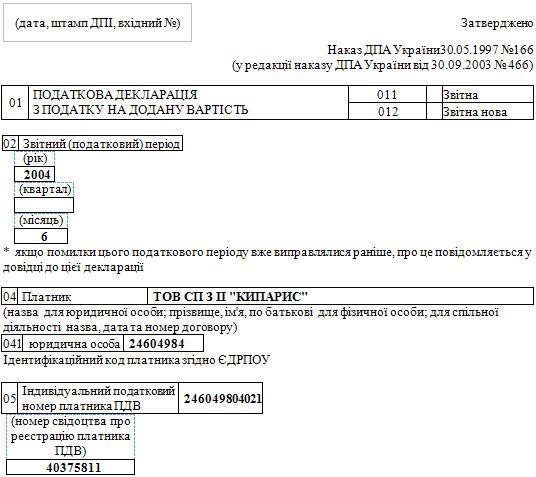

Таблиця А.1 Приклад податкової декларації по розрахунку ПДВ СП з ІІ "КИПАРИС" за липень 2004 року

| 06 | Мiсцезнаходження платника податку: 49000, ДНIПРОПЕТРОВСЬКА обл., ДНIПРОПЕТР | Поштовий iндекс | 49000 |

| Телефон | 387403 | ||

| Факс* | 387403 | ||

| Email* | kiparis@elefant.dp.ua |

* за бажанням платника податку

| (район, мiсто) |

| Декларацiя подається до державної податкової iнспекцiї(адмiнiстрацiї) в СДПI ПО РОБОТI З ВПП У М.ДНIПРОПЕТРОВСЬК |

| Код рядка | I. ПОДАТКОВI ЗОБОВ'ЯЗАННЯ | Колонка А | Колонка Б |

| Обсяг продажу без урахування ПДВ | Сума ПДВ | ||

| 1 | Операцiї, що оподатковуються за ставкою 20%, крiм операцiй iз ввезення iмпортних товарiв, податок на додану вартiсть за якi сплачується митним органам при розмитненнi | 6123195,0 | 1224639,0 |

| 1.1 | з рядка 1 передача товарiв (робiт, послуг) у межах балансу платника для невиробничого використання, витрати на яке не вiдносяться до валових витрат виробництва (обiгу) i не пiдлягають амортизацiї (п. 4.2 ст. 4 Закону) | ||

| 1.2 | з рядка 1 лiквiдацiя основних фондiв за рiшенням платника (п. 4.9 ст. 4 Закону) | ||

| 2 | Операцiї, що оподатковуються за ставкою 0% | X | X |

| 2.1 | експортнi операцiї | 0 | |

| 2.1.1 | з рядка 2.1 товарообмiннi (бартернi) операцiї | 0 | |

| 2.1.2 | з рядка 2.1 експорт робiт (послуг) | 0 | |

| 2.2 | iншi операцiї, що оподатковуються за нульовою ставкою | 0 | |

| 3 | Операцiї, що не є об'єктом оподаткування (п. 3.2 ст. 3 Закону) | 30,0 | X |

| 4 | Операцiї, якi звiльненi вiд оподаткування (статтi 5, 11 Закону, iншi нормативно-правовi акти) | 40014,0 | X |

| 5 | Загальний обсяг продажу (сума значень з 1го до 4го рядка колонки A) | 6163239,0 | X |

| 5.1 | з рядка 5 товарообмiннi (бартернi) операцiї | X | |

| 5.2 | (р.1+р.2.1+р.2.2+р.4) колонки Аз рядка 5 загальний обсяг оподатковуваних операцiй звiтного перiоду | 6163209,0 | X |

| 6 | Ввезення (пересилання) на митну територiю України протягом звiтного перiоду товарiв, сплату ПДВ за якi було вiдстрочено шляхом оформлення податкового векселя (п. 11.5 ст. 11 Закону) | ||

| Термiн погашення податкового векселя (указати дату, додати перелiк) | |||

| 7 | Роботи (послуги), отриманi вiд нерезидента для їх використання або споживання на митнiй територiї України, та готова продукцiя, виготовлена з давальницької сировини нерезидента, що реалiзується на територiї України | ||

| 8 | Коригування на основi попереднiх звiтних перiодiв (+ чи ) (у разi заповнення цiєї графи обов'язковим є подання додатка 2 до декларацiї): | X |

(+чи) |

| 8.1 | самостiйне виправлення помилки, що мiститься в ранiше поданiй податковiй декларацiї | X | |

| 8.2 | нецiльове використання товарiв, ввезених у пiльговому режимi | ||

| 8.3 | iншi випадки (п. 4.5 ст.4 Закону та iнше) | X | |

| 9 | Усього податкових зобов'язань (сума значень рядкiв(1 + 6 + 7 + 8 ( чи +) колонки Б) | X | 1224639,0 |

| Код рядка | II. ПОДАТКОВИЙ КРЕДИТ | Колонка А | Колонка Б |

| Обсяг придбання без урахування ПДВ | Дозволений податковий кредит | ||

| 10 | Придбанi з податком на додану вартiсть на митнiй територiї України товари (роботи, послуги), вартiсть яких включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi пiдлягають амортизацiї: | X | X |

| 10.1 | для здiйснення операцiй, якi пiдлягають оподаткуванню | 5978855,0 | 1195771,0 |

| 10.2 | для здiйснення операцiй, якi не пiдлягають оподаткуванню (п.3.2 ст.3 Закону) або/та звiльненi вiд оподаткування (статтi 5, 11 Закону, iншi нормативно-правовi акти) | 1103,0 | X |

| 11 | Придбанi без податку на додану вартiсть на митнiй територiї України товари (роботи, послуги), вартiсть яких включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi пiдлягають амортизацiї: | X | X |

| 11.1 | для здiйснення операцiй, якi пiдлягають оподаткуванню | 82910,0 | X |

| 11.2 | для здiйснення операцiй, якi не пiдлягають оподаткуванню (п.3.2 ст.3 Закону) або/та звiльненi вiд оподаткування (статтi 5, 11 Закону, iншi нормативно-правовi акти) | 36899,0 | X |

| 12 | iмпортованi товари (роботи, послуги), вартiсть яких включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi пiдлягають амортизацiї (для здiйснення операцiй, якi оподатковуються за ставкою 20 % та нульовою ставкою): | X | X |

| 12.1 | ПДВ, сплачений митним органам | ||

| 12.2 | погашенi податковi векселi, що дають право на збiльшення податкового кредиту в поточному звiтному перiодi | ||

| 12.3 | звiльненi вiд ПДВ (статтi 5, 11 Закону, iншi нормативно-правовi акти) | X | |

| 12.4 | роботи (послуги), отриманi вiд нерезидента | ||

| 13 | iмпортованi товари (роботи, послуги), вартiсть яких включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi пiдлягають амортизацiї (для здiйснення операцiй, якi не є об'єктом оподаткування та якi звiльненi вiд оподаткування): | X | X |

| 13.1 | з рядка 13 для здiйснення операцiй, якi не пiдлягають оподаткуванню (п.3.2 ст.3 Закону) | X | X |

| 13.1.1 | ПДВ, сплачений митним органам | X | |

| 13.1.2 | звiльненi вiд ПДВ (статтi 5, 11 Закону, iншi нормативно-правовi акти) | X | |

| 13.1.3 | роботи (послуги), отриманi вiд нерезидента | X | |

| 13.2 | з рядка 13 для здiйснення операцiй, якi звiльненi вiд оподаткування (статтi 5, 11 Закону, iншi нормативно-правовi акти): | X | X |

| 13.2.1 | ПДВ, сплачений митним органам | X | |

| 13.2.2 | звiльненi вiд ПДВ (статтi 5, 11 Закону, iншi нормативно-правовi акти) | X | |

| 13.2.3 | роботи (послуги), отриманi вiд нерезидента | X | |

| 14 | Придбанi з податком на додану вартiсть вiтчизнянi та iмпортнi товари (роботи, послуги), вартiсть яких не включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi не пiдлягають амортизацiї: | X | X |

| 14.1 | на митнiй територiї України | X | |

| 14.2 | ввезенi (пересланi) з-за меж митної територiї України | X | |

| 14.3 | роботи (послуги), отриманi вiд нерезидента | X | |

| 15 | Придбанi без податку на додану вартiсть вiтчизнянi та iмпортнi товари (роботи, послуги), вартiсть яких не включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi не пiдлягають амортизацiї: | X | X |

| 15.1 | на митнiй територiї України | X | |

| 15.2 | ввезенi (пересланi) з-за меж митної територiї України | X | |

| 15.3 | роботи (послуги), отриманi вiд нерезидента | X | |

| 16 | Коригування податкового кредиту за попереднi звiтнi перiоди (у разi заповнення цiєї графи є обов'язковим подання додатка 2 до декларацiї): | X | (чи+) |

| 16.1 | самостiйне виправлення платником помилки, що мiститься в ранiше поданiй податковiй декларацiї | X | |

| 16.2 | iншi випадки (п. 4.5 ст.4 Закону та iншi) | X | |

| 17 | Усього податкового кредиту (Сума значень рядкiв (10.1 + 12.1 + 12.2 + 12.4 + 16 ( чи +) колонки Б) | X | 1195771,0 |

| Код рядка | III. РОЗРАХУНКИ З БЮДЖЕТОМ ЗА ЗВIТНИЙ ПЕРIОД | Колонка А | Колонка Б |

| 18 | (рядок 9 рядок 17)Чиста сума зобов'язань з ПДВ за поточний звiтний перiод: | X | X |

| 18.1 | позитивне значення (+) | 0 | 28868,0 |

| 18.2 | вiд'ємне значення () | 0 | |

| 19 | Коригування платежiв з урахуванням положень про вексельну форму оплати податку на додану вартiсть при ввезеннi (пересиланнi) товарiв на митну територiю України (п. 11.5 ст. 11 Закону): | X | X |

| 19.1 | до зменшення (): суми податку на додану вартiсть, якi не пiдлягають включенню до складу податкових зобов'язань у поточному звiтному перiодi (податковi векселi, виданi за поточний звiтний перiод /рядок 6 декларацiї/) | 0 | |

| 19.2 | до збiльшення (+): суми податку на додану вартiсть, якi пiдлягають включенню до складу податкових зобов'язань у поточному звiтному перiодi (податковi векселi, термiн погашення яких припадає на поточний звiтний перiод) | 0 |

+ |

| 20 | (позитивне значення суми рядкiв 18 i 19)Сума ПДВ, яка в поточному звiтному перiодi пiдлягає нарахуванню | 0 | 28868,0 |

| 21 | (вiд'ємне значення суми рядкiв 18 i 19)Сума ПДВ, яка зменшує податковi зобов'язання наступних звiтних перiодiв | 0 | |

| 22* | Вiдповiдно до окремого рiшення Уряду вiд № отримано в звiтному перiодi через галузеве мiнiстерство чи iнший центральний орган виконавчої влади фiнансування в рахунокцентралiзованого повернення з Державного бюджету України вiдшкодування податку на додану вартiсть | ||

| * У разi заповнення рядка 22 вiдшкодуванню пiдлягає позитивна рiзниця рядкiв 21 i 22 | |||

| Вiдмiтка платника про порядок здiйснення вiдшкодування вiдповiдно до термiнiв проведення вiдшкодування | % | Сума | |

| 23 | Сума бюджетного вiдшкодування, яка може бути вiдшкодована платнику протягом 30 календарних днiв вiд дати подання цiєї декларацiї (рядок 6 Розрахунку експортного вiдшкодування /додаток 1/) | 100% | |

| 23.1 | зарахування в рахунок платежiв, повне або часткове: | X | X |

| 23.1.1 | з податку на додану вартiсть | X | |

| 23.1.2 | iнших платежiв (роздiл бюджетної класифiкацiї ) | X | |

| 23.2 | перерахування на рахунок в установi банку | X | |

| 23.3 | видача казначейського чека | X | |

| 24 | Сума бюджетного вiдшкодування, яка може бути вiдшкодована платнику протягом мiсяця, що настає пiсля подання цiєї декларацiї (рядок 6 Розрахунку бюджетного вiдшкодування /додаток 3/) | 100% | |

| 24.1 | зарахування в рахунок платежiв, повне або часткове: | X | X |

| 24.1.1 | з податку на додану вартiсть | X | |

| 24.1.2 | iнших платежiв (роздiл бюджетної класифiкацiї ) | X | |

| 24.2 | перерахування на рахунок в установi банку | X | |

| 24.3 | видача казначейського чека | X | |

| 25 | (рiзниця рядкiв (21222324) колонки Б)Залишок суми ПДВ, що пiдлягає вiдшкодуванню пiслпогашення податкових зобов'язань платника протягом трьох наступних звiтних перiодiв | 100% | |

| 25.1 | зарахування в рахунок платежiв, повне або часткове: | X | X |

| 25.1.1 | з податку на додану вартiсть | X | |

| 25.1.2 | iнших платежiв (роздiл бюджетної класифiкацiї ) | X | |

| 25.2 | перерахування на рахунок в установi банку | X | |

| 25.3 | видача казначейського чека | X | |

| 26 | (рядок 26.1 + рядок 26.2)Сума штрафiв та пенi, самостiйно нарахованих платником | X | |

| 26.1 | сума штрафу, нарахована платником самостiйно у зв'язку з виправленням помилки | X | |

| 26.1.1 | (рядок 8.1 рядок 16.1)загальна сума помилки: | X | X |

| 26.1.2 | позитивне значення (+) | X | |

| 26.1.3 | вiд'ємне значення () | X | |

| 26.2 | пеня за операцiї, указанi в рядку 8.2 (розрахунок додається) | X | |

До декларацiї додаються:

| Додатки до рядкiв цiєї декларацiї (зазначити номери рядкiв декларацiї) | |||||||||

Додатки, що мiстять iнформацiю щодо уточнених показникiв поданої ранiше декларацiї, у якiй платником самостiйно виявленi помилки (зазначити номери рядкiв декларацiї) Наведена інформація є вiрною

| Дата заповнення декларацiї | 19052004 | рiк |

| Керiвник | Мартинов Олександр Леонiдович підпис Iнiцiали та прiзвище |

| Головний бухгалтер | Сердюк Iрина Семенiвна підпис Iнiцiали та прiзвище |

| IV. Ця частка податкової декларацiї заповнюється службовими особами ДПI(ДПА) | |

| Вiдмiтка про внесення даних до електронної бази податкової звiтностi. Дата "__"__________200__ року. | |

| Службова особа ДПI(ДПА) (пiдпис, прiзвище) | |

| За результатами перевiрки декларацiї | |

| порушень не виявлено | складено акт вiд "___"____________ 200_ року № __ |

| (непотрiбне закреслити) | |

| "___"____________ 200_ року Службова особа ДПI(ДПА) (пiдпис, прiзвище) | |

Додаток Б

Таблиця Б.1 – Приклад розрахунку акцизного збору СП з ІІ "КИПАРИС"

РОЗРАХУHОК акцизного збоpу

| № | Код товару за Гармонізованою системою опису кодування товарів | Назва товарів згідно з вказаним кодом,їх фактична місткість, об'єм циліндра та інші показники | Одиниця виміру товару | Обороти з реалізації (одержання) підакцизних товарів (продукції) | Ставки акцизного збору у твердих ставках або у відсотках | Сума акцизного збору грн. | ||||||||||

| Для обчислення акцизного збору (шт., л.,куб.см., кг.,грн.) | Для визначення обороту з реалізаціo + (шт.,л.,кг., грн.) | оподатковувані | неоподатковувані | з одиниці виміру згідно з законом (%,грн) | в перерахунку на одини-цю товару (ЕКЮ) | нара-хова-на | не сплачена через отримання пільг | |||||||||

| по твердих ставках акц. збору | по ставках акцизного збору у % | по твердих ставках акц. збору | по ставках кцизного бору у % | |||||||||||||

| 1 | 220410 | Вина ігристі(імпорт) | 1 л | 1052,1 | 5,0 | 5260,5 | ||||||||||

| 2 | 220429410 | Вина виноградні натуральні марочні (імпорт) | 1 л | 1940,4 | 3,00 | 5821,20 | ||||||||||

| 3 | 220519410 | Вермут 17,5%(імпорт) | 1 л | 460,0 | 5,00 | 2300,00 | ||||||||||

| 4 | 220300100 | Пиво солодове(імпорт) | 1 л | 6405,0 | 0,23 | 1473,15 | ||||||||||

| Всього | 14854,85 | |||||||||||||||

| Керівник підприємства | ||||||||||||||||

| Головний бухгалтер | ||||||||||||||||

| (підпис) | (прізвище і ініціали) | |||||||||||||||

Додаток В

Таблиця В.1 Внутрішні ставки акцизного збору на спирт етиловий та алкогольні напої :

| Код товару згідно з УКТ ЗЕД | Опис товару | Ставки акцизного збору у гривнях з одиниці товару |

| 2204 (крім 2204 10, 2204 21 10 00, 2204 29 10 00) | Вина виноградні натуральні з вмістом цукру не більш як 0,3 г/100 см3 (сухі) та марочні кріплені | 0,25 грн. за 1 л |

| 2204 (крім 2204 10, 2204 21 10 00, 2204 29 10 00) | Вина виноградні натуральні із вмістом цукру більш як 0,3 г/100 см3 (напівсухі, напівсолодкі) | 0,92 грн. за 1 л |

| 2204 (крім 2204 10, 2204 21 10 00, 2204 29 10 00) | Вина виноградні з доданням спирту та міцні (кріплені), крім марочних кріплених | 0,10 грн. за 1 об'ємний відсоток спирту в 1 літрі |

| 2204 30 | Тільки виноматеріали (виноградне сусло) для виробництва коньячного спирту та ігристих вин | 0 |

| 2204 10, 2204 21 10 00, 2204 29 10 00 | Вина ігристі Вина газовані | 1,6 грн. за 1 л |

| 2205 | Вермути та інші вина виноградні натуральні з доданням рослинних або ароматизувальних екстрактів | 2,6 грн. за 1 л |

| 2206 00 | Зброджені плодові та ягідні напої (сидр, перрі та інші) з доданням спирту, напої змішані, які містять алкоголь та суміші алкогольних напоїв з безалкогольними (крім зброджених плодових та ягідних напоїв (сидру, перрі та інших) без додання спирту) | 0,10 грн. за 1 об'ємний відсоток спирту в 1 літрі (тимчасово до 1 січня 2006 року 0,07 грн. за об'ємний відсоток спирту в 1 літрі) |

| 2206 00 | Тільки зброджені плодові та ягідні напої (сидр, перрі та інші) без додання спирту | 1,2 грн. за 1 л |

| 2207 | Спирт етиловий неденатурований, з концентрацією алкоголю не менш як 80 відсотків об'єму, спирт етиловий та інші спирти денатуровані будь-якої концентрації | 16 грн. за 1 л 100відсоткового спирту |

| 2208 (крім 2208 20) | Спирт етиловий неденатурований з концентрацією спирту менш як 80 відсотків об'єму, спиртові настоянки, лікери та інші спиртові напої: | 16 грн. за 1 л 100відсоткового спирту |

| 2208 20 (крім 2208 20 | Спиртові напої, одержані перегонкою виноградного вина або вичавок винограду | 16 грн. за 1 л 100відсоткового спирту |

| 2208 20 12 00 | Коньяк | 3 грн. за 1 л 100відсоткового спирту |

| 2208 20 29 00 | Тільки бренді | 3 грн. за 1 л 100відсоткового спирту |

| 2208 20 89 00 | Тільки спирт коньячний | 16 грн. за 1 л 100відсоткового спирту |

Таблиця В.2 Тимчасові (до вступу України у Світову організацію торгівлі) ставки акцизного збору на алкогольні напої, що імпортуються в Україну:

| Код товару згідно з УКТ ЗЕД | Опис товару | Ставки акцизного збору у гривнях з одиниці товару |

|

| 2204 (крім 2204 10, 2204 21 10 00, 2204 29 10 00) | Вина виноградні натуральні, включаючи вина з доданням спирту та міцні | 3 грн. за 1 л |

|

| 2204 10, 2204 21 10 00, 2204 29 10 00 | Вина ігристі Вина газовані | 5 грн. за 1 л | |

| 2204 30 | Тільки виноматеріали (виноградне сусло) для виробництва коньячного спирту та ігристих вин | 0 |

|

| 2205 | Вермути та інші вина виноградні натуральні з доданням рослинних або ароматизувальних екстрактів | 5 грн. за 1 л |

|

| 2206 | Інші зброджені напої (сидр яблучний та грушевий, грушівка (перрі), напій медовий), напої змішані, які містять алкоголь та суміші алкогольних напоїв з безалкогольними | 5 грн. за 1 л |

|

| 2208 20 | Спиртові напої, одержані перегонкою виноградного вина або вичавок винограду | 16 грн. за 1 л 100відсоткового спирту |

|

Додаток Г

Таблиця Г.1 Ставки акцизного збору і ввізного мита на деякі імпортні товари (продукцію):

| Код виробів за Гармонізованою системою опису та кодування товарів | Опис товару згідно з Гармонізованою системою опису та кодування товарів | Ставки акцизного збору у твердих ставках з одиниці товару (продукції) або у відсотках до обороту | Ставки специфічного ввізного мита (пільгові, повні) |

| 2203 00 | Пиво солодове | 0,23 грн. за 1 л | 0,5 євро за 1 л |

| Легкі дистиляти: | |||

| 2710 00 110 | для специфічних процесів переробки | 12 євро за 1000 кг | 15 євро за 1000 кг |

| 2710 00 150 | для хімічних перетворень в процесах, не зазначених у позиції 2710 00 110 | 12 євро за 1000 кг | 15 євро за 1000 кг |

| Спеціальні бензини: | |||

| 2710 00 210 | уайтспірит | 12 євро за 1000 кг | 15 євро за 1000 кг |

| 2710 00 250 | інші | 20 євро за 1000 кг | 15 євро за 1000 кг |

| Бензини моторні: | |||

| 2710 00 310 | бензини авіаційні | 20 євро за 1000 кг | 15 євро за 1000 кг |

| 2710 00 370 | паливо бензинове реактивне | 20 євро за 1000 кг | 15 євро за 1000 кг |

| 2710 00 390 | інші легкі фракції | 20 євро за 1000 кг | 15 євро за 1000 кг |

| Середні дистиляти: | |||

| 2710 00 410 | для специфічних процесів переробки | 20 євро за 1000 кг | 15 євро за 1000 кг |

| 2710 00 450 | для хімічних перетворень в процесах, не зазначених у позиції 2710 00 410 | 12 євро за 1000 кг | 15 євро за 1000 кг |

| для інших цілей: | |||

| гас (керосин): | |||

| 2710 00 510 | паливо реактивне | 12 євро за 1000 кг | 15 євро за 1000 кг |

| 2710 00 550 2710 00 590 | інший | 20 євро за 1000 кг | 15 євро за 1000 кг |

| 2710 00 330 2710 00 350 | Тільки бензини моторні (ГСТУ 320. 00149943.0152000) сумішеві з вмістом не менш як 5 відсотків високооктанових кисневмісних добавок за ТУУ 30183376.001 або етилтретбутилового ефіру (ЕТБЕ) А76Ек, А80Ек, А92Ек, АІ93Ек, А95Ек, А98Ек | 30 євро за 1000 кг | 40 євро за 1000 кг |

| 2710 00 330 2710 00 350 | Бензини моторні: А72, А76, А80, А90, А91, А92, АІ93, А95, А96, А98 та бензини моторні інших марок | 60 євро за 1000 кг | 15 євро за 1000 кг |

| 2710 00 610 2710 00 650 2710 00 690 | Важкі дистиляти (дизельне пальне) | 30 євро за 1000 кг | 1,5 євро за 1000 кг |

Таблиця Г.2 Cтавки акцизного збору на тютюнові вироби

| Код товару (продукції) з УКТ ЗЕД | Опис товару (продукції) згідно з УКТ ЗЕД | Ставки акцизного збору у твердих сумах з одиниці реалізованого товару (продукції) | Ставки акцизного збору у процентах до обороту з реалізації товару (продукції) |

| 2401 | Тютюнова сировина Тютюнові відходи | 0 | 0 |

| 2402 10 00 00 | сигари, включаючи сигари з відрізаними кінцями, та сигарили [тонкі сигари], з вмістом тютюну | 20 гривень за 100 шт. | 5 % |

| 2402 20 90 10 | сигарети без фільтру з тютюну (цигарки) | 5 гривень за 1000 шт. | 5 % |

| 2402 20 90 20 | сигарети з фільтром з тютюну | 11,5 гривні за 1000 шт. | 5 % |

| 2403 (крім 2403 99 10 00 2403 10) | Тютюн та замінники тютюну, інші, промислового виробництва; тютюн "гомогенізований" або "відновлений"; тютюнові екстракти та есенції | 0 | 0 |

| 2403 10 | Тютюн для паління, з вмістом або без вмісту замінників у будь-якій пропорції | 10 гривень за 1 кг | 5 % |

| 2403 99 10 00 | Жувальний і нюхальний тютюн | 10 гривень за 1 кг | 5 % |

Таблиця Г.3 Cтавки акцизного збору і ввізного мита на деякі транспортні засоби

| Код виробів за Гармонізованою системою опису та кодування товарів | Опис товару згідно з Гармонізованою системою опису та кодування товарів | Ставки акцизного збору у твердих сумах з одиниці товару (продукції) | Ставки специфічного ввізного мита (пільгові, повні) |

| Транспортні засоби з поршневим двигуном внутрішнього згоряння із запалюванням від іскри та з кривошипношатунним механізмом: | |||

| 87.03 21 100 | з робочим об'ємом циліндрів двигуна не більш як 1000 куб. см, нові | 0,2 євро за 1 куб. см | 0,05 євро за 1 куб. см |

| 87.03 21 90 | з робочим об'ємом циліндрів двигуна не більш як 1000 куб. см, що були у користуванні: | ||

| 87.03 21 901 | до 5 років включно | 0,4 євро за 1 куб. см | 0,1 євро за 1 куб. см |

| 87.03 21 903 | понад 5 років | 0,6 євро за 1 куб. см | 0,15 євро за 1 куб. см |

| 87.03 22 110, 87.03 22 190 | з робочим об'ємом циліндрів двигуна більш як 1000 куб. см, але не більш як 1500 куб. см, нові: автомобілі, обладнані для проживання; інші | 0,2 євро за 1 куб. см | 0,1 євро за 1 куб. см |

| 87.03 22 90 | з робочим об'ємом циліндрів двигуна більш як 1000 куб. см, але не більш як 1500 куб. см, що були у користуванні: | ||

| 87.03 22 901 | до 5 років включно | 0,4 євро за 1 куб. см | 0,2 євро за 1 куб. см |

| 87.03 22 903 | понад 5 років | 0,6 євро за 1 куб. см | 0,3 євро за 1 куб. см |

| 87.03 23 110, 87.03 23 190 | з робочим об'ємом циліндрів двигуна більш як 1500 куб. см, але не більш як 2200 куб. см, нові: автомобілі, обладнані для проживання; інші | 0,3 євро за 1 куб. см | 0,1 євро за 1 куб. см |

| 87.03 23 110, 87.03 23 190 | з робочим об'ємом циліндрів двигуна більш як 2200 куб. см, але не більш як 3000 куб. см, нові: автомобілі, обладнані для проживання; інші | 0,6 євро за 1 куб. см | 0,4 євро за 1 куб. см |

| 87.03 23 90 | з робочим об'ємом циліндрів двигуна більш як 1500 куб. см, але не більш як 2200 куб. см, що були у користуванні: | ||

| 87.03 23 901 | до 5 років включно | 0,6 євро за 1 куб. см | 0,2 євро за 1 куб. см |

| 87.03 23 903 | понад 5 років | 0,9 євро за 1 куб. см | 0,3 євро за 1 куб. см |

| 87.03 23 90 | з робочим об'ємом циліндрів двигуна більш як 2200 куб. см, але не більш як 3000 куб. см, що були у користуванні: | ||

| 87.03 23 901 | до 5 років включно | 1,2 євро за 1 куб. см | 0,8 євро за 1 куб. см |

| 87.03 23 903 | понад 5 років | 1,8 євро за 1 куб. см | 1,2 євро за 1 куб. см |

| 87.03 24 100 | з робочим об'ємом циліндрів двигуна більш як 3000 куб. см, нові | 1,0 євро за 1 куб. см | 0,8 євро за 1 куб. см |

| 87.03 24 90 | з робочим об'ємом циліндрів двигуна більш як 3000 куб. см, що були у користуванні: | ||

| 87.03 24 901 | до 5 років включно | 2,0 євро за 1 куб. см | 1,6 євро за 1 куб. см |

| 87.03 24 903 | понад 5 років | 3,0 євро за 1 куб. см | 2,4 євро за 1 куб. см |

| Інші автомобілі з двигуном внутрішнього згоряння (дизельні та напівдизельні двигуни, що працюють на пальному з низьким цетановим числом): | |||

| 87.03 31 100 | з робочим об'ємом циліндрів двигуна не більш як 1500 куб. см, нові | 0,2 євро за 1 куб. см | 0,1 євро за 1 куб. см |

| 87.03 31 90 | з робочим об'ємом циліндрів двигуна не більш як 1500 куб. см, що були у користуванні: | ||

| 87.03 31 901 | до 5 років включно | 0,4 євро за 1 куб. см | 0,2 євро за 1 куб. см |

| 87.03 31 903 | понад 5 років | 0,6 євро за 1 куб. см | 0,3 євро за 1 куб. см |

| 87.03 32 110, 87.03 32 190 | з робочим об'ємом циліндрів двигуна більш як 1500 куб. см, але не більш як 2500 куб. см, нові: автомобілі, обладнані для проживання; інші | 0,3 євро за 1 куб. см | 0,15 євро за 1 куб. см |

| 87.03 32 90 | з робочим об'ємом циліндрів двигуна більш як 1500 куб. см, але не більш як 2500 куб. см, що були у користуванні: | ||

| 87.03 32 901 | до 5 років включно | 0,6 євро за 1 куб. см | 0,3 євро за 1 куб. см |

| 87.03 32 903 | понад 5 років | 0,9 євро за 1 куб. см | 0,45 євро за 1 куб. см |

| 87.03 33 110, 87.03 33 190 | з робочим об'ємом циліндрів двигуна більш як 2500 куб. см, нові: автомобілі, обладнані для проживання; інші | 0,8 євро за 1 куб. см | 0,8 євро за 1 куб. см |

| 87.03 33 90 | з робочим об'ємом циліндрів двигуна більш як 2500 куб. см, що були у користуванні: | ||

| 87.03 33 901 | до 5 років включно | 1,6 євро за 1 куб. см | 1,6 євро за 1 куб. см |

| 87.03 33 903 | понад 5 років | 2,4 євро за 1 куб. см | 2,4 євро за 1 куб. см |

| 87.03 90 | Інші (з електродвигуном, інші) | 100 євро за 1 шт. | 300 євро за 1 шт. |

| 87.03 10 | Автомобілі, спеціально призначені для руху по снігу; спеціальні автомобілі для перевезення гравців у гольф та інші подібні транспортні засоби | 0,6 євро за 1 куб. см | 0,4 євро за 1 куб. см |

| 87.11 40 000, 87.11 50 000, 87.11 90 000 | Мотоцикли (включаючи мопеди) і велосипеди з встановленим допоміжним двигуном, з колясками або без них, з об'ємом циліндрів двигуна більш як 500 куб. см, але не більш як 800 куб. см; більш як 800 куб. см; інші | 0,2 євро за 1 куб. см | 0,4 євро за 1 куб. см |

| 87.16 10 990 | Причепи і напівпричепи житлові, масою більш як 3500 кг | 100 євро за 1 шт. | 100 євро за 1 шт. |

ДОДАТОК Д

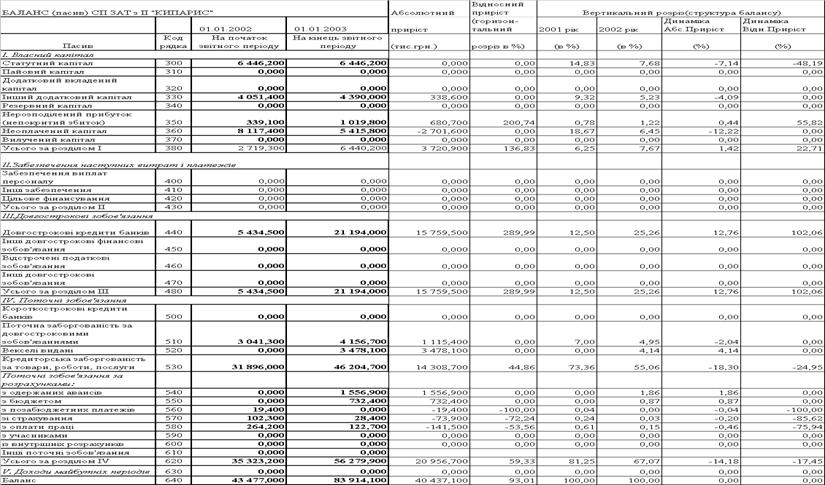

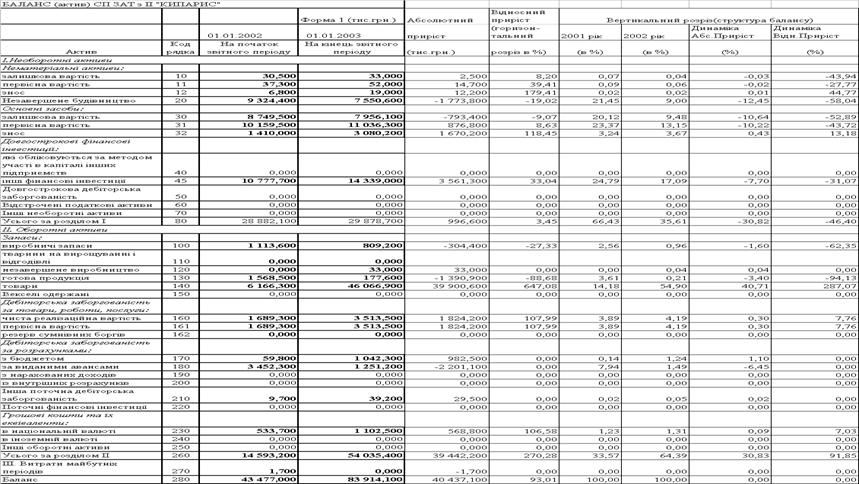

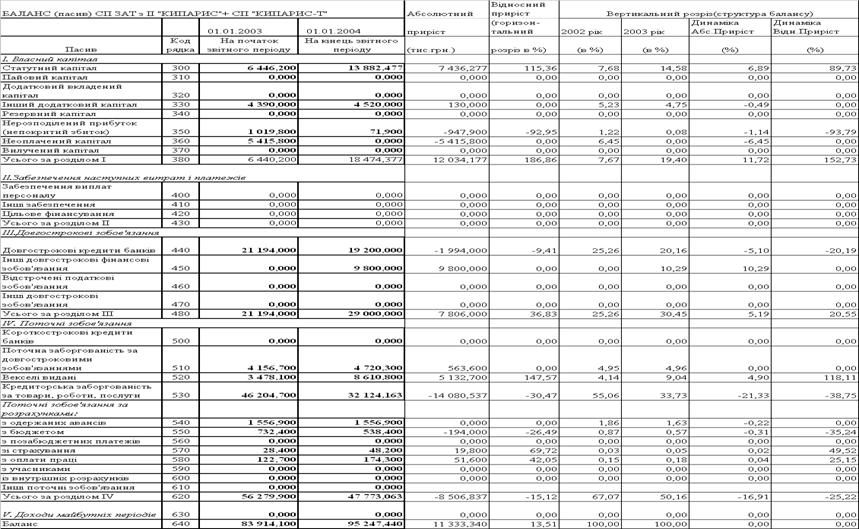

Таблиця Д.1 – Статистичний аналіз динаміки статей балансу СП ЗАТ з ІІ "КИПАРИС" у 2001 – 2002 роках

Продовження табл.Д.1 Статистичний аналіз динаміки статей балансу СП ЗАТ з ІІ "КИПАРИС" у 2001 – 2002 роках

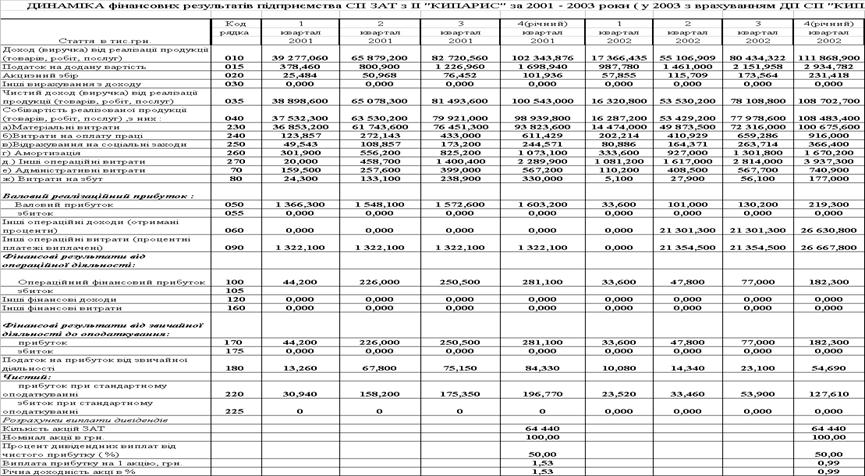

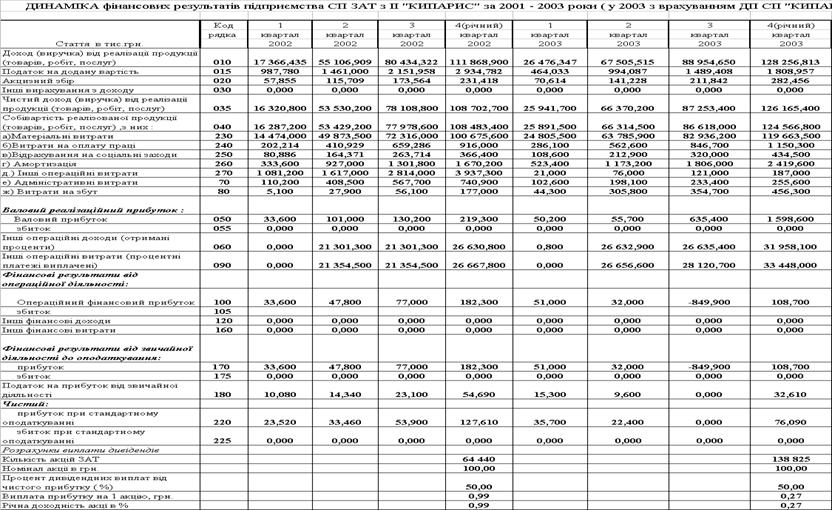

Таблиця Д.2 – Поквартальна динаміка статей звіту(Форма 2) про фінансові результати СП ЗАТ з ІІ "КИПАРИС" у 2001 –2002 роках Таблиця Д.3 – Поквартальна динаміка вертикальної структури статей звіту(Форма 2) про фінансові результати СП ЗАТ з ІІ "КИПАРИС" у 2001 –2002 роках (відносно сум чистого валового доходу від реалізації)

Таблиця Д.4 – Показники майнового стану та ділової активності

Таблиця Д.5 – Показники рентабельності та фінансової стійкості

Таблиця Д.6 – Показники ліквідності

Таблиця Д.7 – Агрегований баланс для розрахунку забезпечення запасів

Таблиця Д.8 – Розрахунок показників стійкості по забезпеченню запасів

Таблиця Д.9 – Динаміка характеристик балансу СП ЗАТ з ІІ "КИПАРИС" (2002) та балансу з СП "КИПАРИСТ"(2003)

Продовження табл. Д.9

Таблиця Д.10 – Динаміка характеристик фінансових результатів СП ЗАТ з ІІ "КИПАРИС" (2002) та зведених фінансових результатів + СП "КИПАРИСТ"(2003)

Таблиця Д.11 – Вертикальний структурний розріз динаміки показників фінансових результатів СП "КИПАРИС" у 2002 – 2003 роках(процентна структура відносно чистого валового доходу)

Похожие работы

... і терміни сплати податків. 6. Необхідність тимчасового використання оборотного капіталу підприємств для сплати податків. ТЕСТ 7. Назвіть основні причини, що пояснюють недоліки системи оподаткування підприємств. 1. Недостатня кількість професійно підготовлених фахівців, які розробляють законодавчі акти з питань оподаткування. 2. Недостатня кількість національного досвіду з оподаткування пі ...

... Оплата митних послуг Ввізне (імпортне) мито Акцизний збір ПДВ Торгова націнка Сплата брокерських, агентських, комісійних та інших видів винагород У відпускну ціну продукції підприємств виробничої сфери можуть бути включені два непрямі податки: акцизний збір та податок на додану вартість. Акцизний збір, що включається в ціну, обчислюється: за ставками у відсотках до обороту з продажу ...

ов'язкових платежів, внесків, порядок обчислення яких визначено окремими нормативними документами. Відрахування в цільові державні фонди нині становлять значні за обсягом суми коштів, що суттєво впливає на фінансово-господарську діяльність підприємств. Цей вплив виявляється в такий спосіб. - По-перше, через формування валових витрат, які виключаються із суми скоригованого валового доходу. Ві ...

... збоях в реалізації продукції. У 2005 році ситуація значно покращилась відносно рівня 2004 року, але оптимізація запасів залишається однією з задач підвищення стійкості роботи підприємства. 2.4.3 Вплив податків на фінансово-господарську діяльність ТОВ “УНІРЕМАГРО” Згідно результатам аналізу сум податків, які сплачувало досліджуване ТОВ “УНІРЕМАГРО” в 2003 2005 роках (табл. Г.1 – Г.4 Додатку ...

0 комментариев