Виробничі запаси, що необхідні для забезпечення процесу виробництва основними запасами сировини та матеріалів

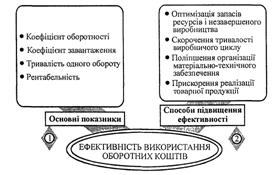

Необхідність і способи визначення потреби в оборотних коштах

Методика нормування оборотних засобів на підприємстві

Нормування запасів грошових активів

Нормування оборотних коштів для створення виробничих запасів

Нормування оборотних коштів у незавершеному виробництві

Нормування оборотних коштів на створення запасів готової продукції

Визначення нормативу оборотних коштів на плановий рік

Навигация

Нормування запасів грошових активів

Нормування оборотних засобів

46662

знака

8

таблиц

1

изображение

2.2 Нормування запасів грошових активів

Нормування запасів грошових активів спрямоване на визначення максимального обсягу наявних запасів грошових коштів, перевищення якого недоцільне з точки зору обсягу втрат від невикористання грошей (наявності "вільного" залишку). Такий підхід відповідає стратегічній меті управління - забезпеченню доходності (прибутковості) і реалізується за допомогою використання різних економіко-матеріальних методів (моделей).

Розробка моделей оптимізації залишку грошей базується на використанні загальних засад та методичного інструментарію теорії управління матеріальними запасами, оскільки цілі та обмеження їх формування приблизно однакові.

Моделі оптимального залишку коштів оцінюють:

- обсяг грошових коштів та їх еквівалентів, необхідний підприємству для задоволення його потреб;

- оптимальну пропорцію розподілу грошових коштів між окремими формами: гроші на розрахунковому рахунку або цінні папери, що швидко реалізуються;

- періодичність (умови) та обсяги трансформації грошей в цінні папери та навпаки.

В сучасній економічній літературі світове визнання отримали декілька моделей, зокрема: модель Баумоля; модель Міллера-Орра; модель Стоуна; модель Беранека.

Відмінності між ними полягають в різному визначенні та математичній формалізації процесів надходження та витрачення грошей, системи обмежень, які необхідно враховувати.

Планування руху грошових коштів передбачає визначення можливих джерел надходження та напрямків використання грошових коштів підприємства для забезпечення його платоспроможності впродовж планового періоду.

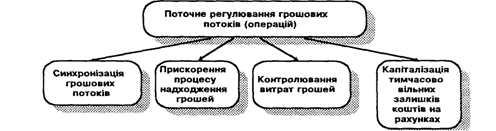

Поточне регулювання грошових потоків (операцій) охоплює такі напрямки роботи (рис. 2.1).

Рис. 2.1. Напрямки поточного регулювання грошових потоків (операцій)

1. Синхронізація грошових потоків. Цей напрямок поточного регулювання передбачає узгодження вхідних та вихідних потоків грошових коштів за обсягами та в часі.

Проведення цієї роботи дозволяє: по-перше, уникнути дефіциту готівки; по-друге, вивільнити частину грошових коштів й використати її для отримання додаткового доходу; по-третє, зменшити норматив готівки на рахунку підприємства.

2. Прискорення процесу надходження грошей. Цей напрямок поточного регулювання здійснюється з метою скорочення часу між моментом сплати дебіторами своїх боргів та моментом надходження грошових коштів на рахунок підприємства (моментом, коли підприємство може їх використовувати). Є багато способів прискорення цього процесу:

1. Змінити час переказу платежів від покупця підприємству.

2. Скоротити час, протягом якого отримані платежі залишаються неінкасованими грошовими коштами.

3. Прискорити рух грошових коштів до банків, що здійснюють виплати.

3. Контролювання витрат грошей. На відміну від завдань управління щодо надходження грошей, мета застосування стратегії виплат полягає в їх максимально можливому уповільненні в часі. Поєднання швидкої інкасації та уповільнення виплат призведуть до отримання максимального обсягу вільних грошових коштів.

При контролі за витратами грошей в світовій практиці застосовуються такі інструменти, як флоут, централізація кредиторських рахунків, рахунки з нульовим балансом, контрольовані рахунки витрат тощо.

4. Капіталізація тимчасово вільних залишків грошових коштів.

Ефективне використання методів прискорення надходжень та контролю витрат обумовлює виникнення протягом окремих проміжків часу тимчасово "вільних" грошових коштів.

Управління вільними залишками коштів передбачає вибір та здійснення операцій щодо їх інвестування з врахуванням можливих термінів доходності та ризику, притаманних окремим інвестиційним альтернативам.

Розрізняють два методи розрахунку показників руху коштів: прямий і непрямий. Як правило, у світовій обліково-аналітичній практиці застосовують один із цих методів. Різниця між ними полягає у різній послідовності процедури визначення величини потоку коштів у результаті операційної діяльності.

Прямий метод базується на обчисленні надходження (виручка від реалізації продукції (товарів, послуг), аванси отримані та ін.) і вибуття (оплата рахунків постачальників, повернення кредитів, позик та ін.) коштів. Тобто вихідним елементом є виручка. При застосуванні даного методу використовуються дані бухгалтерського обліку, які відображають рух коштів і які отримують з облікових реєстрів підприємства.

Непрямий метод базується на ідентифікації та обліку операцій, пов'язаних із рухом коштів, і послідовному коригуванні чистих прибутків або збитків. Тобто вихідним елементом є прибуток (збиток).

3. Аналіз нормування оборотних засобів на прикладі ЗАТ “Сумський завод “Насосенергомаш”

3.1 Коротка характеристика оборотного капіталу ЗАТ “Сумський завод “Насосенергомаш”

Розміщення коштів підприємства має дуже велику роль в фінансовій діяльності і підвищенні його ефективності, тому в процесі аналізу активів підприємства в першу чергу належить вивчити зміни в їх складі і структурі і дати їм оцінку.

Таблиця 3.1

Структура активів підприємства.

| Засоби підприємства | На початок року | На кінець року | Приріст | |||

| Тис.грн. | Питома вага, % | Тис.грн | Питома вага, % | Тис.грн. | Питома вага, % | |

| Довгострокові активи (основні засоби) | 234880 | 92,37 | 231653 | 90,22 | -3227 | -2,15 |

| Оборотні активи, в т.ч.: - сфері виробництва; - сфері обігу. | 19407 15575 3832 | 7,63 6,12 1,51 | 25099 21176 3923 | 9,78 8,25 1,53 | +5692 +5601 +91 | +2,15 +2,13 +0,02 |

| Всього | 254287 | 100,0 | 256752 | 100,0 | +2465 | — |

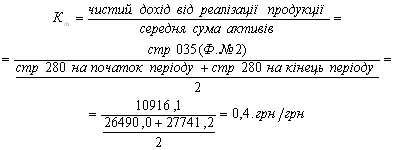

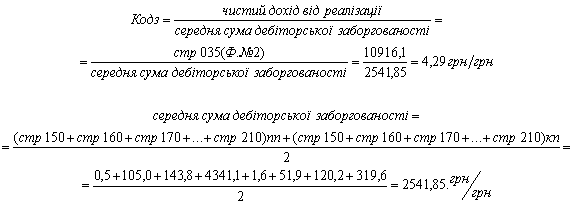

З таблиці 3.1. видно, що за звітний рік структура активів аналізуємого підприємства істотно змінилася: зменшилась доля основного капіталу, а оборотного відповідно збільшилась на 2,15%, в тому числі в сфері виробництва – на 2,13, і в сфері обігу – 0,02. В зв’язку з цим змінилась органічна будова капіталу: на початку року відношення основного капіталу до оборотного більшим, ніж на кінець року, що буде прискорювати його оборотність.

Таблиця 3.2

Аналіз структури оборотних засобів підприємства.

| Види засобів | Наявність засобів | Структура засобів, % | ||||

| 2008 | 2009 | Відхилення | 2008 | 2009 | Відхилення | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Виробничі запаси | 4617 | 5795 | +1178 | 23,8 | 23,08 | -0,72 |

| Незавершене виробництво | 3189 | 2260 | -929 | 16,43 | 9,0 | -7,43 |

| Витрати майбутніх періодів | 5 | 10 | +5 | 0,02 | 0,04 | +0,02 |

| Готова продукція | 7752 | 13110 | +5358 | 39,95 | 52.23 | +12,28 |

| Товари, купівельна вартість | 12 | 1 | -11 | 0,06 | 0,01 | -0,05 |

| Товари відвантажені, не сплачені в строк | 3104 | 1624 | -1480 | 16,0 | 6,47 | -9,53 |

| Розрахунки з дебіторами | 558 | 2180 | +1622 | 2,88 | 8,69 | +5,81 |

| Грошові кошти | 17 | 57 | +40 | 0,08 | 0,23 | +0,15 |

| Використання позикових коштів | 103 | — | -103 | 0,54 | — | -0,54 |

| Інші оборотні активи | 50 | 62 | +12 | 0,24 | 0,25 | +0,01 |

| Всього | 19407 | 25099 | +5692 | 100,0 | 100,0 | — |

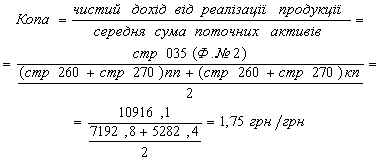

Аналізуючи дані таблиці 3.2, можна сказати, що найбільшу питому вагу в поточних активах займає готова продукція. На початок року на її долю припадало 39,95% поточних активів, або 7752 тис. грн. до кінця року абсолютна її сума збільшилась на 5358 тис. грн., також збільшилась її питома вага (на 12,28), що свідчить про затовареність ринку збуту, високу собівартість виготовленої продукції, це призводить до замороження оборотних засобів, відсутність грошових коштів, що є негативним для ефективної діяльності підприємства.

Позитивним моментом в діяльності підприємства є збільшення маси грошових коштів на 40 тис. грн., що збільшує коефіцієнт абсолютної ліквідності підприємства; також збільшилась дебіторська заборгованість, яка в кінцевому випадку може перетворитися в готівку підприємства.

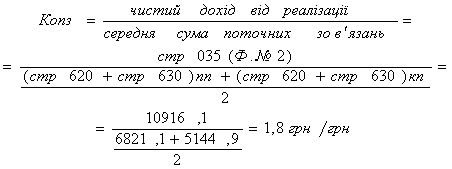

Поточні активи формуються як за рахунок власного капіталу, так і за рахунок короткострокових позичених коштів.

Таблиця 3.3

Аналіз тривалості обороту капіталу.

| Вид коштів | Середні залишки, тис.грн. | Сума виручки, тис.грн. | Тривалість обороту, дні | ||||

| 2008 | 2009 | 2008 | 2009 | 2008 | 2009 | зміни | |

| Загальна сума капіталу В тому числі: ü Основного ü Оборотного В тому числі: ü Грошова готівка ü Дебітори ü Запаси | 254287 234880 19407 17 3815 15575 | 256752 231653 25099 57 3866 21176 | 17805 17805 17805 17805 17805 17805 | 20712 20712 20712 20712 20712 20712 | 5141,4 4749 392,4 0,34 77,1 314,9 | 4462,6 4026,4 436,3 0,99 67,2 368 | -678,8 -722,6 +43,9 +0,65 -9,9 +53,1 |

За даними цієї таблиці видно, що тривалість обороту зменшилась в основному за рахунок основного капіталу – 722,6 днів (зменшення основного капіталу і збільшення виручки від реалізації).

Тривалість обороту капіталу багато в чому залежить від органічної будови капіталу (відношення основного і оборотного капіталу). Чим вища доля основного капіталу в загальній його сумі, тим повільніше він обертається, і навпаки, при збільшенні питомої ваги оборотних активів прискорюється загальна оборотність капіталу. Залежність загальної тривалості обороту капіталу можна виразити наступним чином:

ТОБ=ТОБ.К: ПВОБ,К

де ТОБ – середня тривалість обороту загальної суми капіталу; ТОБ.К – тривалість обороту оборотного капіталу; ПВОБ.К – питома вага оборотного капіталу в загальній сумі.

Для розрахунку впливу факторів використовуємо спосіб ланцюгової підстановки:

ТОБ 0=ТОБ.К 0: ПВОБ,К 0=392,4: 7,63 = 51дн.

ТОБ=ТОБ.К 0: ПВОБ,К 1=392,4: 9,77 = 40 дн.

ТОБ 1=ТОБ.К 1: ПВОБ,К 1=436,3: 9,77 = 44 дн.

З цих даних видно, що загальна оборотність капіталу прискорилась на 7 днів (51-44), в тому числі за рахунок збільшення долі оборотного капіталу на 9 днів (40-51). В зв’язку з сповільненням оборотності поточних активів загальна оборотність капіталу сповільнилась на 4 дня (44-40).

Економічний ефект в результаті прискорення оборотності виражається в відносному звільненні засобів з обороту, а також в збільшенні суми прибутку.

Сума вивільнених засобів з обороту в зв’язку з прискоренням (-Е) чи додатково залучених коштів в оборот (+Е) при сповільненні оборотності визначається множенням одноденного обороту по реалізації на зміни тривалості обороту:

![]()

в нашому прикладі в зв’язку з прискоренням оборотності капіталу на 7 днів відносно вивільнено з обороту 402,7 тис.грн.

Оскільки суму прибутку можна представити у вигляді наступних факторів ![]() , збільшення суми прибутку за рахунок зміни коефіцієнта оборотності капіталу можна розрахувати множенням приросту коефіцієнта оборотності на фактичний коефіцієнт рентабельності продажу і на фактичну середньорічну суму капіталу:

, збільшення суми прибутку за рахунок зміни коефіцієнта оборотності капіталу можна розрахувати множенням приросту коефіцієнта оборотності на фактичний коефіцієнт рентабельності продажу і на фактичну середньорічну суму капіталу:

![]()

![]()

В нашому прикладі прискорення оборотності капіталу в звітному році забезпечило приріст прибутку на суму 279,1 тис.грн.

Похожие работы

... ів коштів двох самостійних сфер – сфери виробництва і сфери обігу. Зростання питомої ваги оборотних коштів, розміщених у сфері виробництва, свідчить про ефективніше використання оборотних коштів. Розділ 2 Аналіз і оцінка фінансового стану підприємства. 2.1 Призначення, зміст та методи аналізу фінансового стану підприємства Аналіз поточного фінансового стану підприємства займає особливе мі ...

... запасах, незавершеному виробництву, витратах майбутніх періодів та залишках готової продукції на складах. Цей метод є найпоширенішим тому, щю він дає змогу точніше нормувати використання оборотних засобів підприємства, враховуючи специфіку виробництва та умови його розвитку. Крім цього він дає можливість проаналізувати наскільки оптимальним є установлені норми, виявити їх недоліки, якщо такі є ...

... іцієнтом завантаження ефективністю використання оборотних коштів. Формули обрахунку приведено в першому розділі курсової роботи. Вихідні дані для обрахунку візьмемо із річної звітності ВАТ «Березівське». Таблиця 3.3. Аналіз використання оборотних засобів ВАТ «Березівське» у 2005-2006 р. ВАТ «Березівське» має на кінець 2006 р. 4031,10 тис.грн. оборотних засобів, що на 307,7 тис.грн. менше, ...

... і, а використовується на запасні частини, щоб якось підтримувати у робочому стані іншу частину техніки. 3 РОЗДІЛ. Шляхи раціонального формування і використання основних виробничих фондів і оборотних засобів в сільськогосподарських підприємствах 3.1 Розробка і впровадження новітніх ресурсозберігаючих технологій виробництва Сьогоднішній світ розвивається в умовах жорсткої конкуренції на ...

0 комментариев