Виробничі запаси, що необхідні для забезпечення процесу виробництва основними запасами сировини та матеріалів

Необхідність і способи визначення потреби в оборотних коштах

Методика нормування оборотних засобів на підприємстві

Нормування запасів грошових активів

Нормування оборотних коштів для створення виробничих запасів

Нормування оборотних коштів у незавершеному виробництві

Нормування оборотних коштів на створення запасів готової продукції

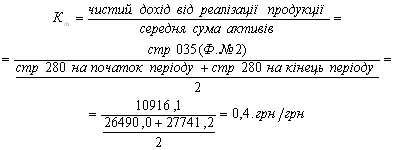

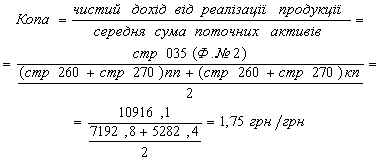

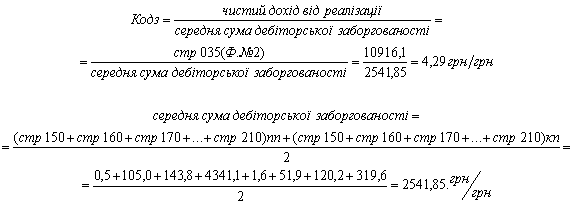

Визначення нормативу оборотних коштів на плановий рік

Навигация

Визначення нормативу оборотних коштів на плановий рік

Нормування оборотних засобів

46662

знака

8

таблиц

1

изображение

3.5 Визначення нормативу оборотних коштів на плановий рік

Для визначення нормативу оборотних коштів на плановий рік виробничий норматив збільшується відповідно до темпів зростання виробничої програми в плановому періоді.

Невиробничий норматив оборотних коштів збільшується на 50 % від зростання виробничої програми.

Отримана загальна сума нормативів зменшується на суму коштів, що вивільняються в результаті планового (прогнозованого) прискорення обертання оборотних коштів.

Норматив оборотних коштів підприємства на початок планового року становив 1000 тис. грн.. у тім числі виробничий — 800 тис. гри., невиробничий — 200 тис. гри. Зростання виробничої програми на плановий рік передбачене в розмірі 10 % проти минулого року. У плановому році в результаті реалізації заходів для поліпшення використання оборотних коштів передбачається прискорення їх обертання на 2 %.

Виходячи з наведених даних виконаємо такі розрахунки.

1. Визначаємо виробничий норматив оборотних коштів на плановий рік:

![]() тис. грн.

тис. грн.

2. Визначаємо невиробничий норматив оборотних коштів на плановий рік:

![]() тис. грн.

тис. грн.

3. Загальний норматив на плановий рік становитиме:

880 + 210 = 1090 тис. грн..

4. У зв'язку з прискоренням обертання оборотних коштів у плановому році на 2 % визначаємо очікувану суму вивільнення з обігу оборотних коштів:

![]() тис. грн.

тис. грн.

5. Отже, норматив оборотних коштів на плановий рік з урахуванням прискорення обороту коштів становитиме 1090 - 21,8 = 1068,2 тис. грн.

Приріст нормативу становитиме 1068,2 - 1000 = 68,2 тис. грн.

На відміну від методу прямого розрахунку, який є досить трудомістким, економічний метод не потребує виконання складних розрахунків.

Висновки та пропозиції

Провівши дослідження щодо обраної теми курсової роботи, можна зробити певні висновки.

Оборотними називаються засоби виробництва, що беруть участь в одному виробничому циклі та переносять свою вартість на вартість готової продукції одразу і повністю, змінюючи при цьому свою речову форму.

Оборотні фонди - це частина засобів виробництва, що беруть участь в одному виробничому циклі та переносять свою вартість на вартість готової продукції одразу і повністю, змінюючи при цьому свою натуральну форму (тобто це матеріали, конструкції, деталі тощо).

У залежності від призначення запасу і необхідності підготовки матеріальних ресурсів до використання у виробництві, розрізняють транспортний, підготовчий, поточний, страховий (чи гарантійний) і технологічний запас.

Формування обігових активів проводиться за рахунок різних джерел фінансування, що є в розпорядженні підприємства. Оскільки кожне з них має свою вартість залучення, підприємство ставить за мету мінімізацію витрат за рахунок управління структурою фінансування обігових активів.

Це досягається за рахунок визначення джерел фінансування та підтримання певних пропорцій їх використання.

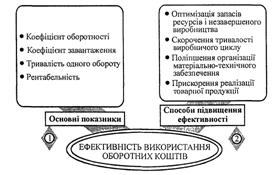

У звітному році порівняно з попереднім на досліджуваному підприємстві різко зменшився об’єм виробництва продукції (на 67%), що свідчить про погіршення використання оборотних фондів. Мало того, при значному зниженні виробництва, готової продукції на складах суттєво збільшилось, а саме на 5358 тис. грн., або на 41 %, що говорить про неспроможність підприємства реалізувати свою продукцію, в основному за рахунок високої її собівартості. Все це вплинуло на зменшення балансового прибутку підприємства майже вдвічі (на 2061тис.грн. або 52%), що є негативним для підприємства.

Позитивним моментом діяльності підприємства є зростання його стійкості, тобто підвищення проценту забезпеченості матеріальних оборотних засобів власними джерелами фінансування на 9% (39-48), що є позитивним для підприємства, так як залежність підприємства від зовнішніх інвесторів знизився. Ще одним позитивним моментом є те, що в звітному році підприємство перейшло з кризового фінансового стану в нестійке фінансове становище.

Список використаної літератури

1. Баканов М.И., Шеремет А.Д. «Теория экономического анализы: учебник.». - М.: Финансы и статистика, 2006г.- 288с.

2. Бандурака О.М., Коробов Н. Л., Орлов П. /., Петрова К. Л. Фінансова діяльність підприємств: Підручник. — К.: Либідь, 2008.

3. Герасименко С.С., А.В.Головач, А.М.Єріна та ін. Статистика: Підручник.-2-ге вид., перероб. і допов.-К.: КНЕУ,2000.

4. Головач О.В. Статистика: Підручник.-К.:Вища школа,2003.

5. Ефимова О. В. Финансовый анализ. — М., 2006.

6. Калина А.В., Осокіна В.В. Економічна теорія і практика господарювання: Навч. посібник. – 2-ге видання. – К.: МАУП, 2008. – 308 с.

7. Крейнина М.Н. «Финансовое состояние предприятия. Методы оценки».- М..: ИКЦ «Дис», 2007г- 224с.

8. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Учеб. пособие. — Минск; М.: ИП «Зкоперспектива», 2008.

9. Фінанси підприємств за редакцією кандидата економічних наук, професора А.М.Поддєрьогіна.- Київ,2000

10. Царенко О.М. Економічний аналіз діяльності підприємств агропромислового комплексу: Навч.посібник.- К.: Вища школа,2008.

11. Шеремет А.Д., Сайфулин Р.С. «Методика финансового анализа» - М.: ИНФРА- М, 2006г. - 176с.

Похожие работы

... ів коштів двох самостійних сфер – сфери виробництва і сфери обігу. Зростання питомої ваги оборотних коштів, розміщених у сфері виробництва, свідчить про ефективніше використання оборотних коштів. Розділ 2 Аналіз і оцінка фінансового стану підприємства. 2.1 Призначення, зміст та методи аналізу фінансового стану підприємства Аналіз поточного фінансового стану підприємства займає особливе мі ...

... запасах, незавершеному виробництву, витратах майбутніх періодів та залишках готової продукції на складах. Цей метод є найпоширенішим тому, щю він дає змогу точніше нормувати використання оборотних засобів підприємства, враховуючи специфіку виробництва та умови його розвитку. Крім цього він дає можливість проаналізувати наскільки оптимальним є установлені норми, виявити їх недоліки, якщо такі є ...

... іцієнтом завантаження ефективністю використання оборотних коштів. Формули обрахунку приведено в першому розділі курсової роботи. Вихідні дані для обрахунку візьмемо із річної звітності ВАТ «Березівське». Таблиця 3.3. Аналіз використання оборотних засобів ВАТ «Березівське» у 2005-2006 р. ВАТ «Березівське» має на кінець 2006 р. 4031,10 тис.грн. оборотних засобів, що на 307,7 тис.грн. менше, ...

... і, а використовується на запасні частини, щоб якось підтримувати у робочому стані іншу частину техніки. 3 РОЗДІЛ. Шляхи раціонального формування і використання основних виробничих фондів і оборотних засобів в сільськогосподарських підприємствах 3.1 Розробка і впровадження новітніх ресурсозберігаючих технологій виробництва Сьогоднішній світ розвивається в умовах жорсткої конкуренції на ...

0 комментариев