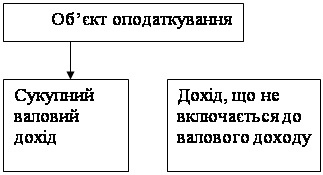

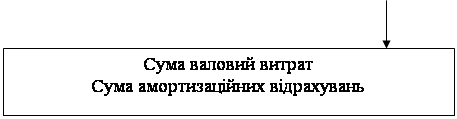

ОПОДАТКУВАННЯ ПРИБУТКУ ПІДПРИЄМСТВ

Чинний порядок оподаткування прибутку

Платежі за ресурси

Фіксований сільськогосподарський податок

Податок із власників транспортних засобів

НЕПРЯМІ ПОДАТКИ, ЯКІ СПЛАЧУЮТЬ ПІДПРИЄМСТВА

Мито

Операції завезення на митну територію України продуктів морського промислу, виловлених суднами України

ЗБОРИ І ЦІЛЬОВІ ВІДРАХУВАННЯ, ЯКІ СПЛАЧУЮТЬ ПІДПРИЄМСТВА

МІСЦЕВІ ПОДАТКИ І ЗБОРИ

ОПОДАТКУВАННЯ СУБ’ЄКТІВ МАЛОГО ПІДПРИЄМНИЦТВА

Навигация

Фіксований сільськогосподарський податок

Оподаткування підприємств

141750

знаков

1

таблица

12

изображений

1.3.2 Фіксований сільськогосподарський податок

Згідно із Законом України від 17 грудня 1998 р. «Про фіксований сільськогосподарський податок» з 1 січня 1999 р. відбулися зміни в оподаткуванні сільськогосподарських товаровиробників, котрі використовують землю як засіб виробництва.

1. Для сільськогосподарських товаровиробників встановлюється фіксований сільськогосподарський податок замість таких податків і зборів (обов’язкових платежів):

— податок на прибуток підприємств;

— плата (податок) за землю;

— податок з власників транспортних засобів та інших самохідних машин і механізмів;

— комунальний податок;

— збір на обов’язкове державне пенсійне страхування;

— збір на обов’язкове соціальне страхування;

— збір на будівництво, реконструкцію, ремонт і утримання автомобільних доріг;

— збір до Державного інноваційного фонду;

— збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

— плата за придбання торгового патенту на здійснення торговельної діяльності;

— збір за спеціальне використання природних ресурсів (за користування водою для потреб сільського господарства).

Інші податки та збори, установлені Законом України «Про систему оподаткування», повинні сплачуватися сільськогосподарськими товаровиробниками в порядку і розмірах, визначених відповідними законодавчими актами.

2. Платниками фіксованого сільськогосподарського податку є сільськогосподарські підприємства різних організаційно-правових форм господарювання та власності (колективні й державні сільськогосподарські підприємства, акціонерні товариства, агрофірми, фермерські господарства), які займаються виробництвом (вирощуванням), переробкою та збутом сільськогосподарської продукції, а їхній валовий дохід від операцій з продажу сільськогосподарської продукції власного виробництва та продуктів її переробки за попередній звітний (податковий) рік перевищує 50% загальної суми валового доходу підприємства.

Якщо у звітному періоді валовий дохід підприємства від операцій з реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки становить менше ніж 50% загального обсягу реалізації, підприємство сплачуватиме податки у наступному податковому періоді на загальних підставах.

3. Платники фіксованого сільськогосподарського податку мають право на вибір форми сплати вказаного податку — у грошовій формі або у вигляді поставок сільськогосподарської продукції.

Кількість сільськогосподарської продукції з одного гектара сільськогосподарських угідь встановлюється на початку року і не підлягає коригуванню залежно від зміни ціни на сільськогосподарську продукцію протягом податкового року.

Обрахування кількості сільськогосподарської продукції з одного гектара сільськогосподарських угідь, що має поставлятися в рахунок фіксованого сільськогосподарського податку, здійснюється, виходячи з такого еквівалента — однієї тонни пшениці м’якої третього класу за цінами, які щорічно визначатимуться Кабінетом Міністрів України.

Кількість сільськогосподарської продукції з одного гектара сільськогосподарських угідь, яка має поставлятися в рахунок фіксованого сільськогосподарського податку, визначається як співвідношення вартості однієї тонни пшениці, узятої за еквівалент, до вартості однієї тонни відповідної продукції. Таке співвідношення встановлюється обласними радами щорічно, але не пізніше 1 січня.

4. За об’єкт оподаткування береться площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому в користування, у тім числі на умовах оренди.

5. Ставки фіксованого сільськогосподарського податку встановлюються з одного гектара сільськогосподарських угідь у відсотках до грошової їх оцінки в таких розмірах:

— для ріллі, сіножатей та пасовищ — 0,5;

— для багаторічних насаджень — 0,3.

6. Платники фіксованого сільськогосподарського податку у грошовій формі визначають його суму на поточний рік у порядку та розмірах, передбачених Законом, і до 1 лютого подають розрахунок до державної податкової служби за місцем їхнього знаходження.

Протягом поточного року щомісяця до 20 числа місяця, наступного за звітним, указаний податок сплачується в розмірі третини суми податку, визначеної на кожний квартал. Установлено такий квартальний розподіл річної суми податку: І квартал — 10%, ІІ квартал — 10%, ІІІ квартал — 50%, ІV квартал — 30%.

Для сплати фіксованого сільськогосподарського податку у формі поставок сільськогосподарської продукції встановлені такі терміни. Щодо поставок зерна термін встановлюється за погодженням з районною державною адміністрацією, але не пізніше 15 жовтня (ранні зернові культури) та 1 грудня (пізні зернові та технічні культури). Поставка продукції тваринництва для сплати податку має здійснюватись щомісячно, але не пізніше останнього дня поточного місяця. При цьому витрати, пов’язані з транспортуванням сільськогосподарської продукції до заготівельних підприємств і організацій, несуть платники податку.

Платники фіксованого сільськогосподарського податку переказують кошти на окремий рахунок Казначейства України.

З метою стабілізації сільськогосподарського виробництва з 1 січня 1999 року до 1 січня 2001 року звільняються від сплати фіксованого сільськогосподарського податку сільськогосподарські товаровиробники, які є платниками податку згідно з розглянутим вище Законом.

При цьому вказані платники не звільняються від сплати коштів на обов’язкове державне пенсійне страхування та на обов’язкове соціальне страхування.

Похожие работы

... збоях в реалізації продукції. У 2005 році ситуація значно покращилась відносно рівня 2004 року, але оптимізація запасів залишається однією з задач підвищення стійкості роботи підприємства. 2.4.3 Вплив податків на фінансово-господарську діяльність ТОВ “УНІРЕМАГРО” Згідно результатам аналізу сум податків, які сплачувало досліджуване ТОВ “УНІРЕМАГРО” в 2003 2005 роках (табл. Г.1 – Г.4 Додатку ...

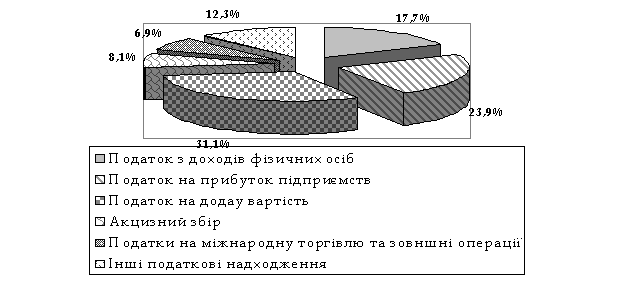

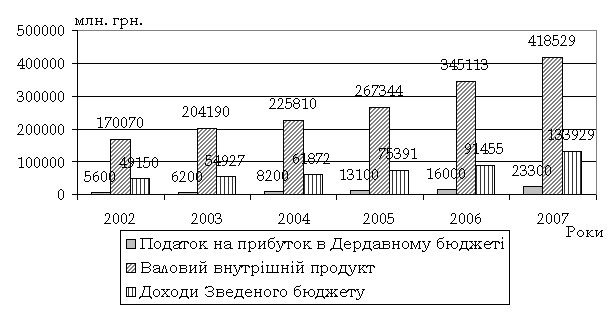

... прибутку підприємств в Україні в 1994–2007 роках та відносного рівня надходження прямого податку на прибуток підприємств в державний бюджет України в% ВВП (виключення фактору інфляції) 3. Шляхи вдосконалення прямого оподаткування в Україні в системі фінансового регулювання ринкових відносин 3.1 Зарубіжний досвід регулювання ринкових відносин прямими податками В науково-теоретичному плані в перші ...

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... або взагалі ухилитися від сплати податків і зборів та інших обов’язкових платежів. Розділ ІІ Аналіз механізму оподаткування прибутку промислових підприємств та шляхи його вдосконалення 2.1 Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк” Декларація з податку на прибуток підприємства подається платником незалежно від того, виникло у звітному періоді у платника ...

0 комментариев