Факторы, влияющие на формирование инвестиционной стратегии

Выбор инвестиционной стратегии предприятия

Оценка динамики и структуры источников формирования имущества, анализ наличия и движения собственных оборотных средств

Организация плановой работы на предприятии

Предложения по реализации управлением инвестициями ЗАО «ВПЗ»

Оценка эффективности инвестиционного проекта ЗАО «ВПЗ»

NPV =9531,323-7006,4928=2524,8302 тыс. руб. денежные поступления значительно превышают вложения

Навигация

Выбор инвестиционной стратегии предприятия

Организация управления инвестициями на предприятии ОАО "ВПЗ"

63898

знаков

18

таблиц

1

изображение

1.3 Выбор инвестиционной стратегии предприятия

Как и любой другой процесс, подчиненный достижению определенной цели, инвестиционный процесс нуждается в управлении. Для этого инвестиционный процесс предприятия строится на основе инвестиционной стратегии, разрабатываемой с использованием различных финансово-экономических методов, которые в совокупности составляют основу формирования инвестиционной стратегии фирмы.

Исследование инвестиционной стратегии предприятия необходимо проводить только в связи с его главными целями функционирования.

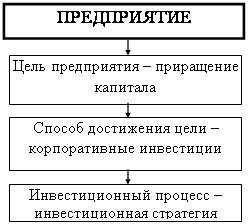

Таким образом, инвестиционная стратегия предприятия разрабатывается в соответствии с целями ее функционирования, в этой связи все инвестиции должны рассматриваться как один из основных способов достижения главной цели предприятия (рис. 1.1.).

Рис. 1.1 Необходимость разработки инвестиционной стратегии

Инвестиционная стратегия является структурированной совокупностью нескольких взаимосвязанных аспектов, таких как: институциональный, экономический, нормативно-правовой, информационно-аналитический и другие.

Институциональный аспект инвестиционной стратегии представляет собой совокупность таких основных составных частей как: виды инвестиций, инвестиционный портфель, риски. В рамках институционального аспекта выделяются основные управляемые подсистемы, существующие в корпоративных инвестициях.

Нормативно-правовой аспект инвестиционной стратегии состоит из таких основных частей как: законодательные и иные нормативные правовые акты государства, образующие юридическую основу и формирующие фискальную среду, в рамках которых корпорация формирует инвестиционную стратегию и осуществляет инвестиционный процесс; учетная политика предприятия, внутренние регулирующие документы, которые позволяют обеспечивать единый инвестиционный процесс в рамках подразделений предприятия.

Экономический аспект – совокупность экономических частей инвестиционной стратегии, к которым относятся: система экономических показателей для оценки инвестиционной стратегии, управление, финансирование инвестиционного процесса.

Информационно-аналитический аспект инвестиционной стратегии представляет собой систему обработки информации (СОИ), состоящую из следующих частей: подсистема сбора и сортировки информации, подсистема хранения информации, подсистема поиска, подсистема анализа информации. СОИ является базисом оперативного информационного обмена в рамках корпоративной инвестиционной стратегии, позволяет оперативно реагировать на изменения в юридических основах и фискальной среде, прогнозировать экономические перспективы рынков и планировать изменения в пределах институционального аспекта и корректировать основные части экономического аспекта инвестиционной стратегии.

Для предприятий, находящихся в сложном финансовом положении, предпочтительнее использование традиционной и оппортунистической стратегии (вложения преимущественно направляются на повышение качества, снижение себестоимости продукции), что дает возможность дольше удерживать свои позиции на рынке. Для относительно благополучных предприятий более приемлема имитационная стратегия (внедрение передовых технологий, заимствуемых у других предприятий), позволяющая занять передовые позиции на рынке. Предприятия, располагающие значительными средствами, чаще всего реализуют оборонительную, а лучшие из них - наступательную инвестиционную стратегию, что позволяет удерживать и расширять рыночную нишу, занимать на рынке лидирующие позиции.

Таким образом, инвестиционная стратегия - единая высокоинтегрированная система, состоящая из различных аспектов, неразрывно связанных между собой для достижения главной цели предприятия.

2. Общая характеристика предприятия ЗАО «ВПЗ» и анализ его инвестиционной деятельности

2.1 Основные технико-экономические показатели работы предприятия

Закрытое акционерное общество «Вологодский подшипниковый завод» (ЗАО «ВПЗ») был спроектирован и построен как крупное предприятие, специализированное на изготовление шарикоподшипников. С момента создания в 1971 году, когда была изготовлена первая партия подшипников, завод превратился в одно из крупнейших предприятий подшипниковой промышленности России и занимает в ней лидирующее положение.

Вологодские подшипники поставляются более чем на 3000 предприятий отрасли сельскохозяйственного машиностроения, автомобильной, электротехнической, приборо- и станкостроительной, металлургической промышленности России и более чем в 30 стран мира. Среди потребителей продукции ведущие автомобильные фирмы России – Волжский, Горьковский и Камский автомобильные заводы, Московский АЗЛК, Ульяновский автозавод.

В июне 1995 года система качества общества (завода) сертифицирована Российским Морским Регистром Судоходства на соответствие требований МС ИСО 9001.В августе 1998 года подтверждено соответствие заводской системы качества требованиям МС ИСО 9001 Российским Морским Регистром Судоходства (ресертификация). В августе 1998 года система качества завода сертифицирована мексиканским национальным институтом стандартизации и сертификации на соответствие стандартам американских автомобильных корпораций QS-9000. В 1998 году по итогам национального конкурса продукция ЗАО «ВПЗ» диаметром от 8 до 480 мм призваны лучшим российским товаров с представлением права маркирования продукции Золотым знаком качества «Российская марка». В апреле 2000 года заводская система менеджмента окружающей среды сертифицирована на соответствие требованиям DIN EN ISO 14001.

Виды продукции: шариковые и роликовые подшипники качения; энергоресурсы; шары и поковки; запчасти и ролики; продукция станкостроения; продукция типографии; прочая продукция и услуги.

Продукция представляет более 3000 типоразмеров подшипников с учетом их исполнений с внутренним диаметром от 6 до 1350 мм и наружным диаметром от 22 до 1950 мм:

1. классов точности РО, Р6, Р4, Р2 системы ISO;

2. требуемого ряда радиального и осевого зазоров (С2, С3, С4, …);

3. с регламентируемым уровнем вибрации (Q7, Q6, Q5…);

4. с канавками под установочное кольцо по наружному диаметру (N);

5. с защитными металлическими шайбами серии (Z,ZZ);

6. с резинометаллическими уплотнениями (серии 2Z, 2RS);

7. c защитными шайбами и широким внутренним кольцом (ZN, ZZN).

В состав завода входят производственные цеха: заготовительный, токарный, шариковый, шлифовально-сборочные, сепараторный, кузнечно-прессовый, станкостроение. Завод работает в 2-х сменном режиме, отдельные производства – круглосуточно.

В финансово-хозяйственной деятельности акционерного общества в 2007 году по сравнению с 2006 годом появились положительные тенденции: увеличились объем производства и общая потребность в подшипниках, производство продукции выросло на 3,6%.(табл.2.1). Однако, в 2008 году ситуация изменилась: выпуск подшипников снизился на 8,4% и 4,8% по сравнению с 2007 и 2006 годами соответственно. Экспорт подшипников на сегодняшний день для предприятия является экономическим невыгодным, о чем говорит снижение его доли в общем выпуске продукции.

Таблица 2.1 Производство продукции

| Год | Всего, т.шт. | Темп роста к пред, году, % | Экспорт, т.шт. | Темп роста к пред, году, % | Доля экспорта, % | Потреблено внутри страны, т.шт. |

| 2006г. | 30399 | - | 7638,1 | - | 25,1 | 22760,9 |

| 2007г. | 31501 | 103,6 | 7294 | 95,5 | 23,2 | 24207 |

| 2008г. | 29994 | 95,2 | 6263,9 | 85,9 | 20,9 | 23730,1 |

Выручка от реализации продукции снизилась в 2007 году на 7,57 %, а в 2008 году увеличилась лишь незначительно (таблица 2.2).

Таблица 2.2. Выручка от реализации (млн. руб.)

| Год | Всего, млн.руб. | Темп роста к предыдущему году, % |

| 2006г. | 1440 | - |

| 2007г. | 1331 | 92,43 |

| 2008г. | 1370 | 1,03 |

За рассматриваемый период произошло увеличение себестоимости. Данные фактической себестоимости представлены в таблице 2.3.

Наибольший удельный вес в составе затрат занимают материалы – 48%. Заметна тенденция к снижению доли данных затрат за рассматриваемый период, в то же время произошло увеличение доли затрат на оплату труда. В 2008 году темп роста заработанной платы составил 9,6% и 52,6% к 2007 и 2006 годам соответственно. Произошло увеличение прочих расходов на 14,4% и 68,7% по сравнению с 2007 и 2006 годом.

Выросла себестоимость товарной продукции, что, в свою очередь, повлекло за собой увеличение затрат на 1 рубль товарной продукции по сравнению с 2006 годом на 14,1 коп, с 2007 годом на 12 коп. В результате общество получило в 2008 году снижение прибыли по сравнению с 2006 годом на 136,62 млн. руб., с 2007 годом – на 88,12 млн. руб. (таблица 2.4.)

Таблица 2.3. Фактическая себестоимость товарной продукции по элементам (млн. руб.)

| Элементы затрат | 2006 | 2007 | 2008 | Абсолютное отклонение | Темп роста, % | ||||

| 2007 к 2006 | 2008 к 2007 | 2008к 2006 | 2007 к 2006 | 2008 к 2007 | 2008к 2006 | ||||

| Материальные затраты Удельный вес, % | 513,3 55,.5 | 593,5 51,7 | 570,3 48,3 | 80,2 -3,8 | -23,2 -3,4 | 57 -7,2 | 115,6 | 96,1 | 111,1 |

| В т.ч. сырье и материалы Удельный вес, % | 363,4 39,3 | 387,4 33,7 | 344,6 29,2 | 24 -5,6 | -42,7 -4.5 | -18,7 -10,1 | 106,6 | 89 | 94,8 |

| Энергоресурсы Удельный вес, % | 149,9 16,2 | 206,1 18 | 225,6 19.1 | 56,2 1,8 | 19,55 1,1 | 75,75 2,9 | 137,5 | 109,5 | 150,5 |

| Затраты на оплату труда с отчислениями по ЕСН Удельный вес, % | 318,4 34,4 | 443,2 38,6 | 485,9 41,2 | 124,8 4,2 | 42,7 2,6 | 167,5 6,8 | 139,2 | 109,6 | 152,6 |

| Амортизация основных средств Удельный вес, % | 52,3 5,7 | 51,8 4,5 | 54,9 4,7 | -0,5 -1,2 | 3,1 0,2 | 2,6 -1 | 99 | 106 | 105 |

| Прочие расходы Удельный вес, % | 40,9 4,4 | 60,3 5,2 | 69 5,8 | 19,4 0,8 | 8,7 0,6 | 28,1 1,4 | 147,5 | 114,4 | 168,7 |

| Итого затрат Удельный вес, % | 924,9 100 | 1149 100 | 1180 100 | 223,9 | 31,3 | 255,2 | 124,2 | 102,7 | 127,6 |

| Товарная продукция | 1084 | 1161 | 1209 | 76,8 | 47,7 | 124,5 | 107,1 | 104,1 | 111,5 |

| Себестоимость товарной продукции | 869,6 | 956,1 | 1140 | 86,5 | 184,3 | 270,8 | 110 | 119,3 | 131,1 |

| Затраты на 1 рубль товарной продукции | 80,2 | 82,3 | 94,3 | 2,1 | 12 | 14,1 | 102,6 | 114,6 | 117,6 |

Таблица 2.4. Прибыль предприятия (млн. руб.)

| Наименование показателя | 2006 | 2007 | 2008 | Абсолютные отклонения | Темп роста, % | ||||

| 2007 к 2005 | 2008 к 2007 | 2008 к 2006 | 2007 к 2005 | 2008 к 2007 | 2008 к 2006 | ||||

| Прибыль от реализации продукции, млн. руб. | 198,9 | 150,4 | 62,28 | -48,5 | -88,12 | -136,62 | 75,6 | 41,4 | 31,3 |

| Балансовая прибыль, млн.руб. | 151,2 | 57,5 | -10,95 | -93,7 | -68,45 | -162,15 | 38 | -19 | -7,2 |

На ЗАО «ВПЗ» работает более 7,5 тысяч человек (таблица 2.5.).

Таблица 2.5 Производительность труда

| Наименование показателя | 2006 | 2007 | 2008 | Абсолютные отклонения | Темп роста, % | ||||

| 2007 к 2006 | 2008 к 2007 | 2008 к 2006 | 2007 к 2006 | 2008 к 2007 | 2008 к 2006 | ||||

| Среднесписочная численность, чел. | 8546 | 8533 | 7556 | -13 | -977 | -990 | 99,8 | 88,6 | 88,4 |

| Средний доход на 1 работника, руб. | 2302,7 | 3454,7 | 4147,9 | 1152 | 693,2 | 1845,2 | 150 | 120,1 | 180,1 |

| Производительность труда одного работника, тыс. руб./чел | 128,2 | 137,5 | 160 | 9,3 | 22,5 | 31,8 | 107,3 | 116,4 | 124,8 |

Среднесписочная численность работников общества за 2008 год составила 7556 человек или 88,4% к уровню 2006 года и 88,6 % к уровню 2007 года. Однако сокращение персонала сопровождалось ростом производительности труда на 24,8% и 16,4 % по сравнению с 2006 и 2007 годами соответственно. Рост производительности труда поощрялся материально: в 2008 году среднемесячная заработанная плата увеличилась на 1845,2 рубля.

Похожие работы

... оборотных средств – организации их движения с минимально возможной суммой для получения наибольшего экономического эффекта. 3 Мероприятия по совершенствованию маркетинговой деятельности предприятия 3.1 Рекомендации по совершенствованию В менеджменте общепризнанными методами определения рыночной позиции и соотношения внутренней и внешней среда являются методы матричного анализа, ...

... , нормативно-технической документацией или договором. ЗАКЛЮЧЕНИЕ Анализ проводился на примере секции 7270 «Часы» ОАО «ЦУМ Минск». Анализ расширенного ассортиментного перечня товаров для секции 7270 «Часы» ОАО «ЦУМ Минск» на 2008 г. показал, что наиболее широко представлен ассортимент часов наручных женских кварцевых (180 видов), часов наручных женских механических (150 видов) и часов ...

... в конечной продукции отрасли выросла с 62 до 86% (для примера, в Германии этот показатель составляет 94%, во Франции – 87%, в Италии – 88%). Решающим фактором в развитии легковой автомобильной промышленности в России стала бурная автомобилизация населения. В современной структуре российского автомобильного парка 76% приходится на легковые автомобили. Грузовое автомобилестроение практически более ...

... 5 лет. Поскольку СПД сегодня нуждаются в реальных средствах, в дипломном проекте проанализирована эффективность использования облигаций НДС коммерческими банками при 3-х этапной долгосрочной финансовой комбинации с использованием производных ценных бумаг – РЕПО-контрактов(операций обратного выкупа собственных ценных бумаг, заложенных до момента погашения под заемные кредитные ресурсы) : 1 этап ...

0 комментариев