Сущность и виды финансового контроля

Предмет и метод государственного финансового контроля

Формы государственного финансового контроля

Общая характеристика федеральных органов государственного финансового контроля

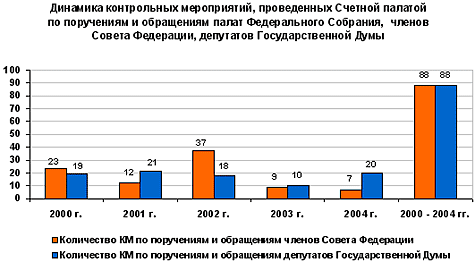

Место и роль Счетной палаты РФ в системе государственных органов финансового контроля РФ

Взаимодействие Счетной палаты с другими государственными органами финансового контроля в РФ

Происходит обмен аналитической и статистической информацией, а также иной информацией, представляющей взаимный интерес

Организационно-правовые основы деятельности ФС ФБН и место ФС ФБН в системе органов государственного финансового контроля

Навигация

Предмет и метод государственного финансового контроля

Особенности государственного финансового контроля в Российской Федерации

154903

знака

0

таблиц

0

изображений

1.3 Предмет и метод государственного финансового контроля

Предметом государственного финансового контроля являются средства консолидированного государственного бюджета как на этапе их формирования, так и на этапах распределения и использования.

Метод финансового контроля можно сформулировать как комплексное, органически взаимосвязанное изучение законности, достоверности, целесообразности и экономической эффективности хозяйственных и финансовых операций и процессов на основе использования учетной, отчетной, плановой (нормативной) и другой экономической информации в сочетании с исследованием фактического состояния объектов контроля.

Анализ литературы о сущности методов контроля позволяет выделить из них две группы: общенаучные методы и специфические контрольные методы.

Общенаучные методические приемы включают анализ и синтез, индукцию, дедукцию, аналогию и моделирование, абстрагирование и конкретизацию, системный анализ, функционально-стоимостный анализ.

Собственные методические приемы государственного финансового контроля представляют собой специфические приемы контроля, выработанные практикой. Формируются эти приемы в зависимости от целевой функции контроля. Например, методические приемы финансового контроля базируются на методиках бухгалтерского учета, статистики, экономического анализа и других экономических наук. Вместе с тем методические приемы финансового контроля применяются в исследованиях других экономических наук (управление, планирование, финансирование, кредитование и т.п.).[5]

По информационному обеспечению различают методы документального и фактического контроля.

Документальный контроль заключается в установлении сущности и достоверности хозяйственной операции по данным первичной документации, учетных регистров и отчетности, в которых она нашла отражение, т.е. в бухгалтерском, оперативном и статистическом учете. Так, выполнение планов производства и реализации продукции, ее себестоимости и рентабельности на контролируемом предприятии определяется по данным, содержащимся в первичной документации, учете и отчетности.

Фактический контроль состоит в определении действительного, реального состояния объекта проверки путем перерасчета, взвешивания, обмера, лабораторного анализа и других методов проверки. К объектам фактического контроля относятся: наличные деньги в кассе, основные средства, материальные ценности, готовая продукция, незавершенное производство.

Фактический и документальный контроль выполняется во взаимной связи, так как только их совместное применение позволяет установить действительное состояние объектов проверки и их сохранности, разработать мероприятия по устранению имеющихся недостатков.

Основными методами государственного финансового контроля являются:

- проверки;

- обследования;

- надзор;

- анализ финансового состояния;

- наблюдение (мониторинг);

- ревизии.

1. Проверки производятся по отдельным вопросам финансово-хозяйственной деятельности на основе отчётных, балансовых и расходных документов. В процессе проверки выявляются нарушения финансовой дисциплины и намечаются мероприятия по их устранению.

Объектами документальных проверок являются бухгалтерская, статистическая, операционно-техническая отчетность, сметы расходов и расчеты к ним, расчеты по налогам и т.п.

2. Обследование в отличие от проверки охватывает более широкий спектр финансово-экономических показателей обследуемого экономического субъекта для определения его финансового состояния и возможных перспектив развития. В ходе обследования могут осуществляться контрольные обмеры выполнения работ, расхода материалов, топлива, энергии и т.д.

3. Надзор производится контролирующими органами за экономическими субъектами, получившими лицензию на тот или иной вид финансовой деятельности, и предполагает соблюдение ими установленных правил и нормативов, нарушение которых влечёт за собой отзыв лицензии. Например, осуществляется надзор со стороны ЦБ России за деятельностью коммерческих банков; со стороны Департамента страхового надзора Минфина России — за страховыми фирмами.

4. Анализ финансового состояния как разновидность финансового контроля предполагает детальное изучение периодической или годовой финансово-бухгалтерской отчетности с целью общей оценки результатов финансовой деятельности и ликвидности, обеспеченности собственным капиталом и эффективности его использования.

5. Наблюдение (мониторинг) — постоянный контроль со стороны кредитных организаций за использованием выданной ссуды и финансовым состоянием предприятия-клиента; неэффективное использование полученной ссуды и снижение ликвидности может привести к ужесточению условий кредитования, требованию досрочного возврата ссуды.

6. Ревизия — наиболее глубокий и всеобъемлющий метод финансового контроля, представляющий собой взаимосвязанный комплекс проверок финансово-хозяйственной деятельности предприятий, учреждений и организаций, проводимых с помощью определенных приемов фактического и документального контроля. Ревизия проводится для установления целесообразности, обоснованности, экономической эффективности совершенных хозяйственных операций, проверки соблюдения финансовой дисциплины, достоверности данных бухгалтерского учета и отчетности – для выявления нарушений и недостатков в деятельности ревизуемого объекта.[6]

Комплексная ревизия охватывает все стороны хозяйственной и финансовой деятельности объекта контроля, а ее содержательная часть соответствует подходам, применимым к ревизии. Другой отличительной чертой комплексной ревизии является охват ею всех уровней управления: министерство — ведомство — предприятие (выборочно). Результатом ее являются не только выводы, но и предложения по улучшению не только финансово-хозяйственной, но и производственной деятельности объекта контроля.

Похожие работы

... процесса. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Бюджетный Кодекс РФ; 2. Конституция РФ; 3. Указ Президента РФ от 25 июля 1996г.(с изм. от 18 июля 2001г.) «О мерах по обеспечению государственного финансового контроля в Российской Федерации»//Собрание законодательства РФ.1996.№ 31. Ст. 3696 4. Указ Президента РФ от 18 июля 2001 «О признании утратившим силу пункта 5 Указа Президента РФ от ...

... Российской Федерации об исполнении федерального бюджета за соответствующий период 2004 года. Результаты осуществляемого Счетной палатой оперативного контроля за исполнением федерального бюджета текущего финансового года позволяли ежеквартально информировать палаты Федерального Собрания Российской Федерации о проблемах и недостатках, возникающих в ходе исполнения федерального бюджета. В ...

... власти в части экономии бюджетных и внебюджетных средств, повышения рентабельности производства, снижения себестоимости продукции и т.д. Промежуточная эффективность деятельности органа государственного финансового контроля — это соотношение экономических результатов исполнения представлений и предписаний (возврат средств в федеральный бюджет, включая штрафные санкции; возврат средств на ...

... расходов бюджетов субъектов РФ базируются на единых методологических основах, нормативах минимальной бюджетной обеспеченности, фактических затратах на оказание государственных услуг. 2. Контрольно-ревизионный аппарат в Московской области 2.1. Финансовый контроль Изменилась система контрольных органов: упразднены органы народного контроля, в связи с изменением системы политической власти и ...

0 комментариев