Сущность и виды финансового контроля

Предмет и метод государственного финансового контроля

Формы государственного финансового контроля

Общая характеристика федеральных органов государственного финансового контроля

Место и роль Счетной палаты РФ в системе государственных органов финансового контроля РФ

Взаимодействие Счетной палаты с другими государственными органами финансового контроля в РФ

Происходит обмен аналитической и статистической информацией, а также иной информацией, представляющей взаимный интерес

Организационно-правовые основы деятельности ФС ФБН и место ФС ФБН в системе органов государственного финансового контроля

Навигация

Место и роль Счетной палаты РФ в системе государственных органов финансового контроля РФ

Особенности государственного финансового контроля в Российской Федерации

154903

знака

0

таблиц

0

изображений

2.2 Место и роль Счетной палаты РФ в системе государственных органов финансового контроля РФ

Организационно правовой статус Счетной палаты РФ

Конституция РФ 1993 года закрепила создание в России специализированного[17] органа для осуществления контроля за исполнением федерального бюджета. Согласно п. 5 ст. 101 Конституции РФ, для этого Совет Федерации и Государственная Дума РФ образуют Счетную палату, состав и порядок деятельности которой определяется федеральным законом. Такой закон появился 11 января 1995 г., федеральный закон N 4-ФЗ «О Счетной палате Российской Федерации». Два этих нормативных акта и определяют статус и полномочия Счетной палаты РФ, предопределяя ее место и роль в системе органов государственного финансового контроля Российской Федерации. Создание других контрольных органов действующая Конституция РФ не предусматривает. Кроме того, важно помнить, что различия в правовом статусе органов государственной власти отчасти предопределены формой акта, этот статус определяющего, и правовым статусом издавшего этот акт органа. Создаваемая Федеральным Собранием РФ, Счетная палата РФ является единственным контрольным органом, осуществляющим свою деятельность на основе специального федерального закона. Исходя из этого, обоснованной выглядит точка зрения В.Г. Панскова, в прошлом аудитора Счетной палаты РФ, который называет Счетную палату РФ высшим, постоянно действующим органом государственного финансового контроля в Российской Федерации.[18] Логичной выглядит и позиция В.З. Шевлокова, который писал, что для обеспечения независимости финансовому контролю, необходимо поставить орган государственного финансового контроля в совершенно особое положение среди остальных высших органов государства.[19] Поэтому правовой статус Счетной палаты РФ является наиболее высоким среди всех иных специализированных федеральных органов, осуществляющих контрольную деятельность в сфере государственных финансов.

Правовые и организационные гарантии независимости и компетентности Счетной палаты РФ

Важнейшей предпосылкой объективности и эффективности любого контроля является независимое положение осуществляющего его субъекта. Статья 1 Федерального закона «О Счетной палате Российской Федерации» гласит, что Счетная палата Российской Федерации является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием Российской Федерации и подотчетным ему. Термин «подотчетный» в данном случае не указывает на несамостоятельность или какую-либо зависимость Счетной палаты РФ от Федерального Собрания РФ. Данный термин вызван обязанностью Счетной палаты РФ предоставлять палатам Федерального Собрания отчет о ходе исполнения федерального бюджета, однако в федеральном законе «О Счетной палате РФ» подчеркивается, что «в рамках задач, определенных действующим законодательством, Счетная палата РФ обладает организационной и функциональной независимостью». Более того, сама процедура формирования состава Счетной палаты РФ, стоящие перед ней задачи и круг ее полномочий убедительно свидетельствуют о независимости, от какого бы то ни было органа государственной власти в Российской Федерации. Счетная палата РФ состоит из Председателя Счетной палаты РФ, его заместителя, 12 аудиторов, а также Аппарата Счетной палаты РФ. Председатель Счетной палаты РФ и половина состава аудиторов назначается и освобождается от должности Государственной Думой по представлению Президента Российской Федерации. Соответственно заместителя Председателя Счетной палаты РФ и другую половину аудиторов назначает и освобождает от должности Совет Федерации. Постановление о назначении принимается большинством голосов от общего числа депутатов, а срок полномочий Председателя Счетной палаты РФ, его заместителя и аудиторов Счетной палаты РФ составляет 6 лет.[20] Председатель Счетной палаты РФ, его заместитель и аудиторы Счетной палаты РФ имеют право присутствовать на заседаниях Совета Федерации и Государственной Думы, их комитетов и комиссий, коллегий федеральных органов исполнительной власти и иных государственных органов. В свою очередь, поручения и обращения не менее одной пятой от общего числа депутатов (членов) Совета Федерации или Государственной Думы подлежат обязательному включению в планы и программы работы Счетной палаты РФ, они же могут постановить провести внеплановые контрольные мероприятия. На запросы депутатов палат Федерального Собрания РФ Счетная палата РФ дает официальные заключения и ответы. Как видно из всего вышеперечисленного, Счетная палата РФ при осуществлении контрольной деятельности очень тесно взаимодействует с палатами Федерального собрания РФ, но ни в коем случае не зависит от них. Особенно тесное взаимодействие осуществляется с Государственной Думой. По согласованию с ней Счетная Палата РФ вправе приостановить операции по счетам проверяемой организации при неоднократном неисполнении или ненадлежащем исполнении предписаний Коллегии Счетной палаты РФ.[21] Данные полномочия, наряду с представлениями и обязательными предписаниями Счетной палаты РФ является важнейшей гарантией ее независимости и возможности эффективно осуществлять возложенные на нее законом функции. Более того, существует целый ряд других правовых гарантий организационной и функциональной независимости Счетной палаты РФ. Так расходы на содержание Счетной палаты РФ и средства финансирование ее деятельности выделяются отдельной строкой в федеральном бюджете в рамках утвержденных бюджетных назначений вне зависимости от исполнительной власти. К правовым гарантиям деятельности Счетной палаты РФ следует отнести также то, что в федеральных законах «О Федеральном бюджете» на соответствующие годы определяется, что средства федерального бюджета, израсходованные получателями незаконно или не по целевому назначению, подлежат возвращению по предписаниям Счетной палаты РФ. Деятельность Счетной палаты РФ не может быть приостановлена в связи с роспуском Государственной Думы, а заключения Счетной палаты РФ не могут содержать политических оценок решений, принимаемых органами представительной и исполнительной власти Российской Федерации по вопросам ее ведения.

Основные направления деятельности Счетной палаты РФ

Разобравшись в правовом статусе Счетной палаты РФ, следует прейти к рассмотрению той деятельности, ради которой она собственно и была создана. Центральное место Счетной палаты РФ среди органов государственного финансового контроля продиктовано в том числе и теми задачами, которые призвана решать Счетная палата РФ. Данный круг задач пределен в ФЗ «О Счетной палате Российской Федерации». Он включает в себя:

- организацию и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению;

- определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности;

- оценку обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов;

- финансовую экспертизу проектов федеральных законов, а также нормативных правовых актов федеральных органов государственной власти, предусматривающих расходы, покрываемые за счет средств федерального бюджета, или влияющих на формирование и исполнение федерального бюджета и бюджетов федеральных внебюджетных фондов;

- анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов федеральных внебюджетных фондов и подготовка предложений, направленных на их устранение, а также на совершенствование бюджетного процесса в целом;

- контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Центральном банке Российской Федерации, уполномоченных банках и иных финансово-кредитных учреждениях Российской Федерации;

- регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий.[22]

В процессе реализации этих задач Счетная палата РФ осуществляет контрольно-ревизионную, экспертно-аналитическую, информационную и иные виды деятельности, обеспечивает единую систему контроля за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов. Это в свою очередь предусматривает:

- организацию и проведение оперативного контроля за исполнением федерального бюджета в отчетном году;

- проведение комплексных ревизий и тематических проверок по отдельным разделам и статьям федерального бюджета, бюджетов федеральных внебюджетных фондов;

- экспертизу проектов федерального бюджета, законов и иных нормативных правовых актов, международных договоров Российской Федерации, федеральных программ и иных документов, затрагивающих вопросы федерального бюджета и финансов Российской Федерации;

- анализ и исследование нарушений и отклонений в бюджетном процессе, подготовку и внесение в Совет Федерации и Государственную Думу предложений по их устранению, а также по совершенствованию бюджетного законодательства в целом;

- подготовку и представление заключений в Совет Федерации и Государственную Думу по исполнению федерального бюджета и бюджетов федеральных внебюджетных фондов в отчетном году;

- подготовку и представление заключений и ответов на запросы органов государственной власти Российской Федерации.

Таким образом, хотя Счетная палата РФ является специализированным контрольным органом, она вправе осуществлять и другие виды деятельности. Однако, основным видом деятельности Счетной палаты РФ является именно контрольно-ревизионная деятельность.

Подобное заключение можно сделать из определения финансового контроля и поставленных перед Счетной палатой РФ задач. Финансовый контроль - это основанная на нормах финансового права, система мероприятий по контролю за экономической обоснованностью использования государственных финансовых средств, соблюдением финансовой дисциплины, законностью и достоверностью финансовых операций, порядком и формирования и использования федерального и регионального бюджета, эффективностью использования налоговых льгот, соблюдением финансового законодательства, исполнением международных финансовых обязательств РФ, состоянием государственного внутреннего и внешнего долга. Профессор А.Н. Козырин в свою очередь определяет финансовый контроль как «осуществляемую с использованием специфических организационных форм и методов деятельность государственных (а в ряде случаев и негосударственных) органов, наделенных законом соответствующими полномочиями, в целях установления законности и достоверности финансовых операций, объективной оценки экономической эффективности финансово-хозяйственной деятельности и выявления новых резервов ее повышения, увеличения доходных поступлений в бюджет и сохранности государственной собственности».[23] Таким образом, финансовый контроль по своей сути является очередностью действий (или совокупностью мероприятий) ориентированной на результат - предотвращение нарушений при осуществлении государством финансовой деятельности. Какие предусмотренные законом виды деятельности контрольных органов при этом будут произведены, является уже скорее второстепенным вопросом. Иными словами, экспертно-аналитическая, информационная и все иные виды деятельности Счетной палаты РФ являются дополнительными и вспомогательными по отношению к деятельности контрольно-ревизионной.

Кроме того, является очевидным, что для представления заключения по исполнению федерального бюджета в палаты Федерального Собрания РФ необходимо вначале это исполнение проверить. Аналогично анализ и исследование нарушений и отклонений в бюджетном процессе нельзя провести, предварительно не выявив эти нарушения в результате контрольно-ревизионных действий. Экспертизу проектов федерального бюджета невозможно провести без информации о выявленных в предыдущие годы нарушениях. В материалах, размещенных на официальном сайте Счетной палаты РФ, указывается, что именно проверки, объединенные в единый комплекс на основе общей тематики, позволили всесторонне изучить различные вопросы и проблемы формирования и исполнения федерального бюджета и бюджетов государственных внебюджетных фондов, финансово-хозяйственной деятельности проверяемых объектов.

Таким образом, все виды деятельности, осуществляемые Счетной палатой РФ, тесно связаны между собой и являются по своей сути контрольными, так как направлены на решение и достижение задач и целей финансового контроля, поставленных перед Счетной палаты РФ, как специализированным государственным контрольным органом. Однако именно такой вид деятельности Счетной палаты РФ как контрольно-ревизионная деятельность обеспечивает непосредственное выполнение этим органом, возложенных на него функций.

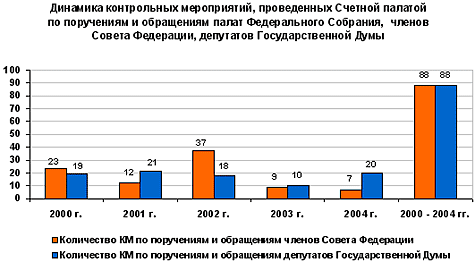

Об этом свидетельствует и статистика деятельности Счетной палаты РФ. Так всего за 1995-2004 годы Счетная палата РФ провела 3857 контрольных мероприятий (для сравнения в 1996 году - 276, в 2004 году - 487), которыми было охвачено 16815 объектов. В 1995-2004 годах было проведено 415 заседаний Коллегии Счетной палаты РФ, рассмотрено 5787 вопросов, в том числе 2941 - по результатам контрольных мероприятий (для сравнения в 1995 году - 46, в 2004 - 357). К 2004 году контрольно-ревизионная деятельность являлась основным видом деятельности Счетной палаты РФ. Она осуществлялась по всем направлениям, возглавляемым аудиторами Счетной палаты РФ, в соответствии с планом работы, утверждаемым Коллегией Счетной палаты РФ. По результатам контрольных мероприятий в 1995-2004 годах Счетной палатой было направлено органам государственной власти, предприятиям и организациям около 5300 представлений и предписаний. По выявленным фактам нарушения законодательства 714 материалов было направлено в Генеральную прокуратуру Российской Федерации, возбуждено 702 уголовных дела. Приведенные данные показывают не только динамику роста значимости контрольных мероприятий в работе Счетной палаты РФ, но и свидетельствуют о качестве их проведения, так как полнота картины выявленных нарушений позволила практически по всем фактам нарушений возбудить уголовные дела. Кроме того, выявленный при этом ущерб, нанесенный федеральному бюджету, составил (в эквивалентном измерении) 905,61 млрд. рублей (в 1996 году - 44,09 млрд. рублей, в 2004 - 116,0 млрд. рублей). За десять лет государству возвращено 66,19 млрд. рублей, из них в 2004 году - 20,0 млрд. рублей. Таким образом, контрольно-ревизионная деятельность является не только самой часто осуществляемой, но и наиболее «полезной» для государства в целом.

Сущность и методы проведения контрольно-ревизионной деятельности Счетной палатой РФ

Контрольные полномочия Счетной палаты РФ распространяются на все органы государственной власти в Российской Федерации, органы местного самоуправления, а также юридические лица вне зависимости от видов и форм собственности, если они получают, перечисляют, используют средства из федерального бюджета или используют федеральную собственность либо управляют ею, а также имеют предоставленные федеральным законодательством или федеральными органами государственной власти налоговые, таможенные и иные льготы и преимущества.[24] Закон прямо не распространяет на физических лиц право Счетной Палаты РФ на проведение контрольный мероприятий, однако в Таможенном и Налоговом кодексе РФ предусмотрено предоставление таможенных и налоговых льгот, в том числе и физическим лицам. В связи с этим неясным остается вопрос: может ли Счетная палата РФ осуществить проверку физического лица или индивидуального предпринимателя, в случае предоставления им налоговых и таможенных льгот? Скорее всего, может, однако только в части использования и управления федеральной собственностью, использования средств федерального бюджета либо налоговых (таможенных) льгот. Последнее в равной степени относится и к юридическим лицам. Конституционный Суд РФ указал, что «в том случае, когда контрольные полномочия государственных органов выходят за рамки предоставленных им полномочий, осуществляемый контроль превращается в инструмент подавления экономической самостоятельности и инициативы, чрезмерного ограничения свободы предпринимательства и права собственности, что в силу статей 34 (часть 1), 35 (части 1-3) и 55 (часть 3) Конституции Российской Федерации недопустимо; превышение должностными лицами органов государства своих полномочий либо использование их вопреки законной цели и охраняемым правам и интересам граждан, организаций, государства и общества несовместимо с принципами правового государства.[25]

Важным является и вопрос: какие именно методы контроля могут использовать сотрудники Счетной палаты РФ при осуществлении ими контрольно-ревизионной деятельности? Под методами финансового контроля понимают приемы и способы его осуществления. Среди основных методов финансового контроля выделяют наблюдение, проверку, обследование, анализ и ревизию. Наблюдение предполагает общее ознакомление с состоянием финансовой деятельности объекта контроля. Однако в федеральном законе «О Счетной палате РФ» подобный метод контрольной деятельности напрямую не предусматривается. Можно лишь предположить, что поскольку проведение любой проверки и тем более ревизии непременно предполагает «ознакомление с финансовой деятельностью объекта контроля», то законодатель счел излишним отдельно предусматривать в федеральном законе «О Счетной палате РФ» такой метод контроля как наблюдение. Что касается анализа и обследования, то эти методы финансового контроля связаны скорее с экспертно-аналитической деятельностью Счетной палаты РФ. Непосредственными методами осуществления контрольно-ревизионной деятельности Счетной палаты РФ являются ревизии и проверки. Что же такое ревизия, и чем она отличается от проверки? Проверка касается основных вопросов финансовой деятельности и проводится на месте с использованием балансовых, отчетных и расходных документов для выявления нарушений финансовой дисциплины и устранения их последствий. Ревизия - это система обязательных контрольных действий по документальной и фактической проверке законности, целесообразности и эффективности, совершенных с бюджетными средствами операций, финансово-хозяйственной деятельности подотчетного объекта, законности и правильности действий должностных лиц в финансовой сфере.[26] Таким образом, ревизия - это сплошная документальная и фактическая проверка всех финансово-хозяйственных операций, совершенных проверяемой организацией за определенный период. Суть отличия ревизии от проверки состоит в том, что при ревизии проверяют все операции экономического субъекта с использованием всех необходимых для этого приемов и способов - от сверки имеющихся на месте документов до встречных проверок в организациях, с которыми связан проверяемый объект финансовыми или другими отношениями. При необходимости ревизии не ограничиваются проверкой только документации, а дополняются фактической проверкой остатков материальных ценностей, проверкой соответствия документального учета фактическому. Это дает практическую и техническую возможность не пропустить никаких мелочей, тем более, не пройти мимо значительных операций, которые могут скрывать нарушения. Проверка же представляет собой единичное контрольное действие или исследование конкретного вопроса на одном или нескольких участках деятельности. От ревизии проверка, в том числе и аудиторская, отличается тем, что она носит выборочный характер и тем самым заведомо предполагает возможность пропуска, исключения по определенным причинам из поля зрения проверяющих каких-либо обстоятельств, могущих повлиять (и существенно) на результат как самой проверки, так и деятельность проверяемого субъекта.[27]

В современных условиях ревизия как контрольное мероприятие в финансовой сфере востребована очень широко, что закреплено во многих законодательных и нормативно - правовых документах. Федеральный закон «О счетной палате РФ» предусматривает проведение комплексных ревизий и тематических проверок по отдельным разделам и статьям федерального бюджета, в ходе проведения которых на основе документального подтверждения законности производственно-хозяйственной деятельности, достоверности бухгалтерского учета и финансовой отчетности определяется своевременность и полнота взаимных платежей проверяемого объекта и федерального бюджета.[28] Указом Президента РФ «О мерах по обеспечению государственного финансового контроля в Российской Федерации» от 25.07.1996 N 1095 признано необходимым проведение не реже одного раза в год соответствующими контрольными органами комплексных ревизий и тематических проверок поступления и расходования бюджетных средств в федеральных органах исполнительной власти, на предприятиях, в учреждениях и организациях, использующих средства федерального бюджета. Из этого можно сделать вывод о том, что ревизии и проверки широко распространены в практике контролирующих органов именно как основные методы финансового контроля.[29] Само название «контрольно-ревизионной» деятельности подразумевает активное использование Счетной палатой РФ такого метода финансового контроля как ревизия. Понятия «финансовый контроль» и «контрольно-ревизионная деятельность» не следует путать. Важно помнить, что ревизия, как метод контрольно-ревизионной деятельности присуща только последующему контролю (по времени осуществления выделяют также предварительный и текущий финансовый контроль). Таким образом, контрольно-ревизионная деятельность является лишь одним из видов деятельности по обеспечению последующего финансового контроля Счетной палатой РФ. Ревизия в свою очередь, является лишь одним из методов осуществления Счетной палатой РФ контрольно-ревизионной деятельности.

В теории финансового контроля выделяют следующие виды ревизий:[30]

По способу назначения:

1) плановые.

2) внеплановые.

По степени охвата данных в процессе проверки:

1) сплошные (проверяются все документы).

2) выборочные (проверяются только некоторые документы).

В зависимости от полноты охвата объекта контроля:

1) полные (охватывают деятельность за весь финансовый год).

2) частичные (охватывают деятельность за квартал/полугодие).

3) комплексные (проверяется вся финансово-хозяйственная деятельность).

4) тематические (проверяются только определенные виды деятельности).

По содержанию:

1) документальные

2) фактические (например, инвентаризация, фактический пересчет денег).

Как мы видим, Счетная палата РФ при проведении контрольных мероприятий может осуществлять практически все известные виды ревизий, что соответствует ее статусу высшего специализированного органа государственного финансового контроля. Исключение составляют только внеплановые ревизии, так как в соответствии с Регламентом Счетной палаты РФ «контрольные и экспертно-аналитические мероприятия проводятся Счетной палатой в соответствии с утвержденными в установленном порядке годовыми и текущими планами. Мероприятия, не включенные в план, не проводятся».[31]

Кроме того, в связи с осуществлением Счетной палатой РФ контрольно-ревизионной деятельности возникают и другие вопросы. Дело в том, что нормативного определения ревизии нигде не приводится. Существую лишь отдельные попытки закрепить в нормативном акте определение, порядок, цель и задачи ревизии и проверки. В качестве примера можно привести Инструкцию о порядке проведения ревизии и проверки контрольно-ревизионными органами Министерства финансов Российской Федерации.[32]

Однако по заключению Минюста России от 06.05.2000 N 3447-ЭР[33] Инструкция не нуждается в государственной регистрации. Другими словами, соблюдение ее требований юридически обязательно только в системе Минфина России. Таким образом, единого, закрепленного нормативным способом, подхода к проведению ревизии нет. Поэтому сегодня все государственные органы, осуществляющие финансовый контроль, проводят контрольно-ревизионные мероприятия каждый по своим внутренним правилам, что открывает широкий простор для произвольных действий проверяющих.

На сегодняшний день из Бюджетного кодекса РФ исключено любое упоминание о ревизии, как контрольном мероприятии в сфере использовании средств бюджета. Директор НИФИ Минфина России Ю.А. Данилевский указывает, что Бюджетный кодекс РФ - это основной закон бюджетной жизни, на базе которого строится все остальное. А это означает, что исключение понятия ревизии из Бюджетного кодекса РФ фактически равносильно ее запрещению в бюджетной сфере.[34] Возникает вопрос: может ли Счетная палата РФ проводить комплексные и просто ревизии деятельности распорядителей и получателей бюджетных средств? Чтобы снять указанные и схожие с ними вопросы, тщательная и вдумчивая работа по внесению изменений и дополнений в нормативные акты, регулирующие контрольно-ревизионную деятельность органов государственной власти. Тот же автор указывает, что исключение ревизии из практики государственного финансового контроля приведет к непоправимым последствиям. Реальный последующий контроль за использованием государственных средств фактически перестанет существовать.

Процедура контрольно-ревизионного мероприятия, проводимого Счетной палатой РФ

В Конституции РФ указывается, что порядок деятельности Счетной палаты РФ при осуществлении контроля за исполнением федерального бюджета (в том числе и при проведении контрольно-ревизионных мероприятий) определяется федеральным законом.[35] Однако в федеральном законе «О Счетной палате РФ» вопросы организации, проведения и документирования контрольных мероприятий отражены в достаточно общем виде. Так в соответствии со ст. 15 федерального закона «О Счетной палате РФ» контрольная деятельность проводится Счетной палатой РФ посредством проведения комплексных ревизий и тематических проверок, по итогам которых составляется отчет. При проведении таких проверок должностные лица Счетной палаты РФ не должны вмешиваться в оперативную деятельность проверяемых организаций, а так же предавать гласности свои выводы до завершения ревизии (проверки) и оформления ее результатов. О результатах проведенных ревизий и проверок Счетная палата РФ информирует Совет Федерации и Государственную Думу. Также в законе указывается, что «Счетная палата РФ осуществляет контроль за исполнением федерального бюджета на основе принципов законности, объективности, независимости и гласности».[36] Счетная палата РФ строит свою работу на основе годовых и текущих планов и программ, которые формируются исходя из необходимости обеспечения всестороннего системного контроля за исполнением федерального бюджета с учетом всех видов и направлений деятельности Счетной палаты РФ. Планирование осуществляется на основе разрабатываемых Счетной палатой для этих целей технико-экономических норм и нормативов, контрольных и ревизионных стандартов, методических указаний. Непосредственно порядок подготовки и проведения мероприятий всех видов и форм контрольной и иной деятельности Счетной палаты РФ определяется Регламентом Счетной палаты РФ. Как уже отмечалось в данной работе ранее, контрольные мероприятия (далее просто мероприятия) проводятся Счетной палатой РФ в соответствии с утвержденными в установленном порядке годовыми и текущими планами. Мероприятия, не включенные в план, не проводятся. Кроме того, обязательным условием проведения мероприятия является наличие утвержденных программ. Проекты программ мероприятий разрабатываются в структурных подразделениях аппарата Счетной палаты РФ под руководством члена Коллегии, ответственного за проведение данного мероприятия, на основе контрольных и ревизионных стандартов, методических указаний, технико-экономических норм и нормативов, иных внутренних нормативных документов Счетной палаты РФ. Программа мероприятия обязательно должна содержать:

1) основание для проведения мероприятия;

2) цель и предмет проводимого мероприятия и осуществляемых в его рамках действий;

3) вопросы, охватывающие содержание мероприятия;

4) перечень проверяемых объектов;

5) сроки начала и окончания проведения мероприятия;

6) ответственных исполнителей;

7) сроки представления отчета на рассмотрение Коллегии Счетной палаты РФ.[37]

Таким образом, программа контрольного мероприятия является его стержневым документом. Утвержденная программа при необходимости может быть дополнена или сокращена в процессе проведения мероприятия членом Коллегии Счетной палаты РФ, ответственным за проведение мероприятия, с обязательным указанием в отчете о результатах мероприятия на корректировку программы.

Проведение самого контрольного мероприятия оформляется соответствующим распоряжением, издаваемым Председателем Счетной палаты РФ. Оно должно содержать ссылку на соответствующий пункт плана работы Счетной палаты РФ, а также:

1) полное наименование мероприятия;

2) срок начала его проведения;

3) перечень объектов контроля (в соответствии с утвержденной программой);

4) персональный состав инспекторов Счетной палаты РФ и привлеченных специалистов.

Проекты распоряжений подготавливаются в структурных подразделениях аппарата Счетной палаты и представляются на подпись Председателю Счетной палаты РФ с обязательной визой членов Коллегии Счетной палаты РФ, ответственных за выполнение мероприятия.

Непосредственная организация и проведение контроля в пределах компетенции Счетной палаты РФ входит в служебные обязанности инспекторов Счетной палаты РФ.[38] Документом, дающим инспекторам, иным должностным лицам аппарата Счетной палаты, а также привлеченным к контрольно-ревизионной и экспертно-аналитической деятельности Счетной палаты РФ специалистам сторонних организаций разрешение на осуществление контрольных действий и мероприятий, является удостоверение установленного образца на право проведения комплексной ревизии, тематической проверки или мероприятия оперативного контроля. Удостоверения на право проведения мероприятий подписываются аудиторами Счетной палаты РФ в соответствии с должностными обязанностями, содержанием возглавляемых ими направлений деятельности и компетенцией, установленной настоящим Регламентом. При необходимости удостоверения на право проведения мероприятий могут подписываться Председателем Счетной РФ палаты или его заместителем.

Инспекторы Счетной палаты РФ при выполнении своих служебных обязанностей по проведению бюджетно-финансового контроля имеют право:

1) беспрепятственно посещать любые объекты независимо от форм собственности, если иное не предусмотрено законодательством Российской Федерации;

2) опечатывать кассы, кассовые и служебные помещения, склады и архивы, а при обнаружении подделок, подлогов, хищений и злоупотреблений - изымать необходимые документы, оставляя в делах акт изъятия и копии или опись изъятых документов.[39]

Руководители проверяемых объектов обязаны создавать нормальные условия для работы инспекторов Счетной палаты РФ, проводящих проверку или ревизию, предоставлять им необходимые помещения, средства транспорта и связи, обеспечивать техническое обслуживание инспекторов и выполнение работ по делопроизводству.

В случае отказа сотрудников проверяемых организаций в допуске инспектора, предъявившего удостоверение и распоряжение о проведении мероприятия, на проверяемый объект или в предоставлении необходимой информации, а также в случае задержки с предоставлением необходимой информации инспектор обязан незамедлительно оформить акт об отказе в допуске на объект и (или) в предоставлении информации с указанием даты, времени, места, данных сотрудника, допустившего противоправные действия, и иной необходимой информации. При необходимости требования инспектора предварительно оформляются письменно и передаются руководителю или иному должностному лицу проверяемой организации. Акт в течение суток с момента его составления должен быть направлен в Счетную палату РФ на имя соответствующего аудитора Счетной палаты РФ, который должен принять необходимые меры в соответствии с действующим законодательством в отношении лиц, допускающих или допустивших противоправные действия.

Похожие работы

... процесса. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Бюджетный Кодекс РФ; 2. Конституция РФ; 3. Указ Президента РФ от 25 июля 1996г.(с изм. от 18 июля 2001г.) «О мерах по обеспечению государственного финансового контроля в Российской Федерации»//Собрание законодательства РФ.1996.№ 31. Ст. 3696 4. Указ Президента РФ от 18 июля 2001 «О признании утратившим силу пункта 5 Указа Президента РФ от ...

... Российской Федерации об исполнении федерального бюджета за соответствующий период 2004 года. Результаты осуществляемого Счетной палатой оперативного контроля за исполнением федерального бюджета текущего финансового года позволяли ежеквартально информировать палаты Федерального Собрания Российской Федерации о проблемах и недостатках, возникающих в ходе исполнения федерального бюджета. В ...

... власти в части экономии бюджетных и внебюджетных средств, повышения рентабельности производства, снижения себестоимости продукции и т.д. Промежуточная эффективность деятельности органа государственного финансового контроля — это соотношение экономических результатов исполнения представлений и предписаний (возврат средств в федеральный бюджет, включая штрафные санкции; возврат средств на ...

... расходов бюджетов субъектов РФ базируются на единых методологических основах, нормативах минимальной бюджетной обеспеченности, фактических затратах на оказание государственных услуг. 2. Контрольно-ревизионный аппарат в Московской области 2.1. Финансовый контроль Изменилась система контрольных органов: упразднены органы народного контроля, в связи с изменением системы политической власти и ...

0 комментариев