Сущность и виды финансового контроля

Предмет и метод государственного финансового контроля

Формы государственного финансового контроля

Общая характеристика федеральных органов государственного финансового контроля

Место и роль Счетной палаты РФ в системе государственных органов финансового контроля РФ

Взаимодействие Счетной палаты с другими государственными органами финансового контроля в РФ

Происходит обмен аналитической и статистической информацией, а также иной информацией, представляющей взаимный интерес

Организационно-правовые основы деятельности ФС ФБН и место ФС ФБН в системе органов государственного финансового контроля

Навигация

Формы государственного финансового контроля

Особенности государственного финансового контроля в Российской Федерации

154903

знака

0

таблиц

0

изображений

1.4 Формы государственного финансового контроля

По времени проведения различают предварительный, текущий и последующий контроль.

Предварительный финансовый контроль проводится до совершения финансовых операций и имеет важное значение для предупреждения финансовых нарушений. Он предусматривает оценку финансовой обоснованности расходов для предотвращения неэкономного и неэффективного расходования средств. Примером такого контроля является процесс составления и утверждения бюджетов всех уровней и финансовых планов внебюджетных фондов на основе прогноза макроэномических показателей развития экономики страны. Предшествуя совершению хозяйственных и финансовых операций, предварительный контроль носит предупреждающий характер. Он важен, когда вводятся новые важные нормативные акты по регулированию финансовой деятельности экономических субъектов. Это способствует предупреждению многих ошибок в будущем.[7]

Текущий (оперативный) финансовый контроль производится в момент совершения денежных сделок, финансовых операций, выдачи ссуд и субсидий и т. д. Он предупреждает возможные злоупотребления при получении и расходовании средств, способствует соблюдению финансовой дисциплины и своевременности осуществления денежных расчетов. Опираясь на данные первичных документов, оперативного и бухгалтерского учета, инвентаризаций и визуального наблюдения, текущий контроль позволяет регулировать быстро изменяющиеся хозяйственные ситуации, предупреждать потери и убытки, например, в результате неправильного начисления новых налогов. Обычно текущий контроль, как и предварительный, не носит репрессивного характера.[8]

Последующий финансовый контроль, проводимый путем анализа и ревизии отчетной финансовой и бухгалтерской документации, предназначен для оценки результатов финансовой деятельности экономических субъектов, эффективности осуществления предложенной финансовой стратегии, сравнения финансовых издержек с прогнозируемыми и т. д. Последующий контроль, отличающийся углубленным изучением хозяйственной и финансовой деятельности предприятия за истекший период, позволяет вскрыть недостатки предварительного и текущего контроля.

1.5 Принципы государственного финансового контроля

Поскольку финансовый контроль является одной из функций управления, то ему присущи общие принципы управления, на которых базируется процесс государственного управления и управления конкретным предприятием и организацией, но конечно с преломлением содержания этих принципов применительно к функции контроля.

В этой связи можно выделить следующие принципы.

1. Принцип плановости – он предопределяется природой организации управления и необходимостью целеполагания. В этой связи субъекты контроля проводят свою работу на основе годовых, квартальных и месячных планов проведения контрольных мероприятий.

2. Принцип системности означает, что при проведении контрольных мероприятий должны рассматриваться все стороны объекта контроля и вся система его взаимосвязей по вертикали и горизонтали структуры управления.

3. Принцип непрерывности означает, что все объекты контроля (управляемая система) подлежат постоянно осуществляемому субъектами контроля (управляющей системой) предварительному оперативному и периодическому последующему контролю в сроки, установленные исходя из условий, характера и свойств их деятельности. Это обеспечивает постоянное наблюдение за ходом выполнения планов и заданий, принятие мер по корректировке деятельности по мере выявления отклонений от регламентированных значений (условий).

4. Принцип законности обусловлен Конституцией Российской Федерации, предусматривающей, что государство, все его органы (в том числе и контрольные) действуют на основе законности, обеспечивают охрану интересов общества и граждан. Органы финансового контроля, их должностные лица при исполнении своих обязанностей должны соблюдать Конституцию Российской Федерации и российские законы.[9]

5. Принцип объективности предопределяет правильное, полное и объективное объяснение результатов контроля на основе сопоставления содержания проверенных фактов с законами, основными положениями, инструкциями и распоряжениями руководящих органов, регулирующими проверяемую деятельность и действия должностных лиц при ее выполнении.

6. Принцип независимости устанавливает недопустимость какого-либо силового, материального или морального воздействия на субъект контроля.

7. Принцип гласности вытекает из сущности контроля, осуществляемого в интересах государства. Результаты контроля доводят до сведения коллектива, чья деятельность проверялась, вышестоящих органов управления, а также в необходимых случаях - до средств массовой информации. Гласность результатов контроля и принятых по ним решений мобилизует на устранение выявленных отрицательных факторов и обеспечение успешного выполнения возложенных на них обязанностей, воспитывает их в духе соблюдения действующих законов и положений.

8. Принцип эффективности (действенности) контроля проявляется в своевременности и полноте выявления отклонений от заданного, их причин и виновников, а также оперативности в исправлении допущенных отрицательных результатов и обеспечении возмещения нанесенного материального ущерба.

Глава II. Система органов государственного финансового контроля: полномочия, основные направления деятельности и вопросы их координации

В течение уже десяти лет в российском обществе идет обсуждение вопроса о том, какой орган государственной власти является «главным» при осуществлении внешнего (надведомственного) государственного финансового контроля. Есть два подхода, по одной из них таковым должна быть Счетная палата РФ, как конституционный орган государственного финансового контроля, а по другой Минфин РФ (после реализации административной реформы), Федеральная служба финансово-бюджетного надзора (далее - Служба, ФС ФБН). У каждой стороны есть свои доводы. Цель данной работы - проанализировать законодательство о государственном финансовом контроле и с учетом позиции доктрины, судебной практики высказать свои соображения по данному вопросу, а также дать практические рекомендации по организации координированной работы всех органов имеющих финансово-контрольные полномочия.

Похожие работы

... процесса. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Бюджетный Кодекс РФ; 2. Конституция РФ; 3. Указ Президента РФ от 25 июля 1996г.(с изм. от 18 июля 2001г.) «О мерах по обеспечению государственного финансового контроля в Российской Федерации»//Собрание законодательства РФ.1996.№ 31. Ст. 3696 4. Указ Президента РФ от 18 июля 2001 «О признании утратившим силу пункта 5 Указа Президента РФ от ...

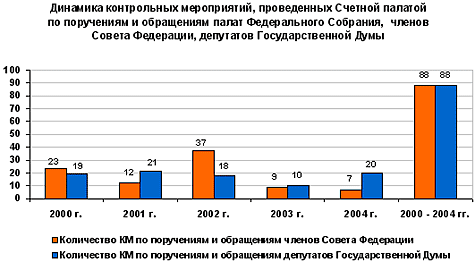

... Российской Федерации об исполнении федерального бюджета за соответствующий период 2004 года. Результаты осуществляемого Счетной палатой оперативного контроля за исполнением федерального бюджета текущего финансового года позволяли ежеквартально информировать палаты Федерального Собрания Российской Федерации о проблемах и недостатках, возникающих в ходе исполнения федерального бюджета. В ...

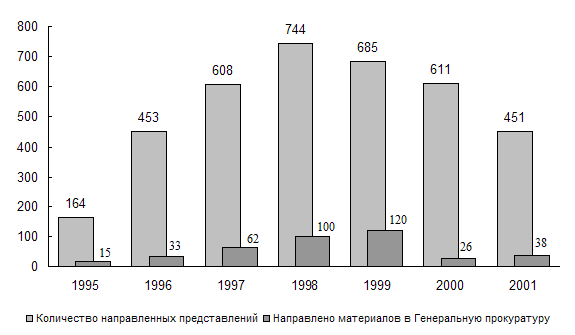

... власти в части экономии бюджетных и внебюджетных средств, повышения рентабельности производства, снижения себестоимости продукции и т.д. Промежуточная эффективность деятельности органа государственного финансового контроля — это соотношение экономических результатов исполнения представлений и предписаний (возврат средств в федеральный бюджет, включая штрафные санкции; возврат средств на ...

... расходов бюджетов субъектов РФ базируются на единых методологических основах, нормативах минимальной бюджетной обеспеченности, фактических затратах на оказание государственных услуг. 2. Контрольно-ревизионный аппарат в Московской области 2.1. Финансовый контроль Изменилась система контрольных органов: упразднены органы народного контроля, в связи с изменением системы политической власти и ...

0 комментариев