Сущность и виды финансового контроля

Предмет и метод государственного финансового контроля

Формы государственного финансового контроля

Общая характеристика федеральных органов государственного финансового контроля

Место и роль Счетной палаты РФ в системе государственных органов финансового контроля РФ

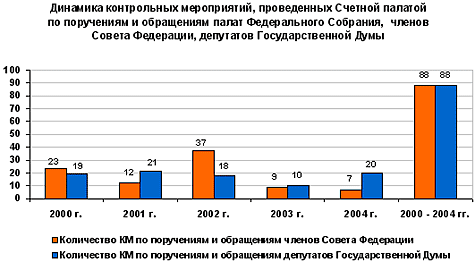

Взаимодействие Счетной палаты с другими государственными органами финансового контроля в РФ

Происходит обмен аналитической и статистической информацией, а также иной информацией, представляющей взаимный интерес

Организационно-правовые основы деятельности ФС ФБН и место ФС ФБН в системе органов государственного финансового контроля

Навигация

Сущность и виды финансового контроля

Особенности государственного финансового контроля в Российской Федерации

154903

знака

0

таблиц

0

изображений

1.1 Сущность и виды финансового контроля

Финансовый контроль обычно рассматривают в двух аспектах:

1) строго регламентированную деятельность специально созданных контролирующих органов за соблюдением финансового законодательства и финансовой дисциплины всех экономических субъектов;

2) неотъемлемый элемент управления финансами и денежными потоками на макро- и микроуровне с целью обеспечения целесообразности и эффективности финансовых операций.

Оба аспекта контроля взаимосвязаны, но различаются целями, методами и субъектами контроля. Если в первом случае преобладает правовая и количественная сторона контроля, то во втором — упор делается на аналитическую сторону финансового контроля.

Контроль выступает как кульминационный момент управленческого цикла на той его стадии, когда фактические результаты воздействия на управляемый объект сопоставляются с требованиями принятых решений, а при выявлении отрицательных отклонений устанавливаются их причины и виновники, принимаются меры к улучшению положения дел. Являясь самостоятельной функцией управления экономикой, контроль не поглощает другие функции, а взаимопроникает в них, оказывая активное воздействие на эффективность их использования.[2]

Назначение финансового контроля заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства. Его роль при переходе к рынку многократно возрастает.

Финансовый контроль осуществляется путем применения научно обоснованных методов установления степени соответствия практики управления финансовыми ресурсами во всех сферах производства и распределения общественного продукта задачам финансовой политики. Институт финансового контроля представляет собой составной элемент общей структуры контрольных органов государства и вместе с тем выступает как важнейший составной элемент финансовой системы.[3]

В зависимости от субъектов, осуществляющих финансовый контроль, выделяются:

- государственный финансовый контроль, который подразделяется на вневедомственный и ведомственный;

- негосударственный финансовый контроль:

- внутрихозяйственный контроль в составе корпоративного и некорпоративного финансового контроля;

- аудиторский контроль как подсистема независимого контроля в форме общего и банковского аудита;

- гражданский финансовый контроль;

- общественный финансовый контроль;

- правовой финансовый контроль;

- страховой финансовый контроль, и другие виды.

1.2 Цели и задачи государственного финансового контроля

Государственный финансовый контроль — это установленная законодательством деятельность органов государственной власти и управления всех уровней по выявлению, предупреждению и пресечению:

- ошибок и злоупотреблений в управлении государственными денежными и иными материальными ресурсами (капиталами), а также используемыми в хозяйственной деятельности и отчуждаемыми нематериальными объектами государственной собственности, влекущих прямой или косвенный финансовый и/или материальный ущерб государству;

- несоблюдения финансово-хозяйственного, в том числе бюджетного, законодательства;

- недостатков в организации систем управления (в том числе внутреннего контроля) финансово-хозяйственной деятельностью государственных органов, организаций с полным или частичным государственным участием или особо с ним связанных.

В общем и целом цель ГФК — обеспечение соблюдения принципов законности, целесообразности и эффективности распорядительных и исполнительных действий по управлению — включая стадии планирования, формирования, распределения и использования — государственными финансовыми ресурсами, материальными ценностями и нематериальными объектами, их сохранности и приумножения для выполнения функций государства.[4]

В соответствии с этим основными его задачами являются:

- организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению;

- определение эффективности и целесообразности расходования государственных средств и использования федеральной собственности;

- оценка обоснованности доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов;

- финансовая экспертиза проектов федеральных законов, а также нормативных правовых актов федеральных органов государственной власти, предусматривающих расходы, покрываемые за счет средств федерального бюджета, или влияющих на формирование и исполнение федерального бюджета и бюджетов федеральных внебюджетных фондов;

- анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов федеральных внебюджетных фондов и подготовка предложений, направленных на их устранение, а также на совершенствование бюджетного процесса в целом;

- контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Банке России, уполномоченных банках и иных финансово-кредитных учреждениях Российской Федерации;

- обеспечение поступления в доходную часть государственного бюджета налоговых, таможенных и прочих платежей, обеспечивающих формирование доходной части государственного бюджета;

- оценка эффективности деятельности министерств и ведомств по использованию средств государственного бюджета и внебюджетных средств;

- контроль за правильностью ведения бухгалтерского учета и отчетности;

- улучшение бюджетной и налоговой дисциплины;

- выявление резервов роста доходной базы бюджетов различных уровней и снижения расходной части бюджета;

- контроль за реализацией механизма межбюджетных отношений;

- проверка обращения средств бюджета и внебюджетных средств в банках и других кредитных учреждениях;

- контроль за формированием и распределением целевых бюджетных фондов финансовой поддержки регионов;

- пресечение незаконных решений по предоставлению налоговых и таможенных льгот, государственных дотаций, субвенций и другой помощи отдельным категориям плательщиков или регионам;

- выявление финансовых злоупотреблений в сфере бюджетных и межбюджетных отношений;

- проведение профилактической информационной работы с целью повышения бюджетной дисциплины.

Государственный финансовый контроль предназначен для реализации финансовой политики государства, создания условий для финансовой стабилизации.

Похожие работы

... процесса. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Бюджетный Кодекс РФ; 2. Конституция РФ; 3. Указ Президента РФ от 25 июля 1996г.(с изм. от 18 июля 2001г.) «О мерах по обеспечению государственного финансового контроля в Российской Федерации»//Собрание законодательства РФ.1996.№ 31. Ст. 3696 4. Указ Президента РФ от 18 июля 2001 «О признании утратившим силу пункта 5 Указа Президента РФ от ...

... Российской Федерации об исполнении федерального бюджета за соответствующий период 2004 года. Результаты осуществляемого Счетной палатой оперативного контроля за исполнением федерального бюджета текущего финансового года позволяли ежеквартально информировать палаты Федерального Собрания Российской Федерации о проблемах и недостатках, возникающих в ходе исполнения федерального бюджета. В ...

... власти в части экономии бюджетных и внебюджетных средств, повышения рентабельности производства, снижения себестоимости продукции и т.д. Промежуточная эффективность деятельности органа государственного финансового контроля — это соотношение экономических результатов исполнения представлений и предписаний (возврат средств в федеральный бюджет, включая штрафные санкции; возврат средств на ...

... расходов бюджетов субъектов РФ базируются на единых методологических основах, нормативах минимальной бюджетной обеспеченности, фактических затратах на оказание государственных услуг. 2. Контрольно-ревизионный аппарат в Московской области 2.1. Финансовый контроль Изменилась система контрольных органов: упразднены органы народного контроля, в связи с изменением системы политической власти и ...

0 комментариев