Навигация

Порядок исполнения федерального бюджета по расходам

36389

знаков

0

таблиц

0

изображений

5. Порядок исполнения федерального бюджета по расходам

Основание для расходов – закон о бюджете на соответствующий год. При этом если доходная часть бюджета – величина планируемая, то расходная часть формируется расчетно и при использовании полностью зависит от доходов. Расходы федерального бюджета сформированы исходя из потребностей содержания и развития экономических структурных образований по нескольким принципам:

– территориальный – расходы для субъектов Российской Федерации;

– отраслевой – расходы министерств и ведомств;

– функциональный – расходы на социальные, научные, конверсионные, экологические и другие целевые программы.

Совершенно очевидно, что все расходы бюджета, так или иначе, предназначены для достижения цели на конкретном предприятии, в учреждении, организации или органе исполнительной, законодательной, судебной власти. Получатели средств федерального бюджета расположены на территориях, т.е. там, где созданы органы федерального казначейства.

Все расходы бюджета систематизированы и имеют коды бюджетной классификации: глава, раздел и подраздел, целевая статья, вид расходов, статья экономической классификации. Реестры формируются, как правило, по подведомственной сети министерств, поступают в УФК ежемесячно и содержат информацию о суммах лимитов финансирования по всем распорядителям, расположенным на территории субъекта Федерации.

На практике, в связи с дефицитом финансовых ресурсов и напряженным исполнением бюджета, для оперативного контроля и финансирования неотложных расходов финансовыми органами кроме росписи доходов и расходов могут составляться кассовые планы исполнения бюджета – на месяц с распределением на пяти- и десятидневки; со сроками поступления платежей и сроками финансирования первоочередных расходов. Кроме того, достаточно широко практикуется лимитирование расходов, когда финансирование осуществляется в пределах установленных лимитов, зачастую в суммах реально поступающих доходов.

Средства бюджетов, поступившие на лицевые счета, не могут быть перечислены на расчетные или иные счета, списаны в безакцептном порядке или использованы на иные цели. Целевое расходование средств федерального бюджета по защищенным статьям находится под контролем органов казначейства. Процесс перехода на работу по лицевым счетам сопровождается обязательным закрытием всех бюджетных счетов распорядителей в любых учреждениях банков. Порядок закрытия бюджетных счетов регламентирован, также как и порядок расчетно-кассового обслуживания счетов органов казначейства в банках.

Заключение

По экономической сущности, государственный бюджет – это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу перераспределения национального дохода в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления.

Благодаря бюджету государство имеет возможность сосредотачивать

финансовые ресурсы на решающих участках экономического и социального развития, практически использовать бюджет в качестве инструмента государственного регулирования экономики, стимулировать производственные и социальные процессы. Несомненно, что расходы федерального бюджета играют одну из ведущих ролей в регулировании экономики государством.

Бюджетная система Российской Федерации состоит из трех звеньев и

включает в себя:

– федеральный бюджет;

– бюджеты субъектов РФ;

– местные бюджеты.

Каждый из бюджетов на каждом уровне служит финансовой базой для деятельности соответствующих государственных, региональных или местных органов.

Государственный бюджет состоит из 2-х дополняющих друг друга взаимосвязанных частей: доходной и расходной.

Расходы государственного бюджета – это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использование по отраслевому, целевому и территориальному назначению.

Категория расходов бюджета проявляется через конкретные виды расходов, каждый из которых может быть охарактеризован с качественной и количественной сторон. Качественная характеристика позволяет установить экономическую природу и общественное назначение каждого вида бюджетных расходов, количественная – их величину.

Расходы бюджета подразделяются на текущие, обеспечивающие текущие потребности государства, и капитальные, обеспечивающие расширенное воспроизводство и прирост запасов.

На величину и структуру расходов бюджетов всех уровней влияют множество факторов, как-то: государственное устройство, внешняя и внутренняя политика государства, общий уровень экономики, уровень благосостояния населения, размер государственного сектора в экономике, межбюджетные отношения и многие другие факторы. Для разграничения расходов используются функциональная, экономическая, ведомственная классификации, которые основываются по целевым статьям, по экономическому содержанию, по функциональному назначению.

Огромную роль расходы бюджетов всех уровней играют в решении социальных проблем, которые принимали наиболее радикальные формы в нашей стране, а во времена перехода к рынку вновь обострились. Повышению роли расходов бюджетов в социальных процессах способствует кардинальное изменение бюджетного механизма финансирования учреждений социальной сферы.

Известно, что за счет бюджетных средств финансируются многие необходимые отрасли социального обслуживания населения – просвещение, здравоохранение, социальное обеспечение. Растущие социально-культурные потребности граждан призвано необходимым обеспечивать даже за счет дефицитного финансирования, ведь с ростом числа функций, которые берет на себя государство, растут и государственные расходы. Общепринятым является факт, что в перспективе роль федерального бюджета в социальных процессах будет усиливаться. Это объясняется тем, что именно средства бюджета (в совокупности с внебюджетными фондами) являются финансовой базой осуществления социальных преобразований, перехода на качественно новый, более высокий уровень социального обслуживания населения.

Список использованной литературы

1. Богачева О.Б. Проблемы укрепления бюджета Федерации. // Финансы 2004 №8

2. Бункина М.К., Семенов В.А. Макроэкономика. – М.: Издательство «ДИС», 2003. – 307 с.

3. Бюджетная система России /под ред. Поляка Г. – М.: ЮНИТИ-ДАНА, 2004. – 256 с.

4. Бюджетный Кодекс РФ от 31 июля 1998 г. №145‑ФЗ (с изм. и доп. от 24 декабря 2002 г.).

5. Гольперин В. и др. Макроэкономика. – СПб.: Экономическая школа, 1998. – 347 с.

6. Городецкий Д. Концепция бюджетной сбалансированности. // Экономист. 2004. №4.

7. Деревянченко Т. Казначейство – государственный контролер исполнения федерального бюджета. // Финансы. 2003. №4.

8. Комягин Д. Органы, осуществляющие контроль за перечислением доходов бюджетов // Право и экономика. 2003. №3.

9. Лившиц А.Я. Роль финансов в стабилизации российской экономики. // Экономическая газета 2003, Ноябрь

10. Макконнелл К.Р., Брю С.Л. Экономикс. – М.: Республика, 2002. – 218 с.

11. Родионова В., Вавилов Ю, Гончаренко Л. и др. Финансы. – М.: Финансы и статистика, 2004. – 278 с.

12. Сабуров Е., Типенко Н., Чернявский А. Бюджетный федерализм и межбюджетные отношения. // Вопросы экономики. 2000. №1.

13. Современный финансово-кредитный словарь /под общей ред. Лапусты М. Никольского П. – М.: ИНФРА‑М, 2003. – 669 с.

14. Соколов А.С. Модели реформирования бюджетной системы. // Экономика и общество, 2003 №5

15. Солянникова С. Актуальные проблемы бюджетной и налоговой политики России. // Финансы и кредит. 2000. №2.

16. Финансы. Учебник / Под ред. Ковалева В.В. ‑ М.: ПБОЮЛ М.А. Захаров, 2003. – с. 196.

17. Финансово-кредитный словарь под ред. Гарбузова В.Ф., Финансы и статистика, 2000 г. – 450 с.

18. Фролова Н. Проблемы теории и практики межбюджетных отношений в России // Регион России. 2002. №4.

19. Хурсевич С., Сибиряков С. Бюджетная политика: учет реальности // Финансы. 2001. №1.

20. Яндиев М. Уровни бюджетной системы в России // Финансы. 2002. №2.

Похожие работы

... . Однако в настоящее время наметилась тенденция к сокращению такого влияния. Глава 3. Проблема оптимизации бюджетных расходов в РФ. 3.1. Проблема нецелевого использования бюджетных средств. Очевидено, без борьбы с нецелевым использованием (а по сути разворовыванием) средств государственного бюджета говорить ни о какой оптимизации расходов не имеет смысла. ...

... ; - оформляет платежно-расчетные документы. В процессе выполнения возложенных функций Отделение взаимодействует с учреждениями Центрального банка Российской федерации, банками и иными финансово-кредитными учреждениями, органами Государственной налоговой службы Российской Федерации. 3. КОНТРОЛЬ ЦЕЛЕВОГО ИСПОЛЬЗОВАНИЯ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА ОНТРОЛЬ ЗА ИСПОЛНЕНИЕМ БЮДЖЕТОВ ПО ДОХОДАМ ...

... , направляемые на финансовое обеспечение задач и функций государства. Расходы бюджета могут классифицироваться по разным признакам: ведомственному, экономическому, функциональному. Рассмотрим структуру расходов федерального бюджета по функциональному признаку за 1997-1999 гг. (См. Приложение, табл. 2). В 1997 г. расходы составили 436,6 млрд. руб. Низкий уровень поступлений доходов в бюджет не ...

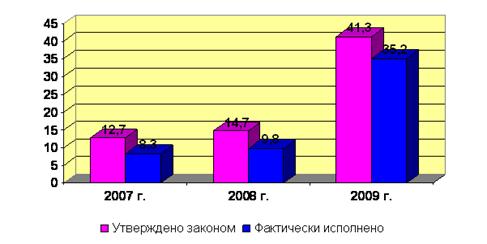

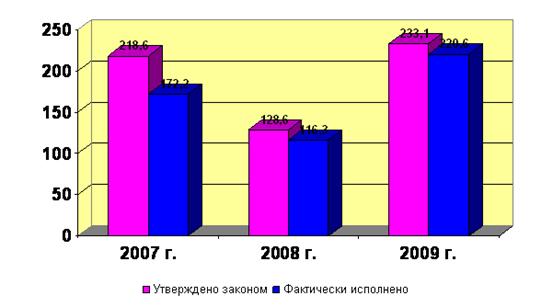

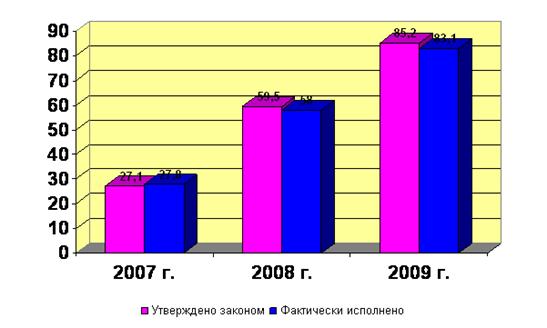

... - финансовая помощь другим бюджетам; - прочие расходы, находящиеся в совместном ведении Российской Федерации, субъектов Российской Федерации и муниципальных образований. Глава II. Анализ расходов федерального бюджета 2007 – 2009 гг. Данную динамику можно охарактеризовать как положительную, так как на протяжении трех лет отмечается увеличение расходов средств федерального бюджета. В 2007 г. ...

0 комментариев