Навигация

1. Расходы бюджетов

Расходы бюджета, согласно Бюджетному кодексу РФ, – это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Формирование расходов бюджетов всех уровней должно базироваться на единых методологических основах, нормативах минимальной бюджетной обеспеченности, финансовых затрат на оказание государственных услуг, устанавливаемых Правительством РФ.

В зависимости от экономического содержания расходы бюджетов делятся на капитальные и текущие.

Капитальные расходы бюджетов, предназначенные для обеспечения инновационной и инвестиционной деятельности, включают:

а) расходы на инвестиции в действующие или вновь создаваемые структуры в соответствии с утвержденной инвестиционной программой;

б) средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам;

в) расходы на проведение капитального (восстановительного) ремонта и иные расходы, связанные с расширенным воспроизводством;

г) расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности Российской Федерации, ее субъектов и муниципальных образований;

д) другие расходы бюджета, вошедшие в капитальные расходы в соответствии с экономической классификацией расходов бюджетов РФ.

2. Классификация расходов государственного бюджета

Экономическая сущность расходов бюджета проявляется во множестве видов расходов. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная – их величину. Структура бюджетных расходов ежегодно устанавливается непосредственно в бюджетном плане и зависит от экономической ситуации и общественных приоритетах.

Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов:

– природой и функциями государства;

– уровнем социально-экономического развития страны;

– разветвленностью связей бюджета с народным хозяйством;

– административно-территориальным устройством государства;

– формами предоставления бюджетных средств и т.п.

Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития.

Для выяснения роли и значения бюджетных расходов в экономической

жизни общества их классифицируют по определенным признакам. В теории и практике финансов существуют несколько признаков классификации расходов бюджета. Для уяснения роли и значения многообразных бюджетных расходов их обычно классифицируют по определенным признакам: по роли в воспроизводстве, общественному назначению, отраслям производства и видам деятельности, целевому назначению.

По роли в общественном производстве расходы бюджета делят на:

1. расходы на содержание и развитие материального производства (расходы на расширенное воспроизводство и реконструкцию, новые технологии и т.п.);

2. расходы на содержание и дальнейшее развитие непроизводственной сферы (текущие затраты государства – расходы на управление, военные расходы, расходы на пенсии и пособия и т.п.);

3. расходы на создание государственных резервов (затраты на формирование и обслуживание страховых и резервных фондов).

С помощью этих расходов государство получает инструменты

Регулирования распределением денежных средств между материальным производством и непроизводственной сферой в соответствии с экономическими и социальными потребностями общества, и, кроме того, государство как субъект экономики при помощи данного инструмента может воздействовать на стоимостную структуру общественного производства, достигать прогрессивных сдвигов в народнохозяйственных пропорциях, стимулировать развитие принципиально новых отраслей экономики, влиять на ускорение научно-технического прогресса. Таким образом, бюджетные расходы, в силу своего перераспределительного характера, способны играть важную роль в государственном регулировании экономики и социальных процессов.

В соответствии с общественным назначением (экономическая группировка бюджетных расходов по экономическому назначению отражает выполняемые государством функции – экономическую, социальную, оборонную и т.п.) все расходы федерального бюджета подразделяются на четыре большие группы:

1. расходы на народное хозяйство и поддержку экономики;

2. расходы на социально-культурные нужды;

3. военные расходы;

4. расходы на управление.

Структура бюджетных расходов по данным группам в течение многих лет была в нашей стране относительно стабильной, демонстрируя давно установившиеся приоритеты в распределении средств бюджета. Основная масса ресурсов (около половины всех бюджетных средств) направлялась на народное хозяйство и поддержку экономики, что обеспечивало выполнение экономической функции государства; и только около трети бюджетных средств расходовалось на социально-культурные мероприятия.

Основой отраслевой группировки расходов федерального бюджета является общепринятое деление экономики на отрасли и виды деятельности:

– в производственной сфере подразделяются по отраслям народного хозяйства: на развитие промышленности, сельского хозяйства, транспорта, связи и др.;

– в непроизводственной – по отраслям и видам общественной деятельности: на образование, культуру, здравоохранение, социальное обеспечение, государственное управление и т.п.

Такое деление государственных расходов (также как и по роли в воспроизводстве) помогает выявлять пропорции в распределении бюджетных средств, но уже по отраслям. Изменяя эти пропорции, государство может добиваться нужных сдвигов в отраслевой структуре общественного производства.

Классификация расходов по целевому назначению (экономическому содержанию) является необходимой базой для осуществления финансового контроля за использованием бюджетных средств. В федеральном бюджете сохраняется пока целевое назначение выделяемых ассигнований, отражающее конкретные виды затрат, финансируемых государством. Так, в составе расходов на народное хозяйство принято выделять: затраты на капитальные вложения, дотации, операционные расходы и др.; по учреждениям и организациям непроизводственной сферы – затраты на заработную плату, стипендии, медикаменты, питание, текущий и капитальный ремонт и т.д.

Одновременно с экономической классификацией расходов бюджета используются и другие группировки, в том числе и организационная, в основе которой лежит распределение ассигнований по целевым программам и уровням управления. Группировка расходов по целевым программам указывает на конкретных получателей бюджетных средств, ответственных за эффективное использование выделяемых бюджетных ресурсов. Также в экономической литературе можно встретить классификацию государственных расходов по источникам на бюджетные ассигнования, расходы за счет резервных и страховых фондов, кредитные источники финансирования (в государственном секторе экономики может быть использован и такой источник, как самофинансирование).

Перечисленные группы расходов определены по предметному признаку. Но, как уже упоминалось, государственные расходы можно классифицировать и по другим признакам (по роли в воспроизводственном процессе, по целевому назначению и др.)

Классификация видов расходов бюджета образует уровень функциональной классификации расходов бюджета РФ и детализирует направления финансирования расходов бюджета по целевым статьям. Эта классификация отражает направление бюджетных средств на выполнение основных функций государства, в том числе на финансирование реализации нормативных правовых актов, принятых организациями государственной власти РФ и органами власти субъектов РФ, на финансирование осуществления отдельных государственных полномочий, передаваемых на иные уровни власти. Отдельно выделяются расходы на содержание Президента РФ и его полномочных представителей, Совета Федерации, Правительства РФ, Прокуратуры, судов, фундаментальных исследований. Согласно функциональной классификации система бюджетных расходов формируется в зависимости от характера функций, возложенных на органы власти. Первым уровнем функциональной классификации расходов бюджетов РФ являются разделы, определяющие расходование бюджетных средств: на государственное и местное управление, средств на выполнение функций государства и др. Каждый из блоков включает конкретные направления использования бюджетных средств. Второй уровень классификации – подразделы, конкретизирующие направление бюджетных ассигнований на осуществление деятельности государственных и местных органов власти в определенной области. Классификация целевых статей расходов федерального бюджета образует третий уровень функциональной классификации и отражает финансирование расходов бюджетов по конкретным направлениям деятельности главных распорядителей средств бюджетов в пределах подразделов функциональной классификации расходов бюджетов РФ. Классификация видов расходов бюджетов образует четвертый уровень функциональной классификации расходов бюджетов РФ и детализирует направление финансирования расходов бюджетов по целевым статьям расходов бюджетов.

Похожие работы

... . Однако в настоящее время наметилась тенденция к сокращению такого влияния. Глава 3. Проблема оптимизации бюджетных расходов в РФ. 3.1. Проблема нецелевого использования бюджетных средств. Очевидено, без борьбы с нецелевым использованием (а по сути разворовыванием) средств государственного бюджета говорить ни о какой оптимизации расходов не имеет смысла. ...

... ; - оформляет платежно-расчетные документы. В процессе выполнения возложенных функций Отделение взаимодействует с учреждениями Центрального банка Российской федерации, банками и иными финансово-кредитными учреждениями, органами Государственной налоговой службы Российской Федерации. 3. КОНТРОЛЬ ЦЕЛЕВОГО ИСПОЛЬЗОВАНИЯ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА ОНТРОЛЬ ЗА ИСПОЛНЕНИЕМ БЮДЖЕТОВ ПО ДОХОДАМ ...

... , направляемые на финансовое обеспечение задач и функций государства. Расходы бюджета могут классифицироваться по разным признакам: ведомственному, экономическому, функциональному. Рассмотрим структуру расходов федерального бюджета по функциональному признаку за 1997-1999 гг. (См. Приложение, табл. 2). В 1997 г. расходы составили 436,6 млрд. руб. Низкий уровень поступлений доходов в бюджет не ...

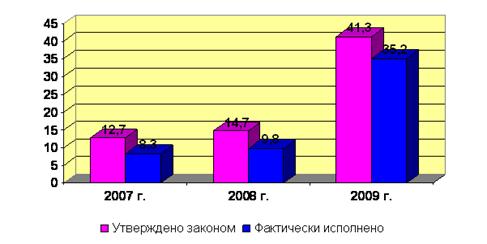

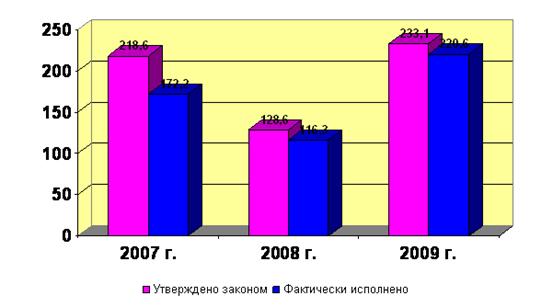

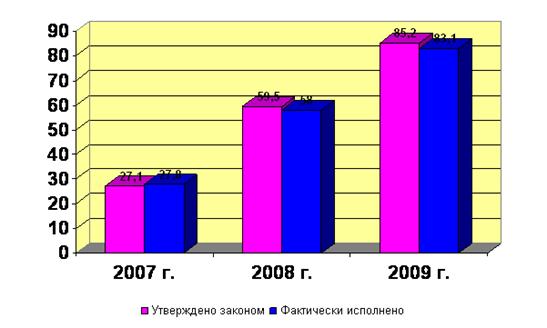

... - финансовая помощь другим бюджетам; - прочие расходы, находящиеся в совместном ведении Российской Федерации, субъектов Российской Федерации и муниципальных образований. Глава II. Анализ расходов федерального бюджета 2007 – 2009 гг. Данную динамику можно охарактеризовать как положительную, так как на протяжении трех лет отмечается увеличение расходов средств федерального бюджета. В 2007 г. ...

0 комментариев