Навигация

Государственные и муниципальные финансы

36389

знаков

0

таблиц

0

изображений

3. Государственные и муниципальные финансы

В составе капитальных расходов бюджетов может быть сформирован бюджет развития.

Текущие расходы бюджетов предназначены для обеспечения текущего функционирования органов государственной власти, органов местного самоуправления и бюджетных учреждений, а также оказания государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций. В эту категорию входят и другие расходы бюджетов, не включенные в капитальные расходы.

В расходной части бюджетов всех уровней бюджетной системы РФ предусматривается создание резервных фондов:

а) органов исполнительной власти;

б) органов местного самоуправления.

Размер резервных фондов в федеральном бюджете не может превышать 3% утвержденных расходов федерального бюджета.

Средства резервных фондов расходуются на финансирование непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ по ликвидации последствий стихийных бедствий и других чрезвычайных ситуаций, имевших место в текущем финансовом году, а порядок их расходования устанавливается нормативными правовыми актами Правительства РФ, органов исполнительной власти субъектов РФ или органов местного самоуправления.

Федеральным бюджетом на очередной финансовый год предусматривается создание резервного фонда Президента Российской Федерации в размере не более одного процента утвержденных расходов федерального бюджета. Средства этого фонда расходуются на финансирование непредвиденных расходов, а также дополнительных расходов, предусмотренных указами Президента РФ, на основании письменного его распоряжения. Расходование средств фонда на проведение выборов, референдумов, освещение деятельности Президента РФ не допускается.

С появлением новых видов расходов бюджетов их финансирование может осуществляться только с начала очередного финансового года при условии их включения в соответствующий бюджет.

При определении источников их финансирования исключается увеличение дефицитов бюджетов.

Формы расходов бюджетов. Предоставление бюджетных средств осуществляется в формах:

• ассигнований на содержание бюджетных учреждений;

• средств на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

• трансфертов населению, включающих в себя ассигнования на реализацию органами местного самоуправления обязательных выплат населению, установленных законодательством Российской Федерации и ее субъектов, правовыми актами представительных органов местного самоуправления;

• ассигнований на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

• ассигнований на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов;

• бюджетных кредитов юридическим лицам (включая налоговые кредиты, отсрочки и рассрочки по уплате налогов и платежей и других обязательств);

• субвенций и субсидий физическим и юридическим лицам;

• инвестиций в уставные капиталы действующих или вновь создаваемых юридических лиц;

• бюджетных ссуд, дотаций, субвенций и субсидий бюджетам других уровней бюджетной системы РФ, государственным внебюджетным фондам;

• кредитов иностранным государствам;

• средств на обслуживание и погашение долговых обязательств, в том числе государственных или муниципальных гарантий.

Бюджетный кредит представляет собой форму финансирования бюджетных расходов, предусматривающую предоставление средств юридическим лицам на возвратной и возмездной основах.

Бюджетная ссуда – это бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах на срок не более шести месяцев в пределах финансового года.

Трансферты населению – это бюджетные средства для финансирования обязательных выплат населению: пенсий, стипендий, пособий, компенсаций, других социальных выплат, установленных законодательством Российской Федерации и ее субъектов.

Предоставление субсидий и субвенций юридическим лицам, которые не являются государственными или муниципальными унитарными предприятиями, бюджетными учреждениями, а также гражданам-предпринимателям допускается из бюджетов всех уровней в случаях, предусмотренных целевыми программами и законами соответствующих уровней, на условиях и в порядке, которые особо определены законом (правовым актом) о бюджете соответствующего уровня на очередной финансовый год. В случае нецелевого использования средств они подлежат возврату в соответствующий бюджет.

Расходы на финансирование бюджетных инвестиций предусматриваются соответствующим бюджетом при условии включения их в федеральную целевую программу, региональную целевую программу либо в соответствии с решением органа исполнительной власти Российской Федерации, ее субъекта или органа местного самоуправления.

Предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными или муниципальными унитарными предприятиями, влечет возникновение права государственной или муниципальной собственности на эквивалентную часть уставных капиталов и имущества указанных юридических лиц и оформляется участием Российской Федерации и ее субъектов. Оформление доли участия в уставном капитале, принадлежащей Российской Федерации, ее субъекту или муниципальному образованию, осуществляется в порядке и по ценам, которые определяются в соответствии с законодательством РФ.

Бюджетные инвестиции юридическим лицам включаются в проект бюджета только при наличии технико-экономического обоснования инвестиционного проекта, проектно-сметной документации, плана передачи земли и сооружений, а также при наличии проекта договора между Правительством РФ, органом исполнительной власти субъекта РФ или органом местного самоуправления и указанным юридическим лицом об участии Российской Федерации, ее субъекта или муниципального образования в собственности объекта инвестиции. Отсутствие оформленных в установленном порядке договоров служит основанием для блокировки предусмотренных на соответствующие бюджетные инвестиции расходов.

Созданные с привлечением бюджетных средств объекты производственного и непроизводственного назначения в эквивалентной части уставных (складочных) капиталов и имущества передаются в управление соответствующим органам управления государственным или муниципальным имуществом.

Оказание из федерального бюджета финансовой помощи бюджетам субъектов РФ может быть осуществлено в форме предоставления:

а) дотаций на выравнивание уровня минимальном бюджетной обеспеченности субъектов РФ;

б) субвенции и субсидий на финансирование отдельных целевых расходов;

в) бюджетной ссуды на покрытие временных кассовых разрывов, возникающих при исполнении бюджета субъекта РФ.

В отдельных случаях финансирование расходов из бюджетных средств может осуществляться при исполнении получателем бюджетных средств обязательных условий, предусмотренных законом (решением) о бюджете. Если условия не выполняются, министр финансов РФ, руководитель соответствующего органа исполнительной» власти субъекта РФ или органа местного самоуправления обязаны осуществить блокировку расходов до выполнения указанных условий. Направление расходов различных бюджетных уровней жестко регламентировано.

Так, исключительно из федерального бюджета финансируются следующие функциональные вилы расходов общенационального уровня:

а) обеспечение деятельности Президента РФ, Федерального Собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов, другие расходы на общегосударственное управление по перечню, определяемому при утверждении федерального закона о федеральном бюджете на очередной финансовый год;

б) функционирование федеральной судебной системы;

в) осуществление международной деятельности в общефедеральных интересах (финансовое обеспечение реализации межгосударственных соглашений и соглашений с международными финансовыми организациями, международного культурного, научного и информационного сотрудничества федеральных органов исполнительной власти, взносы РФ в международные организации, другие расходы в области международного сотрудничества, определяемые при утверждении федерального закона о федеральном бюджете на очередной финансовый год);

г) национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности;

д) фундаментальные исследования и содействие научно-техническому прогрессу;

е) государственная поддержка железнодорожного, воздушного и морского транспорта;

ж) государственная поддержка атомной энергетики;

з) ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

и) исследование и использование космического пространства; содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти РФ; формирование федеральной собственности;

к) обслуживание и погашение государственного долга РФ;

л) компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством РФ за счет средств федерального бюджета;

м) пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва;

н) финансовая поддержка субъектов РФ;

о) прочие расходы.

4. Исполнение федерального бюджета

Во-первых, чтобы осуществить исполнение бюджета, необходимо его принять законодательно, поэтому сначала бюджет государства на финансовый год утверждается Государственной думой РФ и принимается в виде закона. Федеральный бюджет имеет две основные составляющие:

1. доходная часть – формируется на основе плана поступления налогов, платежей и неналоговых поступлений от юридических и физических лиц, являющихся резидентами и нерезидентами РФ, в соответствии с налоговым законодательством;

2. расходная часть – формируется, исходя из планируемых объемов поступления доходов, и должна обеспечивать потребности государства в содержании и развитии всех сфер экономики.

Непосредственно само исполнение бюджета начинается после его утверждения законодательными (представительными) органами власти. Эта стадия бюджетного процесса имеет своей целью выполнение доходной и расходной частей бюджетов: федерального, территориальных, местных (органов местного самоуправления). Согласно статье 245 Бюджетного кодекса РФ (БК), «Исполнение доходов федерального бюджета», исполнение федерального бюджета по доходам предусматривает:

– перечисление и зачисление доходов федерального бюджета на единый счет федерального бюджета;

– распределение в соответствии с утвержденным федеральным бюджетом федеральных регулирующих налогов;

– возврат излишне уплаченных сумм доходов;

– учет доходов федерального бюджета и отчетность о доходах федерального бюджета в соответствии с бюджетной классификацией РФ.

Важнейшие задачи исполнения бюджета – обеспечение полного и своевременного поступления налогов и других платежей, а также доходов в целом и по каждому источнику, финансирование мероприятий в пределах утвержденных по бюджету сумм в течение того финансового года, на который утвержден бюджет.

При исполнении бюджета важное место принадлежит также правильному и экономически обоснованному распределению всех видов платежей и ассигнований утвержденного бюджета, осуществляемому по бюджетной росписи доходов и расходов, который представляет собой основной оперативный план распределения доходов и расходов по подразделениям бюджетной классификации в форме поквартальной разбивки и в разрезе распорядителей бюджетных ассигнований.

Основной принцип исполнения бюджета – принцип единства кассы. Он предусматривает зачисление всех поступающих доходов и средств заимствования на единый бюджетный счет и осуществление всех предусмотренных расходов и платежей с единого бюджетного счета. Кассовое исполнение бюджета осуществляется учреждениями банков, в которых открыты счета соответствующего бюджета. Бюджеты всех уровней бюджетной системы РФ исполняются на основе принципа единства кассы. (Статья 216 БК: Принцип единства кассы).

Органом, осуществляющим управление исполнением бюджета выступает созданное в составе Министерства финансов РФ федеральное казначейство (указ Президента РФ от 8 декабря 1992 года и постановление Правительства РФ от 27 августа 1993 года). Появление новой структуры связано с развитием рыночных отношений, сопровождавшихся образованием разрозненной массы коммерческих банков. Ликвидация Центральным Банком России Управления по исполнению государственного бюджета привела к не пополнению доходов бюджета, к ослаблению контроля за целевым и рациональным использованием государственных средств. ЦБР, сосредоточив свои усилия на вопросах денежно-кредитного обращения, значительно снизил приоритетность вопросов исполнения бюджета. Был серьезно ослаблен банковский учет бюджетных средств, а коммерческие банки на местах устранились от контроля за использованием бюджетных средств, будучи заинтересованы в его отсутствии.

Таким образом, действующий механизм использования федеральных финансовых ресурсов был слабо адаптирован к современным экономическим условиям, не способен обеспечить «прозрачность» бюджета и эффективный контроль за целевым и рациональным использованием бюджетных средств и поэтому характеризовался низкой оперативностью и раздробленностью, не позволял определить величину кассовых расходов и совершать разумный маневр государственными финансовыми ресурсами в условиях их дефицитности и создавал возможности их нецелевого использования.

Главной задачей казначейства является организация, осуществление и контроль за исполнением федерального бюджета и контроль за исполнение вне бюджетных фондов. Ему вменяется в обязанность прогнозирование объемов государственных финансовых ресурсов; оперативное управление ими. Казначейство занимается также сбором, обработкой и анализом информации о состоянии бюджетной системы. Совместно с Центральным Банком органы Казначейства осуществляют управление и обслуживание государственного внутреннего и внешнего долга России.

Похожие работы

... . Однако в настоящее время наметилась тенденция к сокращению такого влияния. Глава 3. Проблема оптимизации бюджетных расходов в РФ. 3.1. Проблема нецелевого использования бюджетных средств. Очевидено, без борьбы с нецелевым использованием (а по сути разворовыванием) средств государственного бюджета говорить ни о какой оптимизации расходов не имеет смысла. ...

... ; - оформляет платежно-расчетные документы. В процессе выполнения возложенных функций Отделение взаимодействует с учреждениями Центрального банка Российской федерации, банками и иными финансово-кредитными учреждениями, органами Государственной налоговой службы Российской Федерации. 3. КОНТРОЛЬ ЦЕЛЕВОГО ИСПОЛЬЗОВАНИЯ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА ОНТРОЛЬ ЗА ИСПОЛНЕНИЕМ БЮДЖЕТОВ ПО ДОХОДАМ ...

... , направляемые на финансовое обеспечение задач и функций государства. Расходы бюджета могут классифицироваться по разным признакам: ведомственному, экономическому, функциональному. Рассмотрим структуру расходов федерального бюджета по функциональному признаку за 1997-1999 гг. (См. Приложение, табл. 2). В 1997 г. расходы составили 436,6 млрд. руб. Низкий уровень поступлений доходов в бюджет не ...

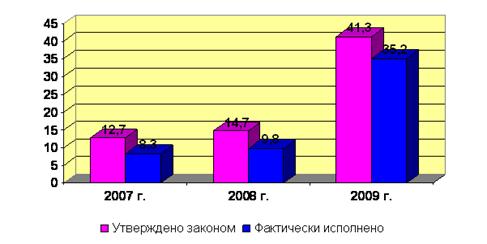

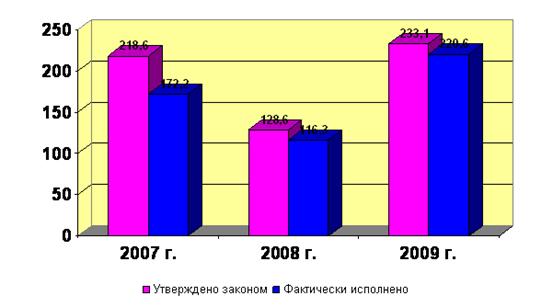

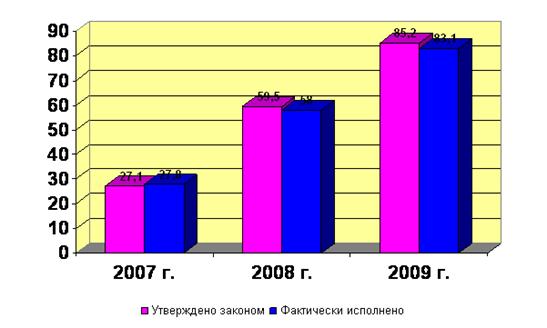

... - финансовая помощь другим бюджетам; - прочие расходы, находящиеся в совместном ведении Российской Федерации, субъектов Российской Федерации и муниципальных образований. Глава II. Анализ расходов федерального бюджета 2007 – 2009 гг. Данную динамику можно охарактеризовать как положительную, так как на протяжении трех лет отмечается увеличение расходов средств федерального бюджета. В 2007 г. ...

0 комментариев