Сутність фінансових результатів підприємства та порядок їх визначення за податковим і бухгалтерським обліком

Сутність та склад системи оподаткування підприємств в Україні

Вплив системи оподаткування підприємств на їх фінансово-господарську діяльність

Фінансовий аналіз в системі оподаткування ВАТ «Острозький молокозавод» за 2006-2008 роки

Оцінка впливу усіх сплачених податків та обов’язкових платежів ВАТ «Острозький молокозавод» на його фінансові результати за 2006-2008 роки

Оцінка та динаміка впливу податку на прибуток підприємства на фінансовий результат ВАТ «Острозький молокозавод»

Шляхи зростання прибутку як фінансового результату підприємства

Податкове планування на підприємстві для забезпечення зростання фінансових результатів його діяльності

Приховування бази оподаткування, що тягне за собою адміністративну і карну відповідальність

Навигация

Вплив системи оподаткування підприємств на їх фінансово-господарську діяльність

Особливості системи оподаткування ВАТ "Острозький молокозавод" та її вплив на фінансові результати підприємства

94357

знаков

10

таблиц

7

изображений

1.3 Вплив системи оподаткування підприємств на їх фінансово-господарську діяльність

Вплив системи оподаткування підприємства на його фінансово-господарську діяльність розкривається через такі основні функції податків:

1) фіскальна функція – реалізується через формування матеріальної бази для виконання державою поставлених перед нею функцій;

2) розподільча функція, завдяки якій забезпечується розподіл вартісних пропорцій між платниками податків і державою;

3) регулююча функція - реалізується через вплив податків на різні сторони діяльності суб'єктів господарювання. Саме за допомогою цієї функції податків держава регулює процеси виробництва та споживання суспільства [14, с. 20].

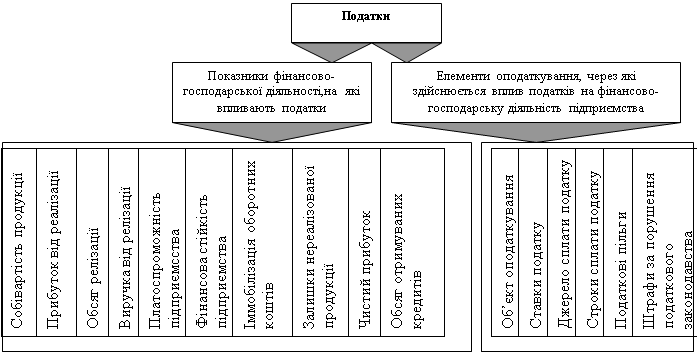

У процесі реалізації регулюючої функції податків виявляється її вплив на такі показники фінансово-господарської діяльності підприємств як собівартість продукції, прибуток від реалізації, валовий прибуток, обсяг реалізації продукції, виручка від реалізації продукції, чистий прибуток, швидкість обертання оборотних коштів, платоспроможність, фінансова стійкість, іммобілізація оборотних коштів, обсяг отриманих кредитів (див. рис. 1.2.).

Рис. 1.2. Вплив податків на фінансово-господарську діяльність підприємства

Коректний рівень впливу системи оподаткування на фінансово-господарську діяльність підприємства відповідно до економічного циклу економіки всередині країни залежить від правильності визначення об’єкта оподаткування, джерел сплати податків, установлення розмірів ставок податків і методики їх розрахунку, установлення термінів сплати податків, надання податкових пільг та застосування штрафних санкцій.

Сукупний вплив сплачуваних підприємством податків на його фінансові результати показує податкове навантаження (тягар).

Податковий тягар – міра, ступінь, рівень економічних обмежень, створюваних відрахуванням коштів на сплату податків, відволіканням їх від інших можливих напрямів використання [33].

Економічний зміст податкового навантаження на підприємство можна визначити як частку підприємницького доходу, яка вилучається державою у суб’єкта підприємництва через систему податків та зборів до бюджетів різного рівня, або, іншими словами, ступінь впливу системи оподаткування на фінансові результати діяльності підприємства [27].

Визначити податковий тягар на підприємство намагаються зробити ряд сучасних економістів, одним з таких обчислень є питома вага всіх податкових платежів за певний час (фінансовий рік) у величині валового доходу платника податку [12].

Податкові органи України запропонували визначення податкового навантаження на підприємство з метою планування податкових перевірок. Вона описана в Наказі № 441 «Про затвердження Методичних рекомендацій щодо порядку складання плану-графіка перевірок суб’єктів господарювання та взаємодії між структурними підрозділами при їх проведенні». Згідно з нею пропонується таке обчислення податкового навантаження з податку на прибуток на мікрорівні, використовуючи дані податкової декларації з податку на прибуток підприємства:

Показник податкового навантаження = Податок на прибуток * 100 %

Валовий дохід (1.3.)

При цьому, підприємства, в яких податкове навантаження нижче 1 % за додатного об’єкта оподаткування за податковим законодавством включатимуться до тих підприємств, які мінімізують податкові зобов’язання при визначенні податку на прибуток. Відповідно це є підставою для здійснення податкової перевірки та в подальшому за цими підприємствами проводитиметься пильний податковий нагляд.

Податкове навантаження з податку на прибуток може змінюватися не лише під впливом зміни ставки цього податку, але і під впливом зміни складу валових доходів і валових витрат, що регламентуються податковими органами.

Визначаючи валові доходи держава має можливість істотно скоротити чи збільшити податкове навантаження навіть без зміни ставки оподаткування, наслідком чого є зменшення чистого прибутку. Також цим механізмом держава може сприяти вибору напряму вкладення коштів, забезпечити справедливе оподаткування тощо.

Щодо валових витрат, то при суттєвому розширенню їх складу підприємство може не мати податкового зобов'язання з податку на прибуток. Разом з тим, за допомогою включення окремих витрат до валових держава може стимулювати підприємства до здійснення певного виду діяльності: включення витрат з соціального страхування є сприянням становленню цих видів страхування, забезпеченню можливостей підприємству створювати конкурентні умови праці за допомогою формування відповідного соціального пакету тощо.

Для визначення впливу системи оподаткування на фінансові результати підприємства варто застосовувати фінансовий і податковий аналіз на основі фінансової (бухгалтерської) і податкової звітності. Для цього проводять експрес-аналіз на основі декларації з податку на прибуток і декларації з податку на додану вартіть (див. додаток З), що дають змогу дослідити ряд важливих показників впливу системи оподаткування на фінансові результати підприємства.

Податки і збори (обов’язкові платежі), сплачувані підприємством слід класифікувати за об’єктами нарахування і джерелами їх сплати (див. додаток К) для виявлення стадії господарської діяльності підприємства на якій вони справляються, що є досить важливим для коректного фінансово-податкового аналізу.

Підприємство не є фактичним платником непрямих податків, сплата яких перекладається на споживачів, проте ці податки через механізм ціноутворення впливають призводять до згортання потенційних обсягів виробництва та скорочення сукупних потенційно можливих прибутків підприємств. Разом з тим, податок на додану вартість є ефективним регулятором виробництва, що орієнтує підприємців збільшувати прибуток не стільки за рахунок росту цін, скільки за рахунок підвищення ефективності виробництва і збільшення обороту.

Отже, усі податкові платежі, що складають систему оподаткування підприємства, незалежно від стадії господарської діяльності підприємства на якій вони здійснюються, в кінцевому результаті зменшують розмір чистого прибутку підприємства і його можливості формування за рахунок цього джерела власних фінансових ресурсів, спрямованих на розвиток виробництва. Тому кожне підприємство повинне активно використовувати законні можливості мінімізації податкових зобов’язань з метою забезпечення темпів власного економічного розвитку.

РОЗДІЛ 2

ОЦІНКА ВПЛИВУ СИСТЕМИ ОПОДАТКУВАННЯ ПІДПРИЄМСТВА НА ФІНАНСОВІ РЕЗУЛЬТАТИ ЙОГО ДІЯЛЬНОСТІ

Похожие работы

... дозволяє координувати дії всіх підрозділів для досягнення взаємної відповідальності та чіткого функціонування. Організаційна структура ДП «Рівнестандартметрологія» зображена в додатку 2. Це є лінійно-функціональна структура, яка передбачає, що функціональні служби отримують повноваження управління службами нижчого рівня, які виконують спеціальні функції. В структурі підприємства виокремлено окрем ...

... , значення стратегічного аналiзу розвитку пiдприємства та методик його проведення зводиться до інформацiйно - аналiтичного забезпечення процесiв прийняття стратегiчних рiшень. РОЗДІЛ 2 АНАЛІЗ стратегічного управління підприємством ВАТ “Самбірський молокозавод” 2.1 Загальна характеристика виробничо-господарської діяльності підприємства ВАТ “Самбірський молокозавод” Відкрите акціонерне ...

0 комментариев