Сутність фінансових результатів підприємства та порядок їх визначення за податковим і бухгалтерським обліком

Сутність та склад системи оподаткування підприємств в Україні

Вплив системи оподаткування підприємств на їх фінансово-господарську діяльність

Фінансовий аналіз в системі оподаткування ВАТ «Острозький молокозавод» за 2006-2008 роки

Оцінка впливу усіх сплачених податків та обов’язкових платежів ВАТ «Острозький молокозавод» на його фінансові результати за 2006-2008 роки

Оцінка та динаміка впливу податку на прибуток підприємства на фінансовий результат ВАТ «Острозький молокозавод»

Шляхи зростання прибутку як фінансового результату підприємства

Податкове планування на підприємстві для забезпечення зростання фінансових результатів його діяльності

Приховування бази оподаткування, що тягне за собою адміністративну і карну відповідальність

Навигация

Податкове планування на підприємстві для забезпечення зростання фінансових результатів його діяльності

Особливості системи оподаткування ВАТ "Острозький молокозавод" та її вплив на фінансові результати підприємства

94357

знаков

10

таблиц

7

изображений

3.2 Податкове планування на підприємстві для забезпечення зростання фінансових результатів його діяльності

Система оподаткування підприємств є важливим регулятором економіки держави, що може стимулювати виробництво, забезпечувати науково-технічний прогрес та обмежувати зростання інфляції. Але, водночас, система оподаткування підприємства стримує здійснення інвестицій, скорочує споживання, уповільнює процеси заощаджень та нагромадження. В сучасних умовах господарювання податки виступають суттєвим фактором впливу на фінансово-господарську діяльність підприємств. Тому забезпечити нормальне функціонування підприємницьких структур керівники та бухгалтери можуть лише при наявності розробленої ними концепції управління податками.

Податкове планування — це діяльність з розробки та практичного застосування податкових схем, які дозволяють знизити податковий тиск; це методи і заходи, спрямовані на збільшення коштів, які залишаються в розпорядженні підприємства після сплати податків і обов’язкових платежів. При цьому податкове планування повинне спиратися не лише на аналіз поточного законодавства, а й на загальну принципову позицію фіскальних органів з питань оподаткування та перспективне законодавство для уникнення в майбутньому додаткових податкових витрат при ухваленні тих чи інших законів.

Внутрішньогосподарський контроль податкових розрахунків є частиною системи внутрішнього аудиту, досліджує не усю фінансово-господарську діяльність підприємства загалом, а вирішує окремі локальні завдання, пов’язані зі сплатою податків. Основним завданням такого контролю є вдосконалення організації й управління підприємством, сприяння підвищенню його рентабельності і зміцненню фінансового стану, виявлення і мобілізація резервів зростання.

При здійсненні завершальних робіт внутрішньогосподарського контролю податкових розрахунків доцільно розробляти податкову стратегію підприємства, метою якої є забезпечення стабільного стану підприємства, досягнення фінансової стійкості, збільшення обігових коштів підприємства за рахунок мінімізації платежів у бюджет.

Податкова стратегія передбачає розробку податкової політики, податкове планування та аналіз результатів впровадження податкової політики. Податкова стратегія є основою для вибору альтернативи моделі оподаткування, зумовленою організаційною структурою підприємства, видом діяльності та його фінансовими відносинами.

Податкова стратегія визначає загальні напрями організації податкових розрахунків на підприємстві, тоді як податкова політика визначає методи і засоби досягнення поставленої мети й завдань, що відповідають конкретним обставинам у визначений момент та забезпечують стратегічний успіх. Ефективна податкова політика підприємства щодо мінімізації податкових платежів передбачає:

- оптимізацію фінансово-господарської діяльності підприємства за рахунок мінімізації податкових платежів у бюджет;

- використання податкових пільг;

- використання особливостей груп регіональних утворень з різноманітними системами оподаткування;

- оптимальний вибір елементів впливу на різні бази оподаткування.

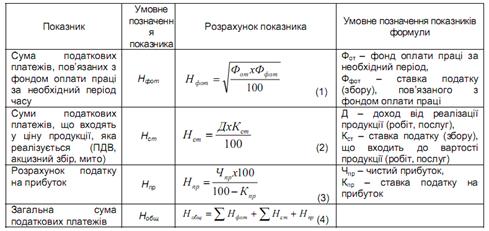

Податкове планування покликане конкретизувати методи і засоби впровадження податкової політики щодо окремих податків, розраховувати суму податкових платежів на майбутній період. Із цією метою здійснюється моделювання баз оподаткування щодо податків і зборів, сплачуваних підприємством. Слід здійснювати моделювання з кожного окремого податку (збору) (див. табл. 3.1):

Таблиця 3.1.

Показники моделювання майбутніх податкових платежів

*Джерело: [34, с. 532-534]

У сучасних умовах n = 4, оскільки сплата внесків відбувається за чотирма видами загальнообов’язкового державного соціального і пенсійного страхування. Вирішальне значення при плануванні внесків до вказаних фондів носить змінний характер – фонд оплати праці. Розрахунок його планової величини повинен враховувати розмір мінімальної заробітної плати, середньозважену величину фонду оплати праці за минулий період, зміну кількості працівників підприємства, кадрові структурні зрушення щодо штатних і позаштатних працівників, зміну середньої заробітної плати, пільгове оподаткування тощо. Оптимізацію величини вказаних внесків можливо здійснювати за допомогою варіювання вказаного змінного фактора шляхом залучення позаштатних працівників; виплати заробітної плати у формі акцій підприємства і наступної сплати дивідендів; зменшення рівня оплати праці.

Усі податки, незалежно від джерела фінансування, зменшують суму фінансового результату до оподаткування: податки, що сплачуються з виручки (ПДВ, акцизний збір, мито) зменшують валовий дохід; податки та збори, що відносяться до витрат підприємства збільшують валові витрати. Таким чином, податкове планування можливо здійснювати шляхом варіювання між різними базами оподаткування.

Проблематика здійснення податкового планування, що стосується короткострокових періодів (рік, квартал) окреслена двома напрямами:

1) мінімізація суми, належної до сплати у бюджет;

2) оптимізація податкових платежів.

Поняття оптимізації податкових платежів включає мінімізацію податків, відстрочення сплати податків, зменшення суми обігових коштів підприємств, що сплачуються до бюджету, укладення податкової поруки з банком тощо.

Шляхи мінімізації податків можна згрупувати таким чином:

1. Перенесення бази оподаткування, що передбачає наявність компаній-партнерів, між якими відбувається обмін податковим зобов’язанням з метою моделювання бази оподаткування. З метою оптимізації податкових платежів доцільним є співпраця з такими компаніями, які:

- зареєстровані у вільних економічних зонах;

- зареєстровані в офшорних зонах;

- оподатковуються за альтернативними способами.

2. Зниження бази оподаткування передбачає застосування податкових пільг, збільшення витрат шляхом застосування оптимального способу списання матеріалів (ФІФО, ідентифікованої вартості тощо), збільшення балансової вартості основних засобів з метою нарахування податкової амортизації, застосування прискорених методів амортизації.

Похожие работы

... дозволяє координувати дії всіх підрозділів для досягнення взаємної відповідальності та чіткого функціонування. Організаційна структура ДП «Рівнестандартметрологія» зображена в додатку 2. Це є лінійно-функціональна структура, яка передбачає, що функціональні служби отримують повноваження управління службами нижчого рівня, які виконують спеціальні функції. В структурі підприємства виокремлено окрем ...

... , значення стратегічного аналiзу розвитку пiдприємства та методик його проведення зводиться до інформацiйно - аналiтичного забезпечення процесiв прийняття стратегiчних рiшень. РОЗДІЛ 2 АНАЛІЗ стратегічного управління підприємством ВАТ “Самбірський молокозавод” 2.1 Загальна характеристика виробничо-господарської діяльності підприємства ВАТ “Самбірський молокозавод” Відкрите акціонерне ...

0 комментариев