Сутність фінансових результатів підприємства та порядок їх визначення за податковим і бухгалтерським обліком

Сутність та склад системи оподаткування підприємств в Україні

Вплив системи оподаткування підприємств на їх фінансово-господарську діяльність

Фінансовий аналіз в системі оподаткування ВАТ «Острозький молокозавод» за 2006-2008 роки

Оцінка впливу усіх сплачених податків та обов’язкових платежів ВАТ «Острозький молокозавод» на його фінансові результати за 2006-2008 роки

Оцінка та динаміка впливу податку на прибуток підприємства на фінансовий результат ВАТ «Острозький молокозавод»

Шляхи зростання прибутку як фінансового результату підприємства

Податкове планування на підприємстві для забезпечення зростання фінансових результатів його діяльності

Приховування бази оподаткування, що тягне за собою адміністративну і карну відповідальність

Навигация

Оцінка та динаміка впливу податку на прибуток підприємства на фінансовий результат ВАТ «Острозький молокозавод»

Особливості системи оподаткування ВАТ "Острозький молокозавод" та її вплив на фінансові результати підприємства

94357

знаков

10

таблиц

7

изображений

2.3 Оцінка та динаміка впливу податку на прибуток підприємства на фінансовий результат ВАТ «Острозький молокозавод»

Оскільки прямий та найбільший вплив на фінансовий результат підприємства справляє податок на прибуток, так як джерелом його сплати виступає прибуток підприємства, тому варто дослідити рівень цього впливу та його динаміку за 2006-2008 роки. Проте, так як присутня різниця між фінансовим результатом підприємства та оподатковуваним прибутком слід використовувати при оцінці ці два значення прибутку.

Для початку обрахуємо податкове навантаження з податку на прибуток підприємства, запропоноване податковими органами України задля встановлення правильності нарахування податку на прибуток платником податку (див. табл. 2.2.).

Таблиця 2.2.

Динаміка податкового навантаження з податку на прибуток та його основних показників ВАТ «Острозький молокозавод» за 2006-2008 роки

(тис. грн.)

| Показники | 2006 | 2007 | 2008 | Абсолютне відхилення, тис. грн. | Відносне відхилення, % | ||

| 2007- 2006 | 2008- 2007 | 2007/ 2006 | 2008/ 2007 | ||||

| Валовий дохід | 23 273,33 | 31 658,62 | 34 502,06 | 8 385,29 | 2 843,43 | 36,03 | 8,98 |

| Скориговані валові витрати | 22 225,41 | 30265,88 | 33 082,92 | 8 040,46 | 2 817,05 | 36,18 | 9,31 |

| Амортизаційні відрахування | 148,86 | 141,35 | 139,65 | -7,51 | -1,70 | -5,04 | -1,20 |

| Податковий прибуток | 899,06 | 1 251,40 | 1 279,48 | 352,34 | 28,08 | 39,19 | 2,24 |

| Податок на прибуток | 224,77 | 312,85 | 319,87 | 88,08 | 7,02 | 39,19 | 2,24 |

| Податкове навантаження з податку на прибуток, % | 0,97 | 0,99 | 0,93 | 0,02 | -0,06 | 2,32 | -6,18 |

Таким чином, податкове навантаження з податку на прибуток ВАТ «Острозький молокозавод» за досліджувані роки не перевищує 1 %, при тому, що об’єкт оподаткування (податковий прибуток) має додатні значення, що є підставою для включення цього підприємства податковими органами влади до тих підприємств, які мінімізують податкові зобов’язання при визначенні податку на прибуток. Тобто, таке значення показника податкового навантаження є надто низьким на думку податкових органів, що вимагає додаткових перевірок правильності визначень відповідно до податкового законодавства складу валових доходів та валових витрат.

У 2007 році відбулось значне зростання податкового прибутку на 352,3 тис. грн. (або на 39,2 %) порівняно з 2006 роком, що відповідно спричинило збільшення податку на прибуток на 88,1 тис. грн. (або на 39,2 %), при цьому відбулось зростання податкового навантаження з 0,97 % до 0,99 %. Проте, у 2008 році податкове навантаження суттєво знизилось до 0,93 %, незважаючи на збільшення об’єкта оподаткування на 28,1 тис. грн. (або на 2,2 %) та відповідно збільшення податку на прибуток на 7 тис. грн. (або на 2,2 ). Поясненням щодо зниження податкового навантаження з податку на прибуток у 2008 році слугує те, що темп приросту валових витрат (9,31 %) був більшим за темп приросту валових доходів (8,98 %), причиною чого могло бути включення додаткових витрат до валових, які в кінцевому підсумку знизили величину об’єкта оподаткування.

Але для того аби дослідити вплив податку на прибуток на фінансовий результат підприємства варто використати бухгалтерські звітності, які характеризують реальні фінансові результати підприємства. Для цього використаємо фінансовий результат до оподаткування, що піддається впливу податку на прибуток, оскільки є джерелом його сплати (див. табл. 2.3.).

Таким чином, якщо з боку податкового обліку держава вилучає у ВАТ «Острозький молокозавод» не більше 1 % його валових доходів у вигляді податку на прибуток, тоді як для самого підприємства це вилучення становить 47-80 % його облікового прибутку, що досить суттєво знижує цей прибуток після сплати цього податку.

Таблиця 2.3.

Динаміка впливу податку на прибуток на фінансовий результат ВАТ «Острозький молокозавод» за 2006-2008 роки

| Показники | 2006 | 2007 | 2008 | Абсолютне відхилення, тис. грн. | Відносне відхилення, % | ||

| 2007- 2006 | 2008- 2007 | 2007/ 2006 | 2008/ 2007 | ||||

| Обліковий прибуток | 314,10 | 392,00 | 687,00 | 77,90 | 295,00 | 24,80 | 75,26 |

| Податковий прибуток | 899,06 | 1 251,40 | 1 279,48 | 352,34 | 28,08 | 39,19 | 2,24 |

| Податок на прибуток | 224,77 | 312,85 | 319,87 | 88,08 | 7,02 | 39,19 | 2,24 |

| Чистий прибуток | 89,33 | 79,15 | 367,13 | -10,18 | 287,98 | -11,40 | 363,84 |

| Частка податку на прибуток в обліковому прибутку, % | 71,56 | 79,81 | 46,56 | 8,25 | -33,25 | 11,53 | -41,66 |

У 2006-2007 роках частка податку на прибуток займала досить вагомі значення: 71,6 і 79,8 % відповідно, зі зростанням у 2007 році. Збільшення цієї частки на 8,25 % у 2007 році відбулось через перевищення темпу приросту податку на прибуток (39,2 %) над темпом приросту облікового прибутку (24,8 %) на 14,4 %. Збільшення податку на прибуток було супроводжене відповідно збільшенням податкового прибутку на 352,3 тис. грн. (або на 39,2 %).

Проте, у 2008 році відбулось суттєве зниження частки податку на прибуток на 33,3 % (з 79,8 до 46,6 %), що відбулось за рахунок суттєвого нарощення облікового прибутку на 295 тис. грн. (або на 75,3 %) та незначного зростання податку на прибуток на 7 тис. грн. (або на 2,2 %). Такий різкий спад частки податку на прибуток може свідчити про мінімізацію підприємства своїх податкових зобов’язань шляхом включення додаткових витрат до валових, що зменшують об’єкт оподаткування.

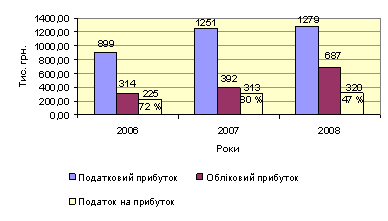

Відповідно до даних таблиці 2.3. у 2008 році підприємством було застосовано мінімізацію податкових зобов’язань, що підтверджує аналітична інформація (див. рис. 2.2), оскільки при збільшенні облікового прибутку на 75 % - податковий прибуток (об’єкт оподаткування) зріс лише на 2,2 %.

Рис. 2.2. Динаміка податкового та облікового прибутку і податку на прибуток ВАТ «Острозький молокозавод» за 2006-2008 роки

З рис. 2.2. можна чітко прослідкувати суттєві відмінності між обліковим прибутком (фінансовий результат до оподаткування) та податковим прибутком (об’єктом оподаткування), оскільки податковий прибуток приблизно втричі перевищує обліковий прибуток. Податок на прибуток завжди складає 25 % податкового прибутку, проте його частка в обліковому прибутку зазнає постійної зміни, а саме у 2006 році вона становила 72 %, у 2007 дещо зросла до 80 %, проте у 2008 році суттєво знизилась порівняно з попередніми роками до 47%. У 2008 році відбулось незначне збільшення об’єкта оподаткування і відповідно податку на прибуток, тоді як фінансовий результат значно збільшився на 75,3 % (див. табл. 3.2), що супроводжувалось зниженням податкового навантаження на 0,06 % та частки податку на прибуток у фінансовому результаті підприємства на 33 %.

Таким чином, податок на прибуток справляє досить вагомий вплив на фінансовий результат підприємства, що підтверджує дослідження на прикладі ВАТ «Острозький молокозавод». Адже незважаючи на те, що податкове навантаження з податку на прибуток за податковою методикою не перевищує 1 % валових доходів за 2006-2008 роки, проте цей вид податку вилучає 46,6-79,8 % фінансового результату підприємства.

РОЗДІЛ 3

ПЕРСПЕКТИВИ РОЗВИТКУ ПІДПРИЄМСТВА ІЗ ВРАХУВАННЯМ СИСТЕМИ ЙОГО ОПОДАТКУВАННЯ

Похожие работы

... дозволяє координувати дії всіх підрозділів для досягнення взаємної відповідальності та чіткого функціонування. Організаційна структура ДП «Рівнестандартметрологія» зображена в додатку 2. Це є лінійно-функціональна структура, яка передбачає, що функціональні служби отримують повноваження управління службами нижчого рівня, які виконують спеціальні функції. В структурі підприємства виокремлено окрем ...

... , значення стратегічного аналiзу розвитку пiдприємства та методик його проведення зводиться до інформацiйно - аналiтичного забезпечення процесiв прийняття стратегiчних рiшень. РОЗДІЛ 2 АНАЛІЗ стратегічного управління підприємством ВАТ “Самбірський молокозавод” 2.1 Загальна характеристика виробничо-господарської діяльності підприємства ВАТ “Самбірський молокозавод” Відкрите акціонерне ...

0 комментариев