Навигация

Оценка и анализ эффективности управления финансовыми результатами

35995

знаков

8

таблиц

0

изображений

Федеральное агентство по образованию

Нижегородский государственный университет

им. Н. И. лобачевского

Факультет управления и предпринимательства

Кафедра бухгалтерского учета,

экономического анализа и аудита

КУРСОВАЯ РАБОТА

по курсу «Комплексный экономический анализ»

на тему: «Оценка и анализ эффективности управления финансовыми результатами»

Выполнила: студентка 5 курсаСпециальность:

Бухгалтерский учет,

анализ и аудит

Преподаватель:

Нижний Новгород

2008

Содержание Введение

1. Финансовые результаты предприятия

1.1. Задачи анализа финансовых результатов

1.2. Значение и информационное обеспечение анализа финансовых результатов

2. Оценка эффективности использования экономического потенциала предприятия

3. Анализ прибыли от финансово-хозяйственной деятельности предприятия

3.1. Анализ динамики и структуры прибыли от различных видов финансово-хозяйственной деятельности

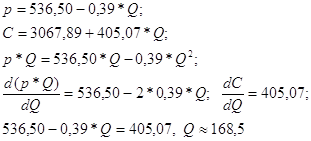

3.2. Факторный анализ прибыли от продажи продукции

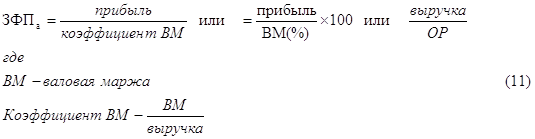

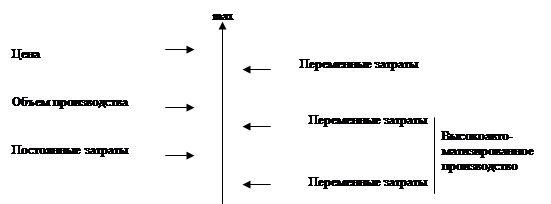

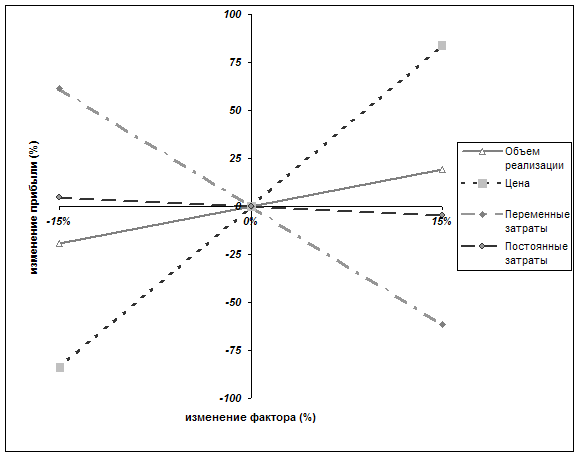

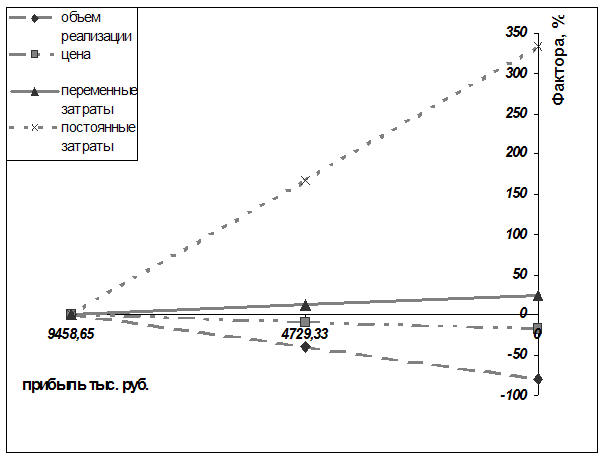

3.3. Определение эффекта операционного рычага и его оценка

4. Предложения по увеличению финансовых результатов

Заключение

Библиографический список используемой литературы

Введение

В данной курсовой работе рассмотрена тема "Оценка и анализ эффективности управления финансовыми результатами". На мой взгляд, данная тема является очень интересной для изучения и актуальной.

Переход экономики России на рыночные отношения и связанные с этим процессы формирования многоукладного хозяйства на основе разных форм собственности, становления и развития инфраструктуры рынка и его хозяйственного механизма коренным образом изменили экономическую, информационную и правовую среду функционирования предприятий. Эти изменения затронули все стороны деятельности предприятий.

Предприятия получили самостоятельность в управлении и ведении хозяйства, право распоряжаться ресурсами и результатами труда и несут всю полноту экономической ответственности за свои решения и действия. В таких условиях благополучие и коммерческий успех предприятия всецело зависят от того, насколько эффективна его деятельность.

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников. Квалифицированный экономист, финансист, бухгалтер, аудитор должен хорошо знать не только общие закономерности и тенденции развития экономики в условиях перехода к рыночным отношениям, но и тонко понимать проявления общих, специфичных и частных экономических законов в практике своего предприятия, своевременно замечать тенденции и возможности повышения эффективности производства. Он должен владеть современными методами экономических исследований, методикой системного, комплексного экономического анализа, мастерством точного, своевременного, всестороннего анализа результатов хозяйственной деятельности.

Конечным финансовым результатом хозяйственной деятельности предприятия является прибыль или убыток.

Прибыль - основной источник финансирования прироста оборотных средств, обновления и расширения производства, социального развития предприятия, а также важнейший источник формирования доходной части бюджетов разных уровней.

В рыночной экономике основной целью предпринимательской деятельности является получение прибыли, увеличение материальной заинтересованности участников бизнеса в результатах финансово-хозяйственной деятельности. Максимизация прибыли в этой связи является первостепенной задачей предприятия. На величину прибыли в производственной деятельности оказывают влияние факторы субъективного характера и объективные, не зависящие от деятельности хозяйственного объекта.

Субъективные факторы: организационно-технический уровень управления предпринимательской деятельностью, конкурентоспособность выпускаемой продукции, уровень производительности труда, затраты на производство и реализацию продукции, уровень цен на готовую продукцию.

Объективные факторы: уровень цен на потребляемые материалы и энергетические ресурсы, нормы амортизационных отчислений, конъюнктура рынка.

Актуальность данной темы заключается в том, что от эффективности деятельности предприятия зависят собственные источники финансирования ее финансово-хозяйственной деятельности, а значит платежеспособность, финансовая устойчивость и в конечном случае конкурентоспособность предприятия. Важно вести постоянный мониторинг финансовых результатов деятельности предприятия, выявлять и своевременно устранять факторы, ведущие к снижению доходности предприятия. В этой связи совершенствование процесса управления формированием и использованием финансовых результатов безусловно актуально для современных условий деятельности предприятия.

Целью написания данной курсовой работы является выявление резервов увеличения прибыли и рентабельности на основе анализа финансовых результатов деятельности предприятия и предложение мероприятий, направленных на улучшение финансово-хозяйственной деятельности и, соответственно, финансовых результатов.

Для достижения поставленной цели требуется решение следующих задач: - изучить теоретические аспекты анализа финансовых результатов предприятия; - проанализировать финансовую деятельность предприятия и показатели доходности; - провести анализ формирования и использования финансовых результатов ОАО «СЕВЕР»; - разработать предложения по увеличению финансовых результатов.Объектом исследования является финансово-хозяйственная деятельность ОАО «СЕВЕР».

Предметом исследования является процесс управления финансовыми результатами и доходностью ОАО «СЕВЕР».

Основной целью финансового анализа является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта.

Источниками информации для написания курсовой работы явились различная учебная литература, представленная в списке использованной литературы, а также практическая информация ОАО «СЕВЕР».

Похожие работы

... реализуемых в определенном порядке ответственной структурой для решения взаимосвязанных задач восстановления, укрепления и расширения финансов. [16, c. 30] В общем плане текущие задачи по управлению финансовыми результатами определяются хозяйственной деятельностью предприятия, зафиксированной практически в каждом уставе: - улучшение финансовых результатов или максимизация прибыли. К конкретным ...

... от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия. Логика функционирования управления финансовыми ресурсами представлена на рисунке 1.2. Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть ...

... менеджмента фирмы и научно обоснованных методов их реализации, но и научных знаний общих закономерностей развития рыночной экономики. 2 Анализ эффективности управления финансами предприятия (на примере ОАО «Нефтекамск-Лада-Сервис») 2.1 Краткая характеристика финансово хозяйственной деятельности ОАО «Нефтекамск-Лада-Сервис» Под финансовым состоянием предприятия понимается способность ...

... базу: - приказ предприятия об учетной политике на отчетный год; - формы бухгалтерской отчетности №№ 2, 4; - Главная книга; - Журналы-ордера №№ 1, 2, 11, 15, а также данные аналитического и синтетического учета, первичные документы. 2.3 Аудит финансовых результатов от обычных видов деятельности Финансовый результат от продажи продукции (работ, ...

0 комментариев