Навигация

Определение эффекта операционного рычага и его оценка

35995

знаков

8

таблиц

0

изображений

3.3 Определение эффекта операционного рычага и его оценка

Решая задачу максимизации темпов роста прибыли, можно манипулировать увеличением или уменьшением не только переменных, но и постоянных затрат, и в зависимости от этого вычислять, на сколько процентов возрастает прибыль. В практических расчётах для этого используют понятие “операционный рычаг” или “левередж”. Его также называют производственным, хозяйственным рычагом. Использование левереджа в анализе позволяет прогнозировать изменение прибыли в зависимости от изменения объёма продаж при данном уровне постоянных затрат.

Так как изменение объёма продаж (выпуска) вызывает в большинстве случаев изменение лишь переменных затрат, следовательно, чем больше удельный вес постоянных затрат в общей сумме издержек, тем меньше выручка от продаж будет влиять на прибыль и наоборот. В этом и заключается воздействие операционного рычага. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Поскольку маржинальный доход, исключая переменные расходы, оставляет в своём составе расходы постоянные, его соотношение с прибылью будет отражать силу воздействия операционного рычага.

Эффект операционного рычага показывает, на сколько процентных пунктов увеличивается прибыль при изменении выручки на 1 процентный пункт, т.е.:

![]() (1)

(1)

Выразив прибыль через маржинальный доход и постоянные издержки, получим:

![]() ,

,

В свою очередь:

![]() ,

,

Тогда: ![]() . (2)

. (2)

Подставив выражение (2) в выражение (1), получим:

;

;

![]() .

.

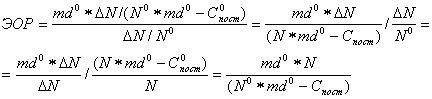

Считая удельный маржинальный доход и постоянные издержки неизменными (при условии элиминирования их влияния), получим:

![]() ,

,

Но ![]() ,

,

![]() .

.

![]() ,

,

Т. е. операционный рычаг равен отношению маржинального дохода к прибыли.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

На ОАО «СЕВЕР» эффект операционного рычага за 2006 год составляет:

![]()

Вывод: Полученный результат ЭОР показывает, что при увеличении выручки на 1 процентный пункт прибыль увеличивается на 6,2693 процентных пункта.

Темп прироста выручки составил 5,56%, прибыль под влиянием этого фактора должна возрасти на 5,56*6,2693=34,95%.

Изменение прибыли под влиянием выручки составляет:

![]() тыс. руб.

тыс. руб.

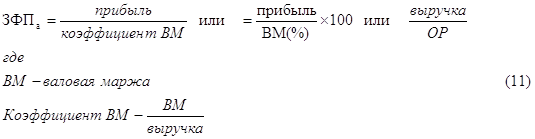

Рассмотренный метод расчета влияния выручки на прибыль позволяет оценить влияние прибыли в результате изменения объема выпуска и реализации продукции при неизменном соотношении переменных и постоянных издержек, как за отчетный период, так и при составлении бюджета по прибыли на планируемый период. С помощью операционного рычага оценивается чувствительность прибыли к изменению выручки. Чем выше значение операционного рычага, тем выше чувствительность, т. е. тем больший прирост прибыли обеспечивает один процент прироста выручки. В то же время операционный рычаг является одним из показателей предпринимательского риска, т. к. при высоком значении операционного рычага снижение объема продаж на 1 % приводит к многократному понижению прибыли.

Величина операционного рычага зависит от соотношения переменных и постоянных издержек. Чем выше доля постоянных затрат, тем больше разница между маржинальным доходом и прибылью, тем соответственно выше соотношение между этими показателями. Таким образом, предприятие, имеющее в составе своего имущества высокую долю основных фондов, с эксплуатацией и содержанием которых связаны в основном постоянные издержки, подвержено высокому предпринимательскому риску. Причем чем ближе к точке безубыточности работает предприятие, тем значительнее будет влияние изменения продаж на прибыль, что вызывает необходимость постоянного контроля за масштабом производственной деятельности.

4. Предложения по увеличению финансовых результатов

Цель производственной деятельности предприятия – выпуск продукта, его реализация и получение прибыли.

Текущие затраты предприятия на производство и реализацию продукции составляют себестоимость продукции. Себестоимость продукции характеризует эффективность использования ресурсов.

Для повышения объема производства и снижения себестоимости продукции предприятие может использовать резервы. Под резервами понимают неиспользованные возможности снижения удельного расхода материальных ресурсов, труда, капитальных затрат.

На нашем предприятии для роста объема производства и снижения себестоимости продукции могут быть использованы следующие резервы:

1. Улучшение использования труда:

- создание дополнительных рабочих мест;

- ликвидация потерь рабочего времени;

- повышение производительности труда;

- улучшение структуры кадров, рост квалификации.

2. Улучшение использования средств труда:

- укомплектование новых рабочих мест оборудованием;

- ликвидация потерь рабочего времени оборудования;

- повышение производительности оборудования;

- улучшение структуры основных фондов.

3. Улучшение использования предметов труда:

- снижение норм расхода материалов;

- внедрение прогрессивных видов сырья и материалов.

Для прогнозирования деятельности предприятия полезным является разработка различных экономических норм и нормативов, имеющих опережающий характер.

В 2007 году по сравнению с 2006 годом численность работников снизилась на 3 человека.

Если в 2007 году численность рабочих увеличить на 5 человек, то приращение продукции в результате создания дополнительных рабочих мест составит:

∆N(M) = ∆M*B0

∆M – дополнительные рабочие места;

B0 – среднегодовая выработка рабочего

∆N(M) = 5*576,92= 2884,6 тыс. руб.

Производительность труда в отчетном году снизилась на 34,08 тыс. руб. на человека.

Если предположить, что в 2007 году мы сможем достичь выработки в размере 650 тыс.руб. на человека, то приращение выпуска продукции в результате роста выработки составит:

∆N(M) = ∆B*M1

∆N(M) = (650-576,92)*920 = 67233,6 тыс. руб.

В отчетном году удельная себестоимость выросла. Если предположить, что в 2007 году мы сможем снизить удельную себестоимость до 0,8, то маржинальный доход организации вырастет

∆МД = - ∆У*В1

У – удельная себестоимость

∆МД = 0,056*576,92 = 32,31 тыс. руб.

Фондоотдача в 2006 году снизилась. Если предположить, что ОАО «СЕВЕР» сможет в будущем году повысить фондоотдачу на 0,1 рубль, то увеличение выручки в результате составит

∆N(Фо)= ∆Фо*Ср.ст.ОФ1

Ср.ст.ОФ – средняя стоимость основных фондов;

Фо - фондоотдача

∆N(Фо)=0,1*629630,5=62963,05 тыс. руб.

ОАО «СЕВЕР» находится на экстенсивном пути развития производства. Основными задачами для увеличения прибыли являются снижение удельной себестоимости и рост выручки. Для решения этих задач можно использовать следующие наиболее эффективные внутренние резервы предприятия:

· Оптимизация налогообложения

· Оптимизация ценообразования

· Автоматизация системы управления

· Переоценка основных фондов

· Изменение в кадровой политике

· Внедрение новых форм организации труда

· Внедрение маркетинговых технологий

· Передача неиспользуемых объектов в аренду

· Повышение качества учета

· Переход на международные стандарты

· Повышение управляемости основным капиталом

· Разработка инвестиционного имиджа.

В конце можно отметить, что предприятие должно постоянно находиться в процессе поиска резервов улучшения эффективности своей деятельности.

Заключение

Проанализировав деятельность ОАО «СЕВЕР» можно сказать о снижении эффективности деятельности предприятия. Темп прироста выручки от продажи составил 5,56 %, в то время, как темп прироста себестоимости составил 20,96%. Темп роста прибыли от продаж составил 14,17%. Темп роста себестоимости растет более высокими темпами, чем темп роста выручки, что ведет к значительному уменьшению прибыли от продаж. В 2007 году по сравнению с 2006 наблюдается снижение деловой активности, выразившееся в снижении многих показателей.

Среднесписочная численность работников в 2007 году сократилась на 3 человека. Несмотря на снижение темпа роста среднесписочной численности человек на 0,33%, темп роста производительности труда составил 105,91%. В 2007 году по сравнению с 2006 наблюдается снижение деловой активности, выразившееся в снижении многих показателей.

В 2006 году на долю прибыли от реализации приходилось 38,8% прибыли до налогообложения, 49,8% прибыли до налогообложения составило положительное сальдо операционных доходов и расходов, 11,4% - положительное сальдо внереализационных доходов и расходов. В 2007 году на долю прибыли от реализации приходилось лишь 10% прибыли до налогообложения, 110,7% - положительное сальдо внереализационных доходов и расходов. Положительное влияние сальдо внереализационных доходов и расходов снижается влиянием отрицательного сальдо операционных доходов над расходами, доля которого составляет -20,7%.

Прибыль от реализации единицы продукции снизилась по всем видам продукции, несмотря на увеличение цены. Отрицательное влияние на прибыль оказал опережающий рост себестоимости продукции по сравнению с ростом цен на готовую продукцию. На размер средней прибыли с единицы продукции так же, как и на средний уровень цен и себестоимости, оказывают влияние структурные сдвиги. Так, на увеличение среднего уровня цен, кроме цен на каждый вид продукции, влияет изменение соотношения объема реализации отдельных наименований продукции. Аналогично на рост себестоимости единицы продукции в целом по предприятию влияет изменение себестоимости по каждому виду продукции, а также изменение удельного веса реализации каждого наименования.

Снижение прибыли с единицы реализованной продукции обусловлено в первую очередь ростом себестоимости выпускаемой продукции, а также снижением удельного веса в реализации наиболее рентабельной продукции – изделия А и В, увеличением удельного веса изделия Б, имеющего наиболее низкий уровень рентабельности.

Снижение физического объема реализации оказывает отрицательное влияние на величину прибыли в размере 852 тыс. руб., однако в результате увеличения средней цены реализации совокупное влияние объема реализованной продукции положительно и составляет 1748,1 тыс. руб. (2600,1-852).

Снижение прибыли организации в отчетном году по сравнению с базисным на 26118 тыс. руб. было обусловлено разнонаправленным влиянием следующих факторов: увеличение выручки организации на 29619 тыс. руб. должно было обеспечить увеличение прибыли на 10663 тыс. руб. Однако положительное влияние этого фактора было перекрыто отрицательным влиянием роста переменных и постоянных затрат организации, что привело к снижению прибыли на 10448 тыс. руб. и на 26293 тыс. соответственно.

ОАО «СЕВЕР» для увеличения прибыли может использовать резервы.

Библиографический список используемой литературы

1. Гражданский кодекс РФ. Часть 1 и 2. М., Проспект, 2007.

2. Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ.

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ № 34н.

4. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/96). Утверждено прказом Минфина РФ № 10 от 08.02.96.

5. Абрютина М.С., Грачев В.В. Анализ финансово-хозяйственной деятельности предприятия, М: 2001г.

6. Аврова А.И. Управленческий учет, М: Бератор-Пресс,2003г.

7. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. – 4-е изд., перераб. и доп. - М: Финансы и статистика, 2004г.

8. Вахрушина М.А. Бухгалтерский управленческий учет-М: Омега-Л,2002г.

9. Ермолович Л.Л. Практикум по анализу хозяйственной деятельности предприятия, Минск: Книжный Дом,2003г.

10. Ивашкевич В.Б. Бухгалтерский управленческий учет, Москва 2003г.

11. Карпов Т.П. Управленческий учет, М: ЮНИТИ,2002г.

12. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия, - М: ПРОСПЕКТ, 2002г.

13. Любушин Н. П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. – 2-е изд.,перераб. и доп. – М: ЮНИТИ-ДАНА, 2005. – 448 с.

14. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. - М: ЮНИТИ-ДАНА, 2002г.

15. Пашигорева Г.И., Савченко О.С. Системы управленческого учета и анализа - Питер: ,2003г.

16. Пястолов С.М. Экономический анализ деятельности предприятия, - М: Академический проект,2002г.

17. Савицкая Г.В. Анализ хозяйственной деятельности предприятия – М: ИНФРА-М, 2002г.

18. Чечевицына Л.Н. Экономический анализ, - Ростов - на – Дону, Феникс, 2001г.

19. Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа организации. – М.: ИНФРА-М, 2003, с.72-75.

Похожие работы

... реализуемых в определенном порядке ответственной структурой для решения взаимосвязанных задач восстановления, укрепления и расширения финансов. [16, c. 30] В общем плане текущие задачи по управлению финансовыми результатами определяются хозяйственной деятельностью предприятия, зафиксированной практически в каждом уставе: - улучшение финансовых результатов или максимизация прибыли. К конкретным ...

... от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия. Логика функционирования управления финансовыми ресурсами представлена на рисунке 1.2. Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть ...

... менеджмента фирмы и научно обоснованных методов их реализации, но и научных знаний общих закономерностей развития рыночной экономики. 2 Анализ эффективности управления финансами предприятия (на примере ОАО «Нефтекамск-Лада-Сервис») 2.1 Краткая характеристика финансово хозяйственной деятельности ОАО «Нефтекамск-Лада-Сервис» Под финансовым состоянием предприятия понимается способность ...

... базу: - приказ предприятия об учетной политике на отчетный год; - формы бухгалтерской отчетности №№ 2, 4; - Главная книга; - Журналы-ордера №№ 1, 2, 11, 15, а также данные аналитического и синтетического учета, первичные документы. 2.3 Аудит финансовых результатов от обычных видов деятельности Финансовый результат от продажи продукции (работ, ...

0 комментариев