Финансирование предприятия

Оценка состояния дебиторской задолженности

Формирование процедуры инкассации дебиторской задолженности

Мотивация сотрудников компании, вовлеченных в процесс управления дебиторской задолженностью

Сравнительный анализ кредитования и лизинга

Деление затрат на постоянные и переменные

Маржинальный анализ ассортимента продукции

Навигация

Деление затрат на постоянные и переменные

Оценка финансового состояния предприятия

66074

знака

22

таблицы

4

изображения

7. Деление затрат на постоянные и переменные

Себестоимость является одним из основных показателей работы предприятия и находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости работ, услуг и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство.

Уровень затрат на один рубль товарной продукции является наиболее известным на практике обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, который характеризует уровень себестоимости одного рубля обезличенной продукции, без разграничения ее по конкретным видам. К достоинствам этого показателя можно также отнести его динамичность и широкую сопоставимость. Он исчисляется как частное от деления полной себестоимости всей товарной продукции на ее стоимость в оптовых ценах предприятия.

Таблица 12 – Изменение затрат на рубль реализованной продукции, работ, услуг, за 2007-2009 гг

| Наименование показателя | 2007 г. | 2008 г. | 2009 г. |

| Реализованная продукция, работы, услуги, млн. р. | 237 | 645 | 4896 |

| Себестоимость реализованной продукции, работ, услуг, млн. р. | 302 | 704 | 4757 |

| Затраты на рубль реализованной продукции, работ, услуг, р. | 1,27 | 1,09 | 0,97 |

| Изменение затрат на рубль, +/- | -0,18 | -0,12 |

Исходя из таблицы 12 можно сделать вывод о постоянном снижении затрат на рубль товарной продукции, что связано в первую очередь с изменением структуры выполняемых работ. В 2007 и 2008 гг. ситуация была крайне неблагоприятная, на рубль продукции приходилось соответственно 1,27 и 1,09 р. затрат, что повлекло за собой и убытки от реализации, т.е. продукция являлась нерентабельной. В 2009 г. затраты снизились на 0,12 р. и составили 0,97 р. от реализованной продукции, а это говорит о появлении прибыли. Для более детального анализа себестоимости продукции осуществим исследование ее структуры по элементам затрат.

Рассмотрим группировку затрат по экономическим элементам и их динамику (таблица 13).

Материальные затраты в исследуемом периоде имеют тенденцию к росту, что в первую очередь связано с ростом объема производства, а также с ростом цен на используемые ресурсы. Расходы на оплату труда увеличились с 126 млн. р. в 2007 г. до 974 млн. р. в 2008 г., на что оказал влияние и рост объемов производства, и соответствующее увеличение среднесписочной численности работающих, а также рост тарифной ставки первого разряда и в целом заработной платы работающих. Увеличение количества потребляемых как материальных, так и трудовых ресурсов вызвал рост налогов и отчислений. Резкий рост амортизации в 2009 г. связан с увеличением стоимости основных средств.

Таблица 13. Динамика себестоимости по экономическим элементам затрат, за 2007-2009 гг

| Наименование статей | Значение, млн. р. | Изменение, млн. р. | |||

| 2007 | 2008 | 2009 | 2008/2007 | 2009/2008 | |

| 1. Материальные затраты, в том числе: | 83 | 304 | 3188 | 221 | 2884 |

| Сырье и основные материалы, вспомогательные материалы | 36 | 273 | 2791 | 237 | 2518 |

| Топливо | 5 | 14 | 323 | 9 | 309 |

| Энергия | 6 | 15 | 74 | 9 | 59 |

| 2. Расходы на оплату труда | 126 | 215 | 974 | 89 | 759 |

| 3. Налоги, отчисления в бюджет и внебюджетные фонды | 45 | 77 | 336 | 32 | 259 |

| 4. Амортизация | 6 | 8 | 186 | 2 | 178 |

| 5. Прочие расходы | 42 | 101 | 73 | 59 | -28 |

| Полная себестоимость | 302 | 704 | 4757 | 402 | 4053 |

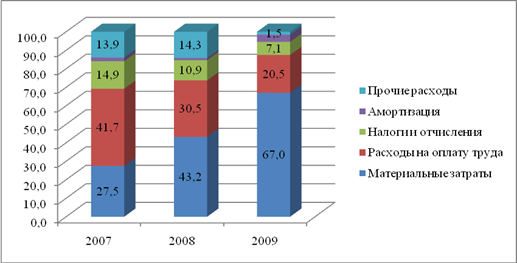

Структура себестоимости по экономическим элементам представлена на рисунке 2.

Рисунок 2. – Структура себестоимости по экономическим элементам, 2007-2009 гг

Рост доли материальных затрат в полной себестоимости на 2008 и 2009 гг. составил соответственно 15,7 и 23,8 %. Рост доли сырья, основных и вспомогательных материалов в полной себестоимости на 2008 и 2009 гг. – соответственно 26,9 и 19,9 %. Доля топлива также выросла на 0,3 и 4,8 % соответственно в 2008 и 2009 гг. А вот доля энергии в 2008 г. выросла на 0,1 %, а в 2009 г. уменьшилась на 0,6 %. Доля расходов на оплату труда в 2007 г. уменьшилась на 11,2 %, а в 2009 г. еще на 10,1 %, также снизился и удельный вес налогов в полной себестоимости на 4 и 3,9 % соответственно в 2008 и 2009 гг. Доля прочих расходов в 2008 г. возросла на 0,4 %, а в 2009 г. снизилась на 12,8 %. Анализ расходов по элементам затрат показывает, что производство является достаточно материалоемким и его материалоемкость имеет тенденцию к росту, трудоемким, но трудоемкость постоянно снижается, при этом значительную долю затрат составляют затраты на сырье и материалы, как основные, так и вспомогательные. Это во многом объясняется строительной сферой деятельности предприятия. В 2009 г. наблюдается значительное сокращение «прочих расходов».

Проанализируем себестоимость по делению затрат на переменные и постоянные (таблица 14). При изменении объема производства продукции возрастают только переменные расходы (сдельная заработная плата производственных рабочих, прямые материальные затраты, услуги), постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала, общехозяйственные расходы) остаются неизменными в краткосрочном периоде при условии сохранения прежней производственной мощности предприятия.

Таблица 14 – Структура и динамика себестоимости по постоянным и переменным затратам, 2007-2009 гг.

| Наименование показателя | 2007 | 2008 | 2009 | Изменение, млн. р. | Изменение, % | |||||

| Сумма, млн. р. | Удельный вес, % | Сумма, млн. р. | Удельный вес, % | Сумма, млн. р. | Удельный вес, % | 2008/2007 | 2009/2008 | 2008/2007 | 2009/2008 | |

| Себестоимость реализованных работ (услуг, продукции) | 304 | 100 | 704 | 100 | 4757 | 100 | 400 | 4053 | 2,3 | 6,8 |

| в т. числе: | ||||||||||

| Переменные затраты | 199 | 65,5 | 566 | 80,4 | 4044 | 85,0 | 367 | 3478 | 2,8 | 7,1 |

| Постоянные затраты | 105 | 34,5 | 138 | 19,6 | 713 | 17,6 | 33 | 575 | 1,3 | 5,2 |

За исследуемый период себестоимость имеет тенденцию к росту, но это в большей мере связано с ростом переменных затрат как в структуре себестоимости, так и в абсолютном значении, что означает наращивание объема выполненных работ. Доля постоянных издержек снижается за счет увеличения объема выполняемых работ, но в абсолютных значениях растут, на что оказало влияние увеличение цен на ресурсы и увеличение производственных площадей.

Похожие работы

... 0, + Фт < 0, + Фо < 0, тогда S { 0; 0; 0} Помимо этого на основании данных “Бухгалтерского баланса” рассчитываются коэффициенты, характеризующие финансовую устойчивость предприятия: Коэффициент соотношения собственных и привлеченных средств (U1) дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет простую интерпретацию: его значение, равное 0,178, означает, что на ...

... , долги кредиторам обесцениваются. С целью преодоления такой тенденции следовало бы осуществлять индексацию просроченной кредиторской задолженности в момент ее погашения. Одним из путем оздоровления финансового состояния предприятий является использование векселей, т.е. ценных бумаг, удостоверяющих безусловное обязательство векселедателей уплатить, по наступлении срока, определенную сумму ...

... – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Рентабельность продукции показывает, сколько прибыли приходится ...

... , на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Контур». 2. Анализ и оценка финансового состояния ООО «Контур» 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью «Контур» учреждено физическими ...

0 комментариев