Финансирование предприятия

Оценка состояния дебиторской задолженности

Формирование процедуры инкассации дебиторской задолженности

Мотивация сотрудников компании, вовлеченных в процесс управления дебиторской задолженностью

Сравнительный анализ кредитования и лизинга

Деление затрат на постоянные и переменные

Маржинальный анализ ассортимента продукции

Навигация

Маржинальный анализ ассортимента продукции

Оценка финансового состояния предприятия

66074

знака

22

таблицы

4

изображения

8. Маржинальный анализ ассортимента продукции

Основные технико-экономические показатели работы предприятия представлены в таблице 15.

Таблица 15 – Основные технико-экономические показатели работы предприятия, 2007-2009 гг

| Наименование показателя | Годы | 2009 год к | |||||

| 2007 | 2008 | 2009 | 2007 | 2008 | |||

| + / - | % | + / - | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 Объем производства, товарооборота, работ, услуг, млн. р. | 237,0 | 665,0 | 3880,0 | 3643,0 | 1637,1 | 3215,0 | 583,5 |

| 2 Выручка от реализации продукции, товаров, работ, услуг (без НДС), млн. р. | 237,0 | 645,0 | 4896,0 | 4659,0 | 759,1 | 4251,0 | 759,1 |

| В процентах к объему производства, товарооборота, работ, услуг | 100,0 | 97,0 | 126,2 | 26,2 | 130,1 | 29,2 | 130,1 |

| 3 Себестоимость продукции, издержки обращения, млн. р. | 302,0 | 704,0 | 4757,0 | 4455,0 | 1575,2 | 4053,0 | 675,7 |

| В процентах к объему производства, товарооборота, работ, услуг | 127,4 | 105,9 | 122,6 | -4,8 | 96,2 | 16,7 | 115,8 |

| 4 Чистый доход от реализации продукции, товаров, работ, услуг, млн. р. | -65,0 | -59,0 | 139,0 | 204,0 | 313,9 | 198,0 | 335,6 |

| 5 Рентабельность реализованной продукции, товаров, работ, услуг, % | -21,5 | -8,4 | -2,9 | 18,6 | 186,5 | 5,5 | 165,5 |

| 6 Рентабельность продаж, % | -27,2 | -8,9 | -2,8 | 24,4 | 189,7 | 6,1 | 168,5 |

| 7 Чистая прибыль (убытки), млн. р. | 42,0 | 32,0 | 190,0 | 148,0 | 593,8 | 158,0 | 593,8 |

| 8 Среднесписочная численность работников, чел. | 37,0 | 38,0 | 83,0 | 46,0 | 224,3 | 45,0 | 218,4 |

| 9 Выработка на 1 работника, млн. р. | 6,4 | 17,5 | 46,7 | 40,3 | 729,7 | 29,2 | 266,9 |

| 10 Среднегодовая заработная плата, млн. р. | 3,8 | 7,9 | 15,8 | 12,0 | 418,7 | 8,0 | 201,1 |

| 11 Коэффициент текущей ликвидности, в долях единицы | 3,12 | 1,40 | 1,17 | -0,24 | 37,5 | -0,23 | 83,6 |

| 12 Коэффициент обеспеченности собственными оборотными средствами, в долях единицы | 0,68 | -0,72 | -1,4 | -2,1 | 32,4 | -0,7 | 51,4 |

Объем производства в 2009 г. вырос на 1637,1 % по сравнению с 2007 г. и на 583,5 % по сравнению с 2008 г. Себестоимость продукции растет примерно такими же темпами. Среднесписочная численность увеличилась более, чем в два раза. Увеличивается также выработка на одного работающего и средняя заработная плата, это все можно определить как положительные тенденции, которые определяют рост предприятия, расширение оказываемых услуг и увеличение прибыли.

От выполнения производственной программы по объему строительно-монтажных работ зависят все остальные экономические показатели строительной организации, поэтому анализ работы организации начнем с изучения объема строительных работ.

Выполняемые предприятием подрядные работы и оказываемые услуги востребованы организациями-заказчиками. В целях расширения своего участия на рынке строительных и других услуг предприятие осваивает выполнение «нетрадиционных видов работ» по заказам сельскохозяйственных организаций (строительство жилых домов и др.), инспекций природных ресурсов и охраны окружающей среды, дорожных и других организаций. Итоги выполнения подрядных работ характеризуются следующими данными (таблица 16). Динамика объема выполненных работ по месяцам представлена на графике (рисунок 3).

Таблица 16 – Объем подрядных работ, выполненных собственными силами, за 2007-2009 гг

| Наименование показателя | 2007 | 2008 | 2009 |

| Абсолютные значения объема выполненных работ, млн. р. | 237 | 665 | 3880 |

| Темпы роста по отношению к предыдущему года, % | - | 2,81 | 5,83 |

За исследуемый период наблюдается наращивание объемов подрядных работ, темп роста в 2008 г. по сравнению с предыдущим годом составил 280,59 %, а в 2009 г. по сравнению с 2008 г. – 583,46 %. На 2010 г. прогнозируется темп роста объема выполненных работ на уровне 120 %, что позволит повысить уровень экономического развития предприятия.

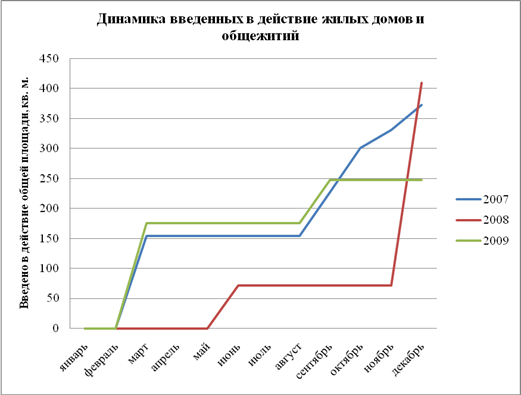

В таблице 17 представлены результаты введения в действие жилых домов и общежитий. Динамика введенных в действие жилых домов и общежитий представлена на графике (рисунок 4).

Таблица 17 – Введено в действие жилых домов и общежитий за 2007-2009 гг

| Наименование показателя | 2007 г. | 2008 г. | 2009 г. |

| Введено в действие жилых домов и общежитий, кв.м. общей площади | 372 | 409 | 247 |

| Темпы роста по отношению к предыдущему года, % | - | 1,10 | 0,60 |

Рисунок 3 – Динамика объема выполненных подрядных работ за 2007 –2009 гг.

Рисунок 4 – Динамика введенных в действие жилых домов и общежитий за 2007 – 2009 гг

Итоги выполнения плана за 2007-2009 гг. по объему выполненных подрядных работ представлены в таблице 18.

Таблица 18 – Итоги выполнения плана по объему подрядных работ, выполненных собственными силами, за 2007-2009 гг

| Наименование показателя | 2007 г. | 2008 г. | 2009 г. | |||

| План | Факт | План | Факт | План | Факт | |

| Объем работ, млн. р. | 628 | 239 | 289 | 665 | 1330 | 3880 |

| Абсолютное отклонение факта от плана, млн. р. | -389 | 376 | 2550 | |||

| Выполнение плана, % | 38,06 | 230,10 | 291,73 | |||

В 2007 г. наблюдалось недовыполнение плана на 61,94 %, а в 2008 г. и 2009 г. – перевыполнение плана на 130,10 и 191,73 % соответственно. Ритмичность выполненных подрядных работ проанализирована в таблице 19. Удельный вес подрядных работ, выполненных в IV квартале 2007 г., 2008 г., 2009 г. составляют соответственно 53,59 %; 31,04 %; 25,57 %. Неритмичный выпуск продукции обусловлен нехваткой оборотных средств для приобретения материалов.

Таблица 19 – Ритмичность выполненных подрядных работ, за 2007-2009 гг

| С начала года до указанного квартала | Объем подрядных работ, выполненных собственными силами, млн. р. | ||||||||

| 2007 | 2008 | 2009 | |||||||

| План | Факт | В пределах плана | План | Факт | В пределах плана | План | Факт | В пределах плана | |

| I | 157 | 43 | 43 | 72 | 16 | 16 | 333 | 303 | 303 |

| II | 157 | 13 | 13 | 72 | 103 | 72 | 333 | 1083 | 333 |

| III | 157 | 54 | 54 | 72 | 101 | 72 | 333 | 1644 | 333 |

| IV | 157 | 127 | 127 | 72 | 445 | 72 | 333 | 850 | 333 |

| Итого | 628 | 237 | 237 | 289 | 665 | 233 | 1330 | 3880 | 1301 |

| Коэффициент ритмичности за год | 0,38 | 0,81 | 0,98 | ||||||

Ритмичная работа является основным условием своевременного ввода в действие объектов, выполнение плана строительно-монтажных работ и повышения их качества. В результате неритмичной работы увеличился объем незавершенного строительства и, как следствие, замедлилась оборачиваемость капитала, с опозданием сдаются объекты заказчикам, несвоевременно поступает выручка, перерасходуется фонд зарплаты. Все это привело к росту себестоимости строительной продукции, уменьшению суммы прибыли, ухудшению финансового состояния. Причиной аритмичности стал низкий уровень организации, материально-технологического снабжения, несвоевременная поставка строительных материалов, неслаженность работы отдельных подразделений организации.

Приложение

Аналитический баланс ООО «А-Строй» на конец 2009 г

| Наименование статей | Абсолютные величины, млн. р. | Относительные величины, % | |||||||

| 01.01.2009 | 01.01.2010 | Изменение, (+/-) | 01.01.2009 | 01.01.2010 | Изменение, (+/-) | В % к величине на начало года | В % к изменению итога баланса | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||||

| Основные средства | 946 | 1975 | 1029 | 59 | 68 | 9 | 109 | 80 | |

| ИТОГО по разделу I | 946 | 1975 | 1029 | 59 | 68 | 9 | 109 | 80 | |

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||||

| Запасы и затраты | 152 | 325 | 173 | 10 | 11 | 2 | 114 | 13 | |

| в том числе: | |||||||||

| сырье, материалы и другие активы | 152 | 307 | 155 | 10 | 11 | 1 | 102 | 12 | |

| товары отгруженные | 0 | 18 | 18 | 0 | 1 | 1 | 1 | ||

| Дебиторская задолженность | 435 | 488 | 53 | 27 | 17 | -10 | 12 | 4 | |

| в том числе: | |||||||||

| покупателей и заказчиков | 255 | 251 | -4 | 16 | 9 | -7 | -2 | 0 | |

| поставщиков и подрядчиков | 67 | 60 | -7 | 4 | 2 | -2 | -10 | -1 | |

| по налогам и сборам | 0 | 28 | 28 | 0 | 1 | 1 | 2 | ||

| разных дебиторов | 113 | 149 | 36 | 7 | 5 | -2 | 32 | 3 | |

| Денежные средства | 60 | 97 | 37 | 4 | 3 | 0 | 62 | 3 | |

| ИТОГО по разделу II | 647 | 910 | 263 | 41 | 32 | -9 | 41 | 20 | |

| БАЛАHС | 1593 | 2 885 | 1292 | 100 | 100 | 0 | 81 | 100 | |

| Медленно реализуемые активы | 587 | 813 | 226 | 37 | 28 | -9 | 39 | 17 | |

| Наиболее ликвидные активы | 60 | 97 | 37 | 4 | 3 | 0 | 62 | 3 | |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||||||

| Уставный фонд | 1 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Добавочный фонд | 444 | 539 | 95 | 28 | 19 | -9 | 21 | 7 | |

| Нераспределенная прибыль | 32 | 190 | 158 | 2 | 7 | 5 | 494 | 12 | |

| ИТОГО по разделу III | 477 | 730 | 253 | 30 | 25 | -5 | 53 | 20 | |

| IV. ОБЯЗАТЕЛЬСТВА | |||||||||

| Прочие долгосрочные обязательства | 655 | 1375 | 720 | 41 | 48 | 7 | 56 | ||

| Кредиторская задолженность | 461 | 780 | 319 | 29 | 27 | -2 | 69 | 25 | |

| в том числе: | |||||||||

| перед поставщиками и подрядчиками | 268 | 363 | 95 | 17 | 13 | -4 | 35 | 7 | |

| по оплате труда | 14 | 67 | 53 | 1 | 2 | 1 | 379 | 4 | |

| по налогам и сборам | 12 | 82 | 70 | 1 | 3 | 2 | 583 | 5 | |

| по соцстрахованию и обеспечению | 7 | 33 | 26 | 0 | 1 | 1 | 371 | 2 | |

| прочая кредиторская задолженность | 160 | 152 | -8 | 10 | 5 | -5 | -5 | -1 | |

| ИТОГО по разделу IV | 1116 | 2155 | 1039 | 70 | 75 | 5 | 93 | 80 | |

| БАЛАHС | 538 | 1 593 | 1055 | 34 | 55 | 21 | 196 | 82 | |

| Долгосрочные обязательства | 1375 | 1375 | 0 | 48 | 48 | 106 | |||

| Краткосрочные обязательства | 92 | 780 | 688 | 6 | 27 | 21 | 748 | 53 | |

| Величина собственных оборотных средств | -469 | -1245 | -776 | -29 | -43 | -14 | 165 | -60 | |

| Чистые активы | 555 | 130 | -425 | 35 | 5 | -30 | -77 | -33 | |

Формулы расчета показателей платежеспособности и ликвидности, финансовой устойчивости, рентабельности

| Показатели платежеспособности и ликвидности | |

| Коэффициент абсолютной ликвидности, (L1) |

|

| Коэффициент промежуточной ликвидности, (L2) |

|

| Коэффициент текущей ликвидности, (L3) |

|

| Показатели финансовой устойчивости | |

| Коэффициент финансовой неустойчивости, или коэффициент капитализации, (U1) |

|

| Коэффициент обеспеченности собственными оборотными средствами (U2) |

|

| Коэффициент автономии, или коэффициент финансовой независимости, (U3) |

|

| Коэффициент соотношения собственных и привлеченных средств, или коэффициент финансирования, (U4) |

|

| Коэффициент финансовой устойчивости, или долгосрочной финансовой независимости, (U5) |

|

| Показатели рентабельности | |

| Рентабельность продукции (затрат), (Рз) |

|

| Рентабельность продаж, (Рп) |

|

| Рентабельность совокупного капитала (активов), (Ра) |

|

Формулы расчета показателей деловой активности

| Показатели деловой активности | |

| Оборачиваемость активов |

|

| Оборачиваемость собственных средств |

|

| Оборачиваемость запасов |

В среднегодовую величину запасов включают запасы, незавершенное производство и остатки готовой продукции на складе |

| Период оборота запасов |

|

| Оборачиваемость дебиторской задолженности |

|

| Период оборота дебиторской задолженности |

|

| Оборачиваемость кредиторской задолженности |

|

| Период оборота кредиторской задолженности |

|

| Фондоотдача основных средств |

|

| Производственный цикл |

Позап –период оборота запасов сырья, в днях, Понп – период оборота незавершенного производства, в днях, Погп – период оборота готовой продукции, в днях |

| Финансовый цикл |

Поав – период оборота авансов, в днях |

| Операционный цикл |

|

Похожие работы

... 0, + Фт < 0, + Фо < 0, тогда S { 0; 0; 0} Помимо этого на основании данных “Бухгалтерского баланса” рассчитываются коэффициенты, характеризующие финансовую устойчивость предприятия: Коэффициент соотношения собственных и привлеченных средств (U1) дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет простую интерпретацию: его значение, равное 0,178, означает, что на ...

... , долги кредиторам обесцениваются. С целью преодоления такой тенденции следовало бы осуществлять индексацию просроченной кредиторской задолженности в момент ее погашения. Одним из путем оздоровления финансового состояния предприятий является использование векселей, т.е. ценных бумаг, удостоверяющих безусловное обязательство векселедателей уплатить, по наступлении срока, определенную сумму ...

... – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Рентабельность продукции показывает, сколько прибыли приходится ...

... , на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Контур». 2. Анализ и оценка финансового состояния ООО «Контур» 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью «Контур» учреждено физическими ...

0 комментариев