Сущность и основы деятельности паевых инвестиционных фондов

Законодательное регулирование деятельности паевых инвестиционных фондов

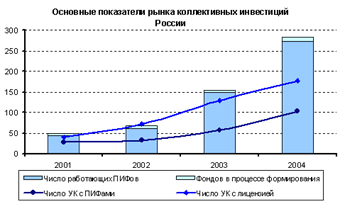

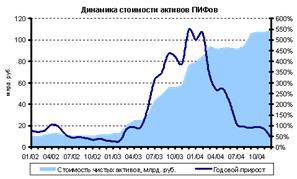

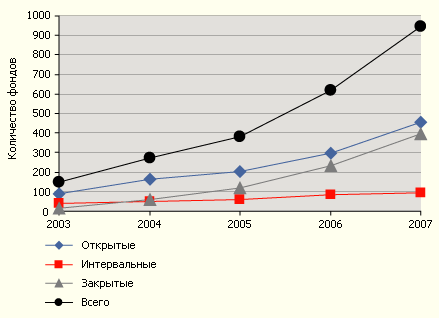

Анализ деятельности российских паевых инвестиционных фондов

Основные субъекты инвестирования в паевые инвестиционные фонды

Сравнительный анализ различных инструментов инвестирования

Проблемы повышения эффективности деятельности российских паевых инвестиционных фондов

Необходимость и основные направления реформирования законодательства о паевых инвестиционных фондах

Инвестировать средства можно в реальные активы либо в финансовые активы (ценные бумаги) на первичном или вторичном рынках

Навигация

Законодательное регулирование деятельности паевых инвестиционных фондов

Паевые инвестиционные фонды как форма коллективного инвестирования

135256

знаков

8

таблиц

17

изображений

1.2 Законодательное регулирование деятельности паевых инвестиционных фондов

Отношения, связанные с привлечением денежных средств и иного имущества путем размещения акций или заключения договоров доверительного управления в целях их объединения и последующего инвестирования в объекты, регулируется Федеральным законом от 29 ноября 2001 г. №156-ФЗ «Об инвестиционных фондах». Кроме того, правила управления (доверительного управления) имуществом инвестиционных фондов, учета, хранения имущества инвестиционных фондов и методы контроля распоряжения указанным имуществом регламентированы положениями указанного Закона.

Инвестиционный фонд представлен как находящийся в собственности акционерного общества либо в общей долевой собственности физических и юридических лиц имущественный комплекс, пользование и распоряжение которым осуществляются управляющей компанией исключительно в интересах акционеров этого акционерного общества или учредителей доверительного управления. При этом Закон об инвестиционных фондах различает акционерный инвестиционный фонд и паевой инвестиционный фонд. Ответ на часто задаваемый вопрос, чем отличается один фонд от другого, содержится в определениях, данных в ст. 10 Закона об инвестиционных фондах.

Акционерный инвестиционный фонд является открытым акционерным обществом, исключительным предметом деятельности которого является инвестирование имущества в ценные бумаги и иные объекты при отсутствии прав на иные виды предпринимательской деятельности[10].

Паевой инвестиционный фонд представлен как обособленный имущественный комплекс, не являющийся юридическим лицом. В составе данного комплекса входит как имущество, переданное в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, так и имущество, полученное в процессе такого управления. Доля в праве собственности на данное имущество удостоверяется ценной бумагой, выдаваемой управляющей компанией. Основное различие состоит в том, что акционерный инвестиционный фонд является юридическим лицом, а паевой инвестиционный фонд таким лицом не является.

Кроме Закона об инвестиционных фондах для обеспечения условий функционирования паевых инвестиционных фондов принят ряд нормативных актов ФКЦБ РФ. Постановление ФКЦБ РФ от 18 февраля 2004 г. № 04-5/пс «О регулировании деятельности управляющих компаний акционерных инвестиционных фондов и паевых инвестиционных фондов» содержит требования к осуществлению управляющими компаниями указанных фондов управления акционерными инвестиционными фондами, доверительного управления инвестиционными резервами акционерных инвестиционных фондов, а также доверительного управления паевыми инвестиционными фондами. Эти требования касаются:

— выдачи, обмена и погашения инвестиционных паев паевого инвестиционного фонда, а также определения расчетной стоимости инвестиционного пая паевого инвестиционного фонда;

— управления акционерным инвестиционным фондом (доверительного управления инвестиционными резервами акционерного инвестиционного фонда) и доверительного управления паевым инвестиционным фондом;

— учета имущества, составляющего инвестиционные резервы акционерного инвестиционного фонда и паевой инвестиционный фонд, и хранения документов;

— внутреннего контроля управляющей компании[11].

С 2006 года стоимость чистых активов инвестиционных фондов определяется так, как установлено положением, утвержденным постановлением ФКЦБ России № 03-42/пс. Она рассчитывается как разница между стоимостью активов фонда и величиной обязательств, которые должны быть погашены за их счет. К активам относятся не только деньги и иное имущество, но и часть сумм, которые должны заплатить фонду. Не увеличивают стоимость активов дивиденды по акциям, принадлежащим фонду, если они начислены, но не выплачены. Также в стоимость активов не включается начисленный, но не полученный доход по облигациям, если у выпустившей их организации есть признаки банкротства или же она не погасила прошлые процентные выплаты.

Решение стратегических задач национальной экономики путем активизации инвестиционной деятельности кредитных институтов требует действенного государственного участия, степень этого участия во многом определяется сформированностью рыночных механизмов, формы и методы - особенностями конкретной экономической ситуации. Эффективность тесного взаимодействия государства, банков, нефинансовых предприятий, необходимого для достижения общих национальных интересов, особенно важна на этапах выхода из экономического кризиса.

В России в настоящее время происходит процесс развития рыночной экономики. И сейчас уже можно утверждать, что его характерной чертой является стремительное заимствование различных конструкций, ранее неизвестных не только отечественному законодательству, но и отечественной экономике. Именно одной из таких конструкций (или, как говорят экономисты, схем), направленных на привлечение инвестиций, и стал паевой инвестиционный фонд (далее - ПИФ). С появлением ПИФа в нашей экономике в законодательство "пришли" новая разновидность имущественного комплекса и новая ценная бумага (инвестиционный пай). Тем самым мы в очередной раз стали свидетелями внедрения в нашу (континентальную) правовую систему института зарубежной (американской) правовой системы.

В отношении этого М.В. Плющев заметил: "...внедрение паевых инвестиционных фондов в российскую правовую действительность было осуществлено без сколько-нибудь существенного их юридического анализа. Задействованные в рамках американской модели таких фондов правовые конструкции "security", "trust" были восприняты как безусловные аналоги российских ценных бумаг, доверительного управления, невзирая на очевидные для любого грамотного юриста серьезные различия между ними[12]".

Введение ПИФа и инвестиционного пая еще раз подтверждает поговорку, которой так часто руководствуется законодатель: "Хотели как лучше, но получилось как всегда".

Считаем целесообразным первоначально рассмотреть историю появления и бытия ПИФов и инвестиционных паев в российской правовой действительности.

Введение ПИФов было определено Указом Президента РФ от 26 июля 1995 г. N 765[13] (далее - Указ), который в п. 1 определял, что "инвестиционная деятельность в Российской Федерации может осуществляться... физическими и юридическими лицами инвестиционных паев паевых инвестиционных фондов, являющихся имущественным комплексом без создания юридического лица, доверительное управление имуществом которых осуществляют управляющие компании паевых инвестиционных фондов... в целях прироста имущества соответствующих паевых инвестиционных фондов", а согласно п. 2 вводился инвестиционный пай, который признавался "именной ценной бумагой, удостоверяющей право инвестора по предъявлении им управляющей компании требования о выкупе инвестиционного пая на получение денежных средств в размере, определяемом исходя из стоимости имущества паевого инвестиционного фонда на дату выкупа".

Тем самым благодаря этому Указу хозяйственный оборот России обогатился еще одним имущественным комплексом, правовое положение инвесторов которого в некоторой степени оставалось неясным, как и сама правовая природа, а также новой бумагой, суть которой как ценной до сих пор ставится под сомнение.

По своей природе оно было сравнимо с правовым положением участника общества с ограниченной ответственностью или члена производственного кооператива, но при всех сходствах можно встретить некоторые существенные особенности (например, возможность осуществления права выхода из ПИФа согласно п. 8 Указа в некоторой степени ограничивалась, поскольку в открытом ПИФе управляющая компания принимала на себя обязанность выкупить выпущенные ею инвестиционные паи по первому требованию инвестора в срок, не превышающий 15 рабочих дней с даты предъявления пая к выплате, а в интервальном ПИФе исполнение указанной обязанности управляющей компанией проводилось в сугубо установленные периоды времени, интервалы между которыми не могли составлять более одного года, причем данные промежутки времени, в течение которых возможна была выплата, устанавливались правилами самого ПИФа, а для выхода участника общества с ограниченной ответственностью или члена производственного кооператива такого ограничения по времени не существует - они имеют право потребовать выплаты стоимости своей доли в любой момент в случае выхода из состава юридического лица, членами которого являются. Следует отметить, что п. 19 Указа определялось право инвестора в любое время предъявить управляющей компании требование о выкупе инвестиционного пая, но при этом управляющая компания была обязана выкупить инвестиционный пай в порядке и в сроки, которые установлены правилами паевого инвестиционного фонда и проспектом эмиссии инвестиционных паев. То есть налицо ситуация, когда право требования расходится во временном интервале с обязанностью его удовлетворения).

В.А. Белов отмечает, что "ценность инвестиционного пая, предопределяющая смысл его приобретения, заключается в удостоверенном им требовании его владельца (инвестора) к эмитенту (управляющему компанией) о выкупе пая по цене, соответствующей стоимости имущества, составляющего паевой инвестиционный фонд, приходящейся на инвестиционный пай".

Сейчас правовому регулированию инвестиционных фондов посвящен Федеральный закон "Об инвестиционных фондах" (далее - Закон). В соответствии с указанным Законом (ч. 2 ст. 1) инвестиционный фонд закреплен как находящийся в собственности акционерного общества либо в общей долевой собственности физических и юридических лиц имущественный комплекс, пользование и распоряжение которым осуществляются управляющей компанией исключительно в интересах акционеров этого акционерного общества или учредителей доверительного управления, а согласно ч. 1 ст. 10 Закона ПИФ представляет собой обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией.

Следует признать, что данная конструкция ПИФа, указанная в Законе, представляется небезупречной и была заслуженно подвержена критике в юридической литературе. Однако позиции критиков разделились в отношении правовой природы отношений между пайщиками ПИФа, а также правовой природы имущества, находящегося у пайщиков.

Например, М.В. Плющев в процессе своих исследований установил, что "ПИФ - находящийся в общей долевой собственности физических и юридических лиц... обособленный имущественный комплекс, доля в праве собственности на имущество которого удостоверяется бездокументарной ценной бумагой. Ядро гражданско-правовых отношений, возникающих в процессе функционирования ПИФа, составляют обязательственные отношения по доверительному управлению имуществом... и вещно-правовые отношения общей долевой собственности, опосредуемые специальным видом бездокументарных ценных бумаг[14]".

Однако следует признать более обоснованными выводы В.А. Белова о том, что ПИФ несопоставим с рамками института общей собственности. Автор верно отметил, что: во-первых, не существует такого способа образования общей долевой собственности, как заключение каждым пайщиком в отдельности с управляющей компанией договора доверительного управления имуществом, внесенным в качестве пая в ПИФ; во-вторых, происходит нарушение принципа участия в общем праве собственности - принципа добровольности, ведь не допускается раздел имущества, составляющего ПИФ, а также выдел из ПИФа доли в натуре; в-третьих, пайщики не имеют преимущественного права приобретения доли в праве собственности на общее имущество; в-четвертых, пайщики не связаны никакими юридическими отношениями друг с другом. Как указывает автор: «...законодательная квалификация отношений пайщиков друг к другу и другим лицам по поводу сформированного ими паевого инвестиционного фонда в качестве правоотношений общей долевой собственности, несколько не соответствует признакам данного понятия».

Резюмируя итог в отношении правовой природы ПИФа, отметим, что ее законодательное определение остается до конца не понятным (как жаль, что устанавливать институты, реципированные российским законодателем как печальный опыт отечественной правовой системы в целях привлечения инвестиций, нельзя, поскольку право не знает и не должно знать таких определений).

В соответствии с ч. 1 ст. 14 Закона инвестиционный пай является именной ценной бумагой, удостоверяющей долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд, право требовать от управляющей компании надлежащего доверительного управления паевым инвестиционным фондом, право на получение денежной компенсации при прекращении договора доверительного управления паевым инвестиционным фондом со всеми владельцами инвестиционных паев этого паевого инвестиционного фонда (прекращении паевого инвестиционного фонда), а в ч. 2 ст. 14 делается уточнение о том, что инвестиционный пай не является эмиссионной ценной бумагой, тем самым уже налицо противоречие. Но зачем и кому оно нужно?

На этот вопрос дает ответ В.А. Белов, указывая, что "практическая цель данного предписания очевидна: поставить регулирование выпуска и обращения инвестиционных паев вне сферы действия Закона о рынке ценных бумаг... оставив его в исключительной сфере влияния... ФСФР РФ".

Таким образом, и в отношении природы инвестиционного пая опять приходится утверждать также печальные факты: она не идеальна, она не выдерживает критики, она требует доработки в свете приведения ее в соответствие с общегражданским законодательством[15].

Похожие работы

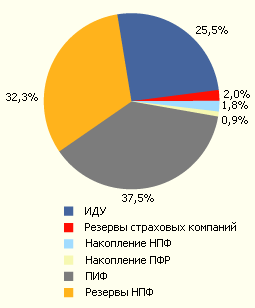

... сегмент коллективных инвестиций стал крупнейшим в структуре рынка управления активами, составив 37,5% в денежном выражении. В основе механизма коллективного инвестирования в РФ лежит институт паевого инвестиционного фонда (ПИФ). Рис.3. Структура рынка коллективных инвестиций на конец 2007 г. Развитие российской экономики и рост благосостояния граждан обусловили внушительный рост сектора ...

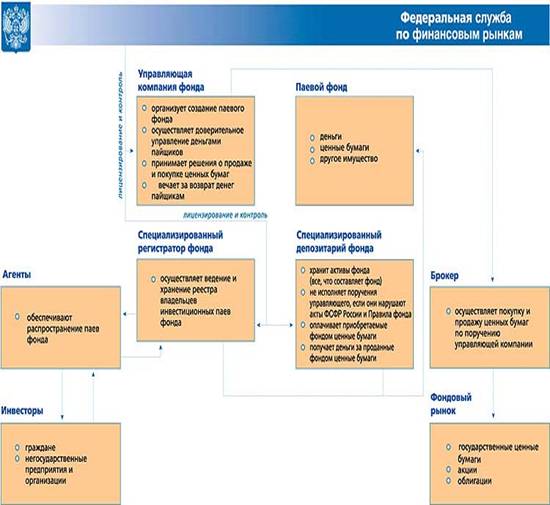

... фонд имеет сложную организационную структуру, а его участники выполняют строго определенные функции, обеспечивая бесперебойное и эффективное функционирование ПИФ и полную защиту интересов инвесторов Управляющая компания осуществляет доверительное управление паевым инвестиционным фондом путем совершения любых юридических и фактических действий в отношении составляющего его имущества, а также ...

... инвестиционного фонда Закона об инвестиционных фондах, иных нормативных правовых актов Российской Федерации, нормативных правовых актов ФКЦБ и Правил доверительного управления паевым инвестиционным фондом. В случае неисполнения этой обязанности специализированный депозитарий несет солидарную ответственность с управляющей компанией перед владельцами инвестиционных паев ПИФа. Спецдепозитарий ...

... , что тенденция к росту цен на недвижимость пока сохраняется, то и приумножения вложенных средств. В последние годы рост цен колебался от 15% - до 45%. Что же касается обычных вкладчиков, то, на мой взгляд, более интересным должно оказаться инвестирование в ПИФы недвижимости4 . Подробнее этот вариант будет рассмотрен ниже, когда речь пойдет непосредственно о ПИФах. Следующий пункт – вложение ...

0 комментариев