Сущность и основы деятельности паевых инвестиционных фондов

Законодательное регулирование деятельности паевых инвестиционных фондов

Анализ деятельности российских паевых инвестиционных фондов

Основные субъекты инвестирования в паевые инвестиционные фонды

Сравнительный анализ различных инструментов инвестирования

Проблемы повышения эффективности деятельности российских паевых инвестиционных фондов

Необходимость и основные направления реформирования законодательства о паевых инвестиционных фондах

Инвестировать средства можно в реальные активы либо в финансовые активы (ценные бумаги) на первичном или вторичном рынках

Навигация

Анализ деятельности российских паевых инвестиционных фондов

Паевые инвестиционные фонды как форма коллективного инвестирования

135256

знаков

8

таблиц

17

изображений

2 Анализ деятельности российских паевых инвестиционных фондов

2.1 Развитие паевых инвестиционных фондов на современном этапе

Закончившийся 2008 год, ураганом пронесшийся над мировыми рынками, не позволил российскому фондовому рынку стать той «тихой гаванью», где инвесторы могли бы переждать мировой финансовый кризис. Американский ипотечный кризис, неумолимо приближавшийся с лета 2007 года, принес мировой финансовой системе поток многомиллиардных списаний долговых активов, банкротств и резкое ухудшение условий кредитования. Однако после снижения российского фондового рынка в I квартале в дальнейшем казалось, что начнут сбываться оптимистичные ожидания. На фоне слабеющего доллара и вливаний ликвидности в мировую финансовую систему росли мировые цены на сырье и энергоносители. Макроэкономические показатели страны были превосходны, и, несмотря на инфляционное давление, темпы роста экономики превосходили ожидания. Формирование нового правительства и тот факт, что Владимир Путин остался во власти, сняли опасения о политической нестабильности после выборов президента Дмитрия Медведева. Индекс РТС установил во II квартале новый абсолютный рекорд, достигнув 2498,1 пункта.

Однако в III квартале кредитный кризис на мировых финансовых рынках настиг и российскую финансовую систему. Усилившиеся в глазах инвесторов политические риски после военных действий в Южной Осетии и «дела Мечела», а также схлопывание раздутого нефтяного пузыря усугубили ситуацию для российского рынка. Цена на «черное золото» упала в 3,5 раза с максимальных уровней и стабилизировалась лишь в районе чуть выше $40 за баррель Urals. Глобальный спрос на сырье упал из-за явных сигналов рецессии в мировой экономике и снижения потребления. Возросшие кредитные ставки, многочисленные дефолты по облигациям, недоверие участников денежного рынка друг к другу и спекулятивное движение на понижение привели к банкротствам даже старейших мировых финансовых институтов. Следствием финансового коллапса стали убытки и списания финансовых компаний по всему миру на сумму около $1 трлн.

В этой ситуации инвесторы предпочли переждать непогоду в наименее рискованных активах, а именно американских долларах и казначейских облигациях, выводя средства со всех развивающихся рынков. По оценкам компании EPFR Global, выведенная сумма составила в 2008 году $67,2 млрд. Это половина всех вложений в развивающиеся рынки за последние 5 лет. Ухудшила ситуацию и раскручивающаяся спираль вынужденных margin calls российских инвесторов, лишившихся кредитных ресурсов. ФСФР неоднократно приходилось останавливать торги на российских биржах и запретить короткие продажи без обеспечения.

В итоге за год российский фондовый рынок уменьшил свою капитализацию втрое, а индекс РТС рухнул на 72,4% до отметки 631,89. Все аналогичные развивающиеся рынки понесли двузначные, хоть и меньшие потери: китайский рынок упал на 65%, бразильский и индийский – более чем на 40%. Рынок США потерял рекордный со времен Великой депрессии 41%, и все основные европейские и азиатские рынки понесли сопоставимые процентные потери.

Пакеты мер, принимаемых мировыми денежными властями и правительствами предполагают масштабные денежные вливания: федеральное казначейство США запланировало на борьбу с кризисом $1,5 трлн, Япония – $275 млрд, Китай выделяет стимулирующий пакет на сумму в $550 млрд, страны Евросоюза – около $220 млрд. Федеральная резервная система США сполна воспользовалась своим любимым инструментом – снижением базовой процентной ставки, доведя ее значение за год с 4,25% до минимальных за последние 50 лет 0,25%.

Меры, предпринятые в России для борьбы с последствиями кризиса, также впечатляют – в различных программах выделено около 5,5 трлн руб. В частности, правительство разместило более 1 трлн. руб. временно свободных средств бюджета на счетах системообразующих банков, а ЦБ уменьшил нормативы обязательного резервирования сразу на 4%, высвободив более 300 млрд. руб. для банковской системы. Через «Внешэкономбанк» из инвестиционного фонда отечественным предприятиям позволили рефинансировать валютную задолженность отечественных предприятий. ВЭБ также начал оказывать поддержку фондовому рынку, на что было выделено 175 млрд. руб. из Фонда национального благосостояния.

По среднему прогнозному показателю «цена / прибыль» на 2009 год российский рынок акций выглядит на фоне остальных беспрецедентно дешевым, – его коэффициент «цена / прибыль» на уровне 3,0 в 2 раза ниже, чем у Бразилии, в 2,5 раза – чем у Китая, в 3 раза – чем у Индии при среднем коэффициенте у развивающихся рынков в 7,0. Замедление российской экономики и некоторое ухудшение макроэкономических показателей, безусловно, вызывают озабоченность, однако все это учтено в текущих ценах активов.

Очевидно, что инвесторы по-прежнему избегают компаний с высоким уровнем долга, а также компаний, наиболее зависимых от цикличных колебаний цен на ресурсы. С другой стороны, на рынке есть эмитенты со здоровым финансовым положением, прозрачными денежными потоками и предсказуемой дивидендной политикой; есть экспортеры, которые выигрывают от девальвации рубля – их выручка деноминирована в растущей валюте, а затраты – в дешевеющих рублях. И те, и другие стоят в разы дешевле, чем их зарубежные аналоги, и могут предложить инвесторам привлекательную доходность.

Начавшийся 2009 год не обещает быть простым. Фондовый рынок будет по-прежнему волатильным и нервозным, особенно в первой половине года. Вместе с тем кризис принесет и новые инвестиционные возможности – резко подешевевшие российские активы хорошего качества в конечном итоге найдут своего покупателя. Ожидающийся рост цен на сырье, в частности нефть, во второй половине 2009 года, выход мировой экономики из кризиса за счет развивающихся стран и катастрофическая перепроданность российского фондового рынка по сравнению с аналогами позволяют смотреть в будущее со сдержанным оптимизмом. При восстановлении международных рынков капитала российский рынок имеет все шансы выйти в лидеры роста.

В первой половине 2008 года, несмотря на потрясения на мировом финансовом рынке, на российском долговом рынке царил позитивный настрой, подкрепленный высокой стоимостью нефти, а также высоким уровнем ликвидности в банковской системе и ставками, редко превышающими 6%. Тем не менее спрос сосредоточивался в основном в «коротких» выпусках эмитентов хорошего кредитного качества.

Ситуация резко изменилась в августе, когда на фоне целого ряда факторов, таких как рост оттока капитала, снижение цен на нефть и базовые металлы, снижение экспортной выручки, ослабление курса рубля, закрытие доступа к внешнему финансированию российским компаниям и кризис доверия между контрагентами, к массовому выводу с рынка средств нерезидентов добавились продажи активов российскими инвесторами.

На фоне нарастания кризиса доверия и закрытия источников финансирования часть инвесторов вынуждена была закрывать позиции в облигационных портфелях практически по любым ценам, что привело к резкому росту доходности бумаг. Наиболее пострадали облигации эмитентов финансового и строительного секторов, розничной торговли, транспортных компаний и предприятий АПК. На текущий момент основной интерес сосредоточен в бумагах 1-го эшелона, доходность которых составляет порядка 15-19%. Доходности по выпускам 2-го эшелона составляют порядка 25%, 3-го – свыше 30% при довольно низкой ликвидности. Для сравнения, на начало года доходность выпусков эмитентов 1-го эшелона составляла менее 9%, 2-го – 9-11%, 3-го – свыше 11%.

На первичном рынке рублевых облигаций за год было размещено займов на 685 млрд руб. Основной объем новых займов пришелся на докризисный период (557 млрд руб.), причем в этот период довольно успешно размещались даже эмитенты 3-го эшелона. С конца лета на рынок выходили преимущественно крупные корпорации и компании с государственным участием, и размещения носили нерыночный характер. Так, за IV квартал РЖД разместило 30 млрд. руб., МТС – 20 млрд. руб., «Газпромбанк» и «Россельхозбанк» – по 10 млрд. руб.

2008 год стал примечателен и объемом дефолтов. Успешные прохождения оферт были возможны в течение I полугодия, при этом эмитенты с невысоким кредитным качеством предлагали более высокие ставки купона, чтобы убедить инвесторов оставить бумаги в рынке. Во II полугодии на фоне глобального кризиса и постоянно ухудшающейся ситуации в России подобная практика перестала срабатывать: к оферте предъявлялись практически все выпуски, независимо от кредитного качества эмитентов. Большинство эмитентов, имевших запас ликвидности, выкупали свои выпуски полностью. Некоторым представителям 1-го и 2-го эшелонов государство опосредованно выделяло необходимые денежные средства, в то же время большинству компаний 3-го эшелона приходилось рассчитывать сугубо на свои силы. В результате около 50 компаний объявили технические дефолты, общий объем неисполненных в срок обязательств оценивается примерно в 37 млрд руб.

В 2009 году на рынке можно ожидать увеличения доли облигаций госкорпораций или компаний с непосредственной поддержкой государства, а также снижения доли эмитентов 3-го эшелона. В ситуации нормализации валютного рынка текущие доходности 1-го и «качественного» 2-го эшелонов являются привлекательными с точки зрения соотношения риск-доходность. В 2009 году «реальная» доходность (за вычетом инфляции) по рублевым облигациям наконец стала положительной. Так, доходности по облигациям таких компаний как «ГидроОГК», МТС, «Вымпелком», ТГК-10 и АИЖК составляют 20% и более.

Рассмотрим деятельность паевых инвестиционных фондов «Добрыня Никитич», «Илья Муромец» и «Дружина».

Открытый паевой инвестиционный фонд облигаций “Тройка Диалог – Илья Муромец”

Цель инвестирования

Фонд нацелен на получение прибыли за счет повышения курсовой стоимости и получения купонного дохода путем инвестирования в российские долговые инструменты – государственные, муниципальные и корпоративные облигации.

Инвестиционная стратегия

Объектами инвестирования являются номинированные в рублях российские государственные, муниципальные и корпоративные облигации, имеющие потенциал роста курсовой стоимости в средне- и долгосрочной перспективе и обладающие достаточным уровнем надежности. Выбор бумаг для данной стратегии основывается на тщательном анализе кредитных качеств эмитента с учетом перспектив положительной переоценки кредитного риска / повышения рейтинга и возможных изменений в рыночной конъюнктуре.

Таблица 2.1 Показатель риска на 31.12.2008

| Показатель | ТД – Илья Муромец (gross) | Индекс TDBI / RUX – Cbonds |

| Стандартное отклонение | 18,78% | 14,23% |

| Коэффициент Шарпа | (1,57) | (2,03) |

| Коэффициент Сортино | (1,40) | (1,89) |

| Коэффициент U-P | 0,53 | 0,36 |

| Корреляция | (0,07) | |

| Альфа | –0,62% | |

| Бета | (0,09) | |

| R-квадрат | 0,00 |

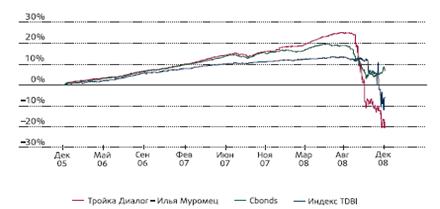

Рис. 2.1 – Динамика стоимости пая инвестиционного фонда «Илья Муромец»

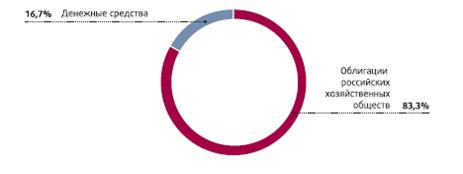

Рис. 2.2 – Структура портфеля фонда «Илья Муромец»

Открытый паевой инвестиционный фонд акций “Тройка Диалог – Добрыня Никитич”

Цель инвестирования

Фонд нацелен на получение дохода на инвестиционном горизонте от года до трех лет путем инвестирования в акции российских эмитентов, имеющих наиболее высокий потенциал роста. Рассчитан на инвесторов, толерантных к высокому уровню риска. Фонд является одним из самых крупных открытых паевых фондов в России.

Инвестиционная стратегия

Фонд инвестирует средства в диверсифицированный портфель акций российских эмитентов, обладающих достаточной ликвидностью и высоким потенциалом роста курсовой стоимости. Данная стратегия использует подход, основанный на совмещении пассивного и активного управления активами фонда. Основная часть – “ядро” – управляется в соответствии со стратегией “покупать и держать”. Отбор акций происходит на базе тщательного фундаментального анализа эмитентов с использованием собственных расчетов справедливой стоимости, а также оценки текущей стоимости акций относительно их долгосрочного потенциала роста. Меньшая часть портфеля используется для спекулятивных операций покупки и продажи ценных бумаг при достижении ими расчетных пороговых ценовых уровней. Портфель фонда сформирован с уклоном в сторону акций компаний с большой капитализацией, “голубых фишек”, с целью повышения ликвидности вложений и уменьшения рисков.

Таблица 2.2 Показатель риска на 31.12.2008 паевого инвестиционного фонда «Добрыня Никитич»

| Показатель | ТД – Добрыня Никитич (gross) | Индекс TDBI / RUX – Cbonds |

| Стандартное отклонение | 51,85% | 65,5% |

| Коэффициент Шарпа | (1,39) | (1,052) |

| Коэффициент Сортино | (1,87_ | (1,765) |

| Коэффициент U-P | 3,32 | 4,60 |

| Корреляция | 0,92 | |

| Альфа | –0,8% | |

| Бета | 0,72 | |

| R-квадрат | 0,85 |

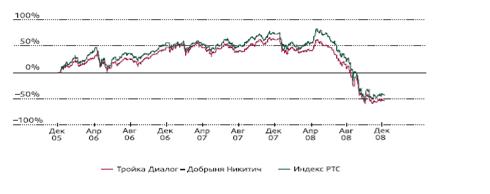

Рис. 2.3 – Динамика стоимости пая паевого инвестиционного фонда «Добрыня Никитич»

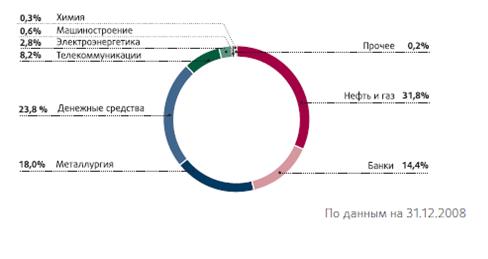

Рис. 2.4 – Структура портфеля фонда «Добрыня Никитич»

Открытый паевой инвестиционный фонд смешанных инвестиций «Тройка Диалог – Дружина»

Цель инвестирования

Фонд нацелен на получение прибыли за счет прироста капитала и получения купонного дохода путем инвестирования в акции и облигации российских эмитентов для обеспечения баланса между приемлемым уровнем риска и ожидаемой доходностью. Стратегия объединяет преимущества консервативной и агрессивной стратегий (“Илья Муромец” и “Добрыня Никитич” соответственно) и рассчитана на инвесторов, предпочитающих долгосрочный взвешенный подход к вложению средств.

Инвестиционная стратегия

Активы фонда инвестированы в диверсифицированный портфель акций и облигаций. Стратегия фонда основывается на динамичном распределении средств между классами активов (акциями и облигациями). Выбор бумаг для данной стратегии основывается на тщательном фундаментальном анализе эмитентов, а также оценке их кредитных качеств. Соотношение облигаций и акций в структуре фонда может меняться в зависимости от конъюнктуры рынка.

Таблица 2.3 Показатель риска на 31.12.2008 «Дружина»

| Показатель | ТД – Дружина (gross) | Индекс TDBI / RUX – Cbonds |

| Стандартное отклонение | 34,37% | 38,3% |

| Коэффициент Шарпа | (1,82%) | (1,478) |

| Коэффициент Сортино | (2,18) | (2,071) |

| Коэффициент U-P | 1,91 | 2,39 |

| Корреляция | 0,59 | |

| Альфа | –0,9% | |

| Бета | 0,52 | |

| R-квадрат | 0,35 |

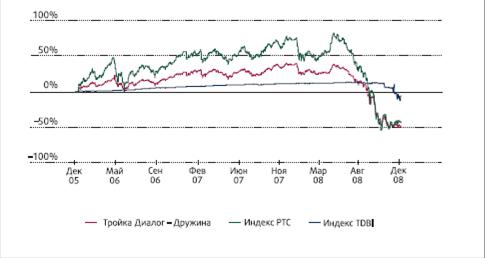

Рис. 2.5 – Динамика стоимости пая паевого инвестиционного фонда «Дружина

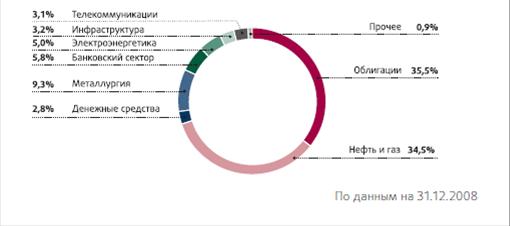

Рис. 2.6 – Структура портфеля фонда «Дружина»

Похожие работы

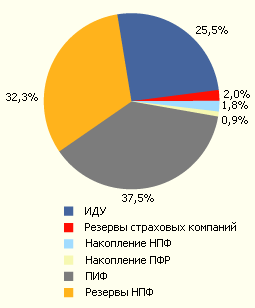

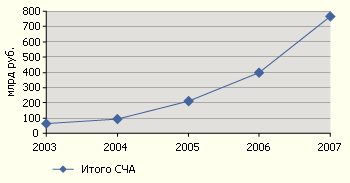

... сегмент коллективных инвестиций стал крупнейшим в структуре рынка управления активами, составив 37,5% в денежном выражении. В основе механизма коллективного инвестирования в РФ лежит институт паевого инвестиционного фонда (ПИФ). Рис.3. Структура рынка коллективных инвестиций на конец 2007 г. Развитие российской экономики и рост благосостояния граждан обусловили внушительный рост сектора ...

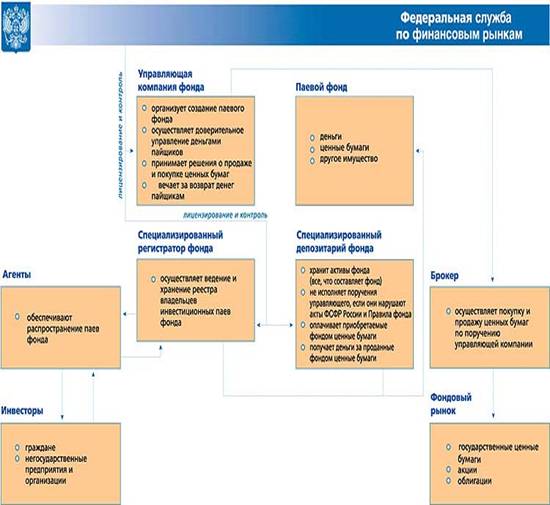

... фонд имеет сложную организационную структуру, а его участники выполняют строго определенные функции, обеспечивая бесперебойное и эффективное функционирование ПИФ и полную защиту интересов инвесторов Управляющая компания осуществляет доверительное управление паевым инвестиционным фондом путем совершения любых юридических и фактических действий в отношении составляющего его имущества, а также ...

... инвестиционного фонда Закона об инвестиционных фондах, иных нормативных правовых актов Российской Федерации, нормативных правовых актов ФКЦБ и Правил доверительного управления паевым инвестиционным фондом. В случае неисполнения этой обязанности специализированный депозитарий несет солидарную ответственность с управляющей компанией перед владельцами инвестиционных паев ПИФа. Спецдепозитарий ...

... , что тенденция к росту цен на недвижимость пока сохраняется, то и приумножения вложенных средств. В последние годы рост цен колебался от 15% - до 45%. Что же касается обычных вкладчиков, то, на мой взгляд, более интересным должно оказаться инвестирование в ПИФы недвижимости4 . Подробнее этот вариант будет рассмотрен ниже, когда речь пойдет непосредственно о ПИФах. Следующий пункт – вложение ...

0 комментариев