Сущность и основы деятельности паевых инвестиционных фондов

Законодательное регулирование деятельности паевых инвестиционных фондов

Анализ деятельности российских паевых инвестиционных фондов

Основные субъекты инвестирования в паевые инвестиционные фонды

Сравнительный анализ различных инструментов инвестирования

Проблемы повышения эффективности деятельности российских паевых инвестиционных фондов

Необходимость и основные направления реформирования законодательства о паевых инвестиционных фондах

Инвестировать средства можно в реальные активы либо в финансовые активы (ценные бумаги) на первичном или вторичном рынках

Навигация

Проблемы повышения эффективности деятельности российских паевых инвестиционных фондов

Паевые инвестиционные фонды как форма коллективного инвестирования

135256

знаков

8

таблиц

17

изображений

3 Проблемы повышения эффективности деятельности российских паевых инвестиционных фондов

3.1 Развитие инструментов инвестирования паевых инвестиционных фондов

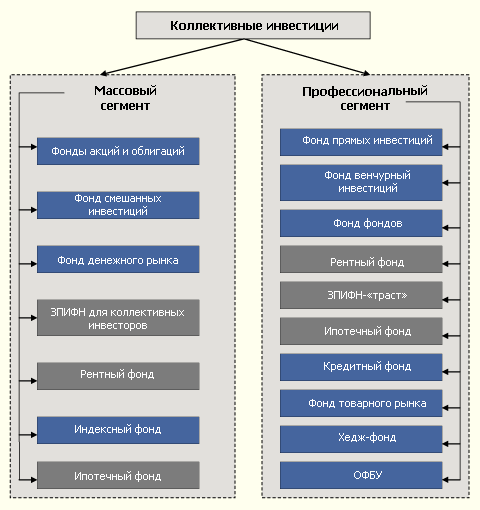

Важным фактором, оказывающим влияние на формирование спроса, является четкая сегментация фондов и, в первую очередь – спецификация статуса ЗПИФов. По своим целям целесообразно закрытые фонды разделить на два принципиально разных типа с различными подходами к регулированию и инвестиционным возможностям.

Первая группа – это так называемые "ПИФы-трасты", то есть фонды, основной задачей которых является оптимизация структуры собственности инвесторов, снижение рисков владения, повышение прозрачности структуры собственников, облегчение налоговой нагрузки при реализации долгосрочных инвестиционных проектов.

Второй тип закрытых фондов – классические коллективные фонды. Основной задачей этих фондов будет предоставление массовым инвесторам возможностей по участию в реализации различных проектов, в первую очередь - строительных. Формат инвестиционных фондов должен обеспечивать возможности легитимного участия инвесторов и в крупных проектах, в том числе нацпроектах "Развитие агропромышленного комплекса", "Доступное и комфортное жилье - гражданам России". Успешная реализация подобного механизма позволит превратить значительную часть населения в класс собственников, а также окажет поддержку повышению стоимости национального богатства.

В общем виде все основные типы фондов должны иметь более четкое позиционирование и регулирования с точки зрения их целевой аудитории - массовых инвесторов, либо ограниченного круга профессиональных квалифицированных инвесторов. Некоторые типы фондов по своим целям и формату могут подходить для всех групп инвесторов, и подобные случаи также необходимо предусмотреть в регулировании отрасли.

Рис. 3.1 – Сегменты целевой модели рынка коллективных инвестиций

Источник: «Эксперт РА»

Рынок коллективного инвестирования должен получить мощный импульс к развитию за счет притока временно свободных средств госкорпораций, а также временно свободных средств государственных бюджетов и фондов разного уровня, а также иных бюджетных средств. Использование инфраструктуры рынка коллективного инвестирования должно решить вопросы повышения эффективности и прозрачности использования средств госкорпораций и госбюджета экономической системой, защиты этих активов от обесценения.

В качестве администраторов управляющие компании должны содействовать реализации всех социально значимых инвестиционных начинаний государства, таких как управление фондом материнского капитала, фондом "военной ипотеки", фондом будущих поколений. Кроме того УК должны привлекаться к управлению инфраструктурными проектами, в том числе реализуемыми через механизмы частно-государственного партнерства, для повышения эффективности использования финансовых ресурсов. Целесообразно сделать обязательным участие УК в реализации всех инвестиционных проектов, поскольку ее участие будет являться гарантией независимости оценки и управления рисками проекта, а также максимальной эффективности использования бюджета проекта.

Необходима разработка нормативной базы, позволяющей обеспечить привлечение инвестиционных ресурсов в долгосрочные проекты по развитию транспортной, энергетической, жилищно-коммунальной, социальной инфраструктуры, реализуемые в формате государственно-частного партнерства, через механизм инфраструктурных облигаций, а в сферу жилищного строительства - через ипотечные ценные бумаги. Инфраструктурные облигации могут быть обеспечены активами, создаваемыми в рамках проектов, постоянными платежами за пользование инфраструктурными объектами, а также иметь различные сроки обращения. С подобной инициативой уже выступала ФСФР. Реализация механизма инфраструктурных облигаций и ипотечных бумаг позволит расширить перечень инструментов для инвестирования финансовых ресурсов с длинными рабочими горизонтами, в первую очередь – пенсионных накоплений, а также резервов НПФ, находящихся в управлении УК.

Огромный потенциал спроса на услуги УК обусловлен необходимостью повышения роли ипотечных ценных бумаг на финансовом рынке. Масштабные государственные планы по улучшению жилищной ситуации населения гарантируют постоянный рост объемов ипотеки и диктует необходимость в повышении ликвидности этого сектора через механизмы секьюритизации. Развитие рынка ипотечных ценных бумаг в будущем способно сформировать класс управляющих, специализирующихся на работе с этими инструментами.

Необходимо привлечение УК к реализации программ по участию государства в создании накопительной части пенсии на паритетных началах с гражданами. При этом эффективное управление этими средствами должно снижать нагрузку на бюджет.

Управляющие компании, а также банки-операторы ОФБУ должны претерпеть ряд изменений для соответствия новым запросам и потребностям рынка. Базовым условием для формирования будущей эффективной структуры рынка должно стать четкое разделение предоставляемых услуг на управление активами профессиональных (квалифицированных) и непрофессиональных (неквалифицированных) инвесторов.

Основную массу населения можно отнести к непрофессиональным и неквалифицированным инвесторам. И потому доступные для населения механизмы коллективного инвестирования должны максимально жестко контролироваться со стороны ФСФР, а деятельность УК в этом направлении должна быть максимально регламентирована.

Потребность в столь жестком контроле продиктована необходимостью минимизировать риски непрофессиональных инвесторов на системном уровне. Основными мерами могут выступать требования к детализации инвестиционных деклараций при ужесточении перечня допустимых типов финансовых инструментов, выделение отдельного типа лицензий на право управления средствами неквалифицированных инвесторов.

Профессиональные квалифицированные инвесторы должны иметь более широкие инвестиционные возможности. Расширение спектра возможно за счет разрешения на работу с более рисковыми финансовыми инструментами. Для создания этих возможностей для квалифицированных инвесторов должен быть максимально расширен круг допустимых финансовых инструментов за счет ослабления требований законодательства к структуре и составу активов. При этом для поддержания стабильности рынка расширение перечня доступных финансовых инструментов должно сопровождаться усилением требований к системам управления рисками, а также требованиям к профессионализму риск-менеджеров в УК.

Начало разделения рынка на сегменты по критерию профессионализма уже положено. Требования к квалификации инвесторов содержатся в последней редакции закона "Об инвестиционных фондах", институт хедж-фонда появился в редакции "Положения о составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов" от 20 мая 2008 года. Однако до формирования эффективно работающей риск-ориентированной инфраструктуры рынка еще далеко.

Развитие рынка коллективных инвестиций должно сопровождаться адекватным развитием его инфраструктуры:

· повышением качества законодательства отрасли;

· внедрением единых стандартов раскрытия информации на основе GIPS для управляющих компаний и обязательного характера применения этих стандартов;

· обязательным внедрением института риск-менеджмента в организационную структуру УК;

· повышением роли профессиональных саморегулируемых организаций (СРО), а также рейтинговых агентств в системе коллективных инвестиций;

· повышением квалификации специалистов по финансовому консультированию и появлением соответствующей дисциплины в системе высшего образования. Совершенствование законодательной базы отрасли позволит снизить риски всех участников рынка. УК должны иметь четкие правила работы на рынке, которые будут поддерживать развитие добросовестной конкуренции. Инвесторам качественное законодательство гарантирует дополнительную защиту их прав, а также снижение рисков, связанных с сотрудничеством с УК.

Внедрение стандартов GIPS в отрасли и обязательность использования единого стандарта раскрытия информации о результатах управления должны радикальным образом улучшить конкурентную среду рынка, повысить информационную прозрачность компаний, а также снизить риски инвесторов. Также применение GIPS должно оказать позитивное влияние на внутренние процессы УК, поскольку соответствие GIPS требует наличия хорошо отлаженных бизнес-процессов, а также управления активами с поправкой на риск.

Профессиональное сообщество в 2008 году активизировало свои усилия в сфере внедрения GIPS. Так, решением НП "Национальная лига управляющих" было инициировано создание комитета по разработке и внедрению GIPS.

Развитие индустрии управления активами и коллективных инвестиций должно сопровождаться возрастающим контролем над рисками, сопутствующими этой деятельности. Помимо законодательных ограничений должны происходить процессы по повышению культуры риск-менеджмента в среде управляющих. Эта цель должна достигаться за счет реализации комплекса мер. Во-первых, необходимо обязательное присутствие риск-менеджера в организационной структуре всех УК. Во-вторых, риск-менеджеры должны обладать высокими полномочиями с точки зрения влияния на принятие инвестиционных решений, при этом полномочия и статус должны быть официально закреплены во внутренних документах УК. Типовые регламенты, определяющие полномочия и статус риск-менеджеров, могут разрабатываться рабочей группой, объединяющей представителей рынка, СРО, регулятора, рейтинговых агентств, аудиторов и консультантов, независимых экспертов.

Требования по организации риск-менеджмента в социально значимых структурах коллективного инвестирования, в первую очередь – розничных, должны быть особенно высоки. Здесь возможен механизм, аналогичный институту "назначенного актуария" в страховании, когда риск-менеджеру будет вменяться в обязанность уведомлять регулирующий орган о систематических нарушениях положений управления рисками, либо о принятии решений без учета позиции риск-менеджера.

Повышение информационной прозрачности отрасли и конкуренции, а также рост качества предоставляемых услуг должны сопровождаться поддержкой со стороны профессиональных объединений – СРО, рейтинговых агентств как институтов независимой оценки деятельности УК. Деятельность СРО должна помогать регулятору в разработке нормативных актов, отвечающих потребностям рынка. Вторым аспектом активности СРО должна стать профессиональная сертификация участников, а также разработка кодексов этики и управления, направленных на повышение добросовестности конкуренции, качества услуг УК.

Рейтинговые агентства, являясь независимыми институтами оценки надежности и качества услуг УК, должны участвовать в создании открытой и простой практики отбора управляющих в государственных и негосударственных тендерах. При этом целесообразно введение в бизнес-практику "писем комфорта" со стороны регулирующих органов, регламентирующих процесс использования рейтинговых оценок при проведении тендеров.

Ускоренное развитие отрасли должно сопровождаться повышением уровня подготовки кадров, в первую очередь – финансовых консультантов. Основой создания профессиональных финансовых консультантов должна стать соответствующая специализация в рамках системы высшего экономического образования. Повышение профессионализма финансовых консультантов должно ускорить процесс повышения финансовой грамотности населения, и, соответственно, способствовать процессу развития всей финансовой системы страны.

Важным средством стимулирования участия розничных инвесторов на финансовом рынке могут стать компенсационные и страховые механизмы. В соответствии со "Стратегии развития финансового рынка Российской Федерации на 2006-2008 годы", утвержденной распоряжением правительства Российской Федерации от 1 июня 2006 года № 793-р, уже к концу 2008 года должна быть завершена работа над проектом федерального закона "О компенсациях гражданам на рынке ценных бумаг".

В соответствии с этим проектом предполагается установить круг лиц, в отношении которых будут действовать компенсационные механизмы, юридическую форму, статус и требования к управлению компенсационными схемами; порядок формирования имущества компенсационных фондов, требование об обязательном участии в компенсационных схемах участников финансового рынка, требования к компенсационным выплатам. Также в целях защиты инвесторов следует урегулировать вопросы исключения участников финансового рынка из числа участников компенсационных схем, порядок защиты прав их клиентов в этом случае, осуществление государственного контроля и надзора за деятельностью компенсационных механизмов, в том числе необходимые полномочия контролирующего органа.

Работа по продвижению идеи внедрения компенсационных механизмов для населения ведется и со стороны ФСФР: необходимость появления подобных схем отражена в докладе ФСФР о мерах по совершенствованию регулирования и развития рынка ценных бумаг на 2008-2012 годы. Кроме того, регулятором был подготовлен проект федерального закона "О компенсациях физическим лицам на финансовых рынках", который будет регламентировать работу компенсационного механизма на рынке доверительного управления активами.

Концепция законопроекта предусматривает наделение функциями по обязательному страхованию участников рынка АСВ, поскольку это не только позволит существенно сократить расходы государства на создание системы страхования инвестиций, но и создать целостный механизм защиты широкого круга инвесторов на финансовых рынках. Имущество АСВ будет формироваться за счет обязательных страховых взносов инвестирующих организаций – участников системы обязательного страхования. При этом участие в системе страхования инвестиций будет обязательным условием деятельности для участников рынка ценных бумаг (в частности УК, НПФ, ИК) при работе с физическими лицами – неквалифицированными инвесторами.

В соответствии с международной практикой проект закона предусматривает компенсации инвесторам в случаях, главным образом связанных с нарушением участниками рынка своих обязательств перед клиентами, например. в связи с потерей компанией способности выполнять свои обязательства перед третьими лицами, а также при совершении профучастниками уголовных нарушений.

В дополнение к обязательной компенсационной системе необходимо создать условия для формирования добровольных компенсационных и страховых схем. Реализация этой задачи возможна на основе создания страховых фондов СРО профессиональных участников финансового рынка. Участие финансового института в таких схемах должно обязательно доводиться до сведения розничных клиентов при привлечении их денежных средств на финансовый рынок. Этот порядок будет одним из способов сокращения числа компаний, незаконно привлекающих средства граждан.

В сферу деятельности компенсаторных и страховых механизмов не должны попадать рыночные риски, которые на себя принимают инвесторы. Иными словами, ни в каком случае не должен возникать элемент гарантирования доходности, а также сохранности суммы инвестиций. Рыночный риск должен целиком лежать на инвесторе, и только система риск менеджмента УК может уменьшить этот риск и, соответственно, повысить вероятность получения дохода от вложения средств. Основные риски, влияние которых на инвесторов должно нивелироваться за счет системы компенсаций – операционные риски управляющих, инфраструктурные риски, связанные с обязательствами депозитариев и спецдепозитариев, аудиторов УК, а также фидуциарные и агентские риски.

Еще два-три десятилетия назад финансовые системы развитых стран довольно точно можно было разделить на два вида: "банковские" – страны континентальной Европы, Япония и "фондовые" – Великобритания, США и другие англосаксонские страны. Один из показателей относительной роли рынка акций - "капитализация-ВВП". В англосаксонских странах он заметно превышает 100%, в то время как в Италии, Германии, Франции и Японии в 2004 году он составлял не более 80%. Об относительной роли рынка акций говорит и показатель "эмиссия акций-валовые инвестиции". В странах с финансовыми рынками, близкими к англо-саксонской модели, он был выше в среднем в два - три раза.

Таблица 3.1 Сравнительные характеристики континентальной и англо саксонской моделей финансового рынка

| Критерии | Континентальная модель | Англосаксонская модель |

| Отношение капитализации к ВВП | 80-100% | 150-180% |

| Отношение активов банков к ВВП | 50-100% | 150-300% |

| Система права | Нормативная | Прецедентная |

| Основные финансовые посредники | Банки | Небанковские организации: УК, инвестиционные компании, брокерские компании и т. д. |

| Количество владельцев акций | 40-60% населения | 50-70% населения |

| Роль государства | Активное государственное регулирование экономики | Либеральное регулирование экономики. Значительная роль профессиональных объединений и саморегулируемых организаций (СРО) |

| Подход к регулированию | Наличие одного глобального регулятора. Государственное регулирование осуществляется главным образом на основе нормативно-правовых актов | Наличие отдельного регулятора для каждого рынка. Значительная роль саморегулируемых организаций (СРО) и профессиональных объединений |

Источник: «Эксперт РА», СМИ

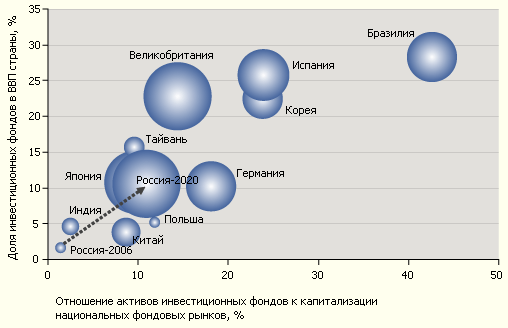

По основным характеристикам финансовую систему РФ можно классифицировать скорее как континентальную, нежели чем англосаксонскую, и потому наиболее логичным ориентиром для определения целей развития рынка инвестиционных фондов в России могут служить немецкий и японский рынки коллективного инвестирования. Это страны с доминированием банковской системы в экономике, умеренным весом систем коллективного инвестирования в ВВП и при этом значительной финансовой мощью инвестиционных фондов, с точки зрения аккумулированных активов.

К 2020 году российский рынок коллективных инвестиций должен значительно повысить свой вес по отношению к ВВП страны, а также являться важнейшим инфраструктурным звеном в финансовой системе РФ. Принимая во внимание характер развития российского финансового рынка с доминированием банков, система коллективных инвестиций должна являться второй по значимости с позиции аккумулирования средств и вовлечения их в финансовый оборот.

По базовым качественным характеристикам рынок должен догнать развитые экономики с континентальным типом организации национальных финансовых систем и доминированием банковских структур, а по количественным параметрам – войти в число 5-7 крупнейших национальных финансовых рынков. Совокупно целевые показатели развития сегмента коллективных инвестиций как части финансовой системы РФ можно представить следующим образом:

Таблица 3.2 Сводные целевые показатели российского рынка коллективных инвестиций до 2020 года

| 2006 год | 2020 год | |

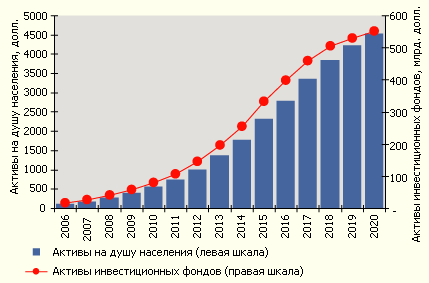

| Активы инвестиционных фондов | 16 млрд долл | 550 млрд долл |

| Объем активов инвестфондов на душу населения | 112 долл | 4 000 долл |

| Отношение активов инвестфондов к ВВП | 1,6% | 10,58% |

| Капитализация фондового рынка | 1,1 трлн долл | 5 трлн долл |

| Отношение активов инвестфондов к капитализации рынка | 1% | 11% |

Таблица 3.3 Дополнительные целевые индикаторы российского рынка коллективных инвестиций в 2020 году

| Параметры | Цель – 2020 |

| Количество частных инвесторов | 20 млн человек |

| Количество инвестиционных фондов | 2500 |

| Средний размер фонда | 220 млн долларов |

| Количество УК | 1000 |

| Средний временной горизонт инвестиционных вложений физических лиц | 5 лет |

| Средний временной горизонт инвестиционных вложений корпоративных клиентов УК | 3 года |

Источник: расчеты "Эксперта РА

Рис. 3.1 – Целевые качественные показатели развития российского рынка коллективных инвестиций к 2020 году

Рис. 3.2 Рост основных показателей рынка коллективного инвестирования

Достижение подобных целей требует поддержания высокого среднего темпа роста активов отрасли – на уровне 25-30% в год. Соответственно, в ближайшие годы мы ожидаем опережающие темпы роста – до 60-70% в год, с замедлением до 10-15% в год по мере укрупнения и становления рынка. Здесь следует отметить, что основной "прорыв" должен произойти уже в ближайшие годы, именно в 2009-2012 годах рынок должен находиться в фазе агрессивного роста, и именно этот рост станет залогом успеха и возможности дальнейшего устойчивого развития.

Рис. 3.3 – Прогноз изменения структуры рынка коллективных инвестиций по активам в 2007 – 2020 годах

Похожие работы

... сегмент коллективных инвестиций стал крупнейшим в структуре рынка управления активами, составив 37,5% в денежном выражении. В основе механизма коллективного инвестирования в РФ лежит институт паевого инвестиционного фонда (ПИФ). Рис.3. Структура рынка коллективных инвестиций на конец 2007 г. Развитие российской экономики и рост благосостояния граждан обусловили внушительный рост сектора ...

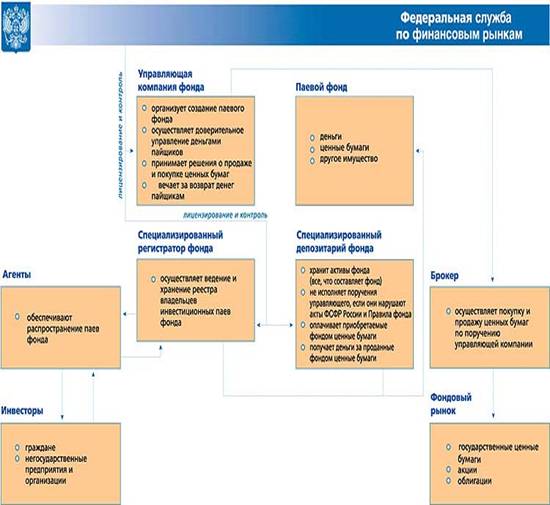

... фонд имеет сложную организационную структуру, а его участники выполняют строго определенные функции, обеспечивая бесперебойное и эффективное функционирование ПИФ и полную защиту интересов инвесторов Управляющая компания осуществляет доверительное управление паевым инвестиционным фондом путем совершения любых юридических и фактических действий в отношении составляющего его имущества, а также ...

... инвестиционного фонда Закона об инвестиционных фондах, иных нормативных правовых актов Российской Федерации, нормативных правовых актов ФКЦБ и Правил доверительного управления паевым инвестиционным фондом. В случае неисполнения этой обязанности специализированный депозитарий несет солидарную ответственность с управляющей компанией перед владельцами инвестиционных паев ПИФа. Спецдепозитарий ...

... , что тенденция к росту цен на недвижимость пока сохраняется, то и приумножения вложенных средств. В последние годы рост цен колебался от 15% - до 45%. Что же касается обычных вкладчиков, то, на мой взгляд, более интересным должно оказаться инвестирование в ПИФы недвижимости4 . Подробнее этот вариант будет рассмотрен ниже, когда речь пойдет непосредственно о ПИФах. Следующий пункт – вложение ...

0 комментариев