Характеристика джерел формування валового доходу

Управління умовно-постійними і змінними витратами

Методика обліку результатів комерційної діяльності

Узагальнення зарубіжного і вітчизняного досвіду створення банківських резервів

Банківські активи, які центральні банки дозволяють використовувати для задоволення резервних вимог

Оцінка ефективності діяльності ”Укрсоцбанку” за 2004-2006 р.р

Обгрунтування вартості банківських послуг ( 2007 рік) з урахуванням структури витрат

Пошук оптимальної методики рейтингового оцінювання

Шляхи покращення конкурентоздатності вітчизняних банків

Навигация

Управління умовно-постійними і змінними витратами

Планування доходів та витрат в комерційному банку

154620

знаков

13

таблиц

2

изображения

1.2. Управління умовно-постійними і змінними витратами

Витрати комерційного банку можна класифікувати за формою і способом обліку. За формою розрізняються змінними витратами (процентні витрати), відносно постійними (безпроцентні) та інші витрати.

Змінні витрати складаються з відсотків, сплачених клієнтам по вкладах до запитання і термінових депозитів, депозитам інших банків, за кредитні ресурси, куплені в інших банків, випущеним цінним паперам.

Відносно постійними витрати включають частина загальбанківських операційних витрат і усі витрати на зміст апарата керування .

Інші витрати зв'язані зі створенням резервів, які відносяться на собівартість банківських операцій, сплатою податків, збитками від спекулятивних операцій на ринку цінних паперів, валютному ринку , від продажу майна банку і т.д.

По способі обліку виділяють три групи витрат:

1) операційні і різні витрати банку;

2) витрати на зміст апарата керування;

3) штрафи, пені і неустойки, сплачені банком.

До операційних і різних витрат банку відноситься частина податків, що сплачуються банком, що сплачуються відсотки за притягнуті ресурси, амортизація основних фондів, знос МБП і нематеріальних активів, витрати по оренді, на рекламу, оплату послуг обчислювальних центрів, поштові і телеграфні витрати, плата за навчання, за бланки, магнітні носії інформації, пакувальні матеріали і деякі інші витрати некапітального характеру. Як видно з цього переліку, операційні витрати поділяються на процентні, безпроцентні та інші. До операційних витрат банку відноситься тільки частина податків банку: податок на майно, податок на користувачів автомобільних доріг , податок із власників транспортних засобів, податок на придбання автотранспортних засобів, податок на землю, податок на додану вартість, спеціальний податок у фонди фінансової підтримки найважливіших галузей народного господарства. Усе це – податки, які відносяться на собівартість банківських операцій. Податок на прибуток на відміну від перерахованих операцій сплачується з балансового прибутку банку, тобто є одним з напрямків її розподілу.

До другої групи - витрати на зміст апарата керування - відносилася зарплата, премія й інші виплати стимулюючого і характеру, що компенсує, перерахування у фонди соціального призначення, витрати по змісту будинків, устаткування і легкових автомобілів, на охорону, представницькі, командировочні і канцелярські витрати та ін. По характеру ця група витрат відноситься до безпроцентних витрат [16, с.39- 42].

Деякі витрати можуть відноситися на видаткові рахунки банку, тобто на собівартість його операцій, у межах законодавчих норм. Це - витрати на відрядження, компенсації за службові поїздки на особистих автомобілях, представницькі витрати, витрати на рекламу, процентні витрати на оплату міжбанківського кредиту.

Виділяється також група витрат, що відноситься безпосередньо на рахунок "Прибутки та збитки звітного року": збитки від розкрадань, прорахунки і нестачі по касових операціях, збитки від прийняття неплатоспроможних і фальшивих грошових знаків і монети. Усі ці витрати по змісту представляють прямі збитки банку.

Відносно постійними витратами комерційного банку є:

· заробітна плата;

· придбання або виготовлення бланків і канцелярських товарів;

· утримання приміщень, охорони та протипожежної сигналізації

· амортизаційні відрахування та інші.

Змінними витратами банку є:

· виплата процентів по вкладах, депозитах і міжбанківському кредиту;

· плата за послуги регіональної розрахункової палати і регіонального розрахунково-касового центру;

· витрати на рекламу;

· витрати на відрядження;

· поштово-телеграфні витрати та інші

У останні роки спостерігається зріст питомої ваги видатків на виплату відсотків по вкладах клієнтів. Це пояснюється, по-перше, підвищенням рівня процентних ставок по депозитах у результаті посилення конкурентної боротьби і по-друге, збільшенням питомої ваги депозитних рахунків у загальній сумі притягнутих коштів.

Банки, що виконують міжнародні розрахункові операції, сплачують комісійні банку, що виконує доручення на здійснення операцій (акредитивних, інкасових і ін.). Але кінцевим платником виступає клієнт банку, із доручення якого проведена операція. Банк у повному обсязі списує з його рахунку сплачену їм комісію. Видатки банку на утримання й експлуатацію будинків і устаткування, оплату персоналу і соціальні посібники носять щодо постійний характер. Їхня питома вага в загальній сумі видатків банку дуже значний.

Визначена частина коштів банка витрачається на створення резервів. Інші видатки в рахунку прибутків і збитків банку показуються по статті «Інші операційні видатки». Це внески, видатки на рекламу, інвентар і матеріали, на оплату послуг аудиторських фірм, судові і транспортні витрати, а також деякі види податків. Зріст операційних видатків не тільки відбиває несприятливий стан кон'юнктури ринку, на якому банк залучає ресурси, але і може свідчити про погіршення менеджменту [29, с.716-745].

Особлива увага заслуговує оцінка двох груп статей: видатки, пов’язані з забезпеченням функціонування банку (особливо адміністративно-господарські) і видатки, пов’язані з підвищенням ризикованості банківської діяльності (створення обов’язкових і інших страхових резервів).

Управління витратами — це процес цілеспрямованого формування витрат щодо їхніх видів, місць та носіїв за постійного контролю рівня витрат істимулювання їхнього зниження. Воно є важливою функцією економічного механізму будь-якого підприємства. Система управління витратами має функціональний та організаційний аспекти.

Вона включає такі організаційні підсистеми: пошук і виявлення чинників економії ресурсів; нормування витрат ресурсів; планування витрат за їхніми видами; облік та аналіз витрат; стимулювання економії ресурсів і зниження витрат. Такими підсистемами керують відповідні структурні одиниці підприємства залежно від його розміру (відділи, бюро, окремі виконавці). Виявлення й використання чинників економії ресурсів, зниження витрат є обов'язком кожного працівника підприємства, передусім спеціалістів і керівників усіх рівнів [30, с. 30 – 34].

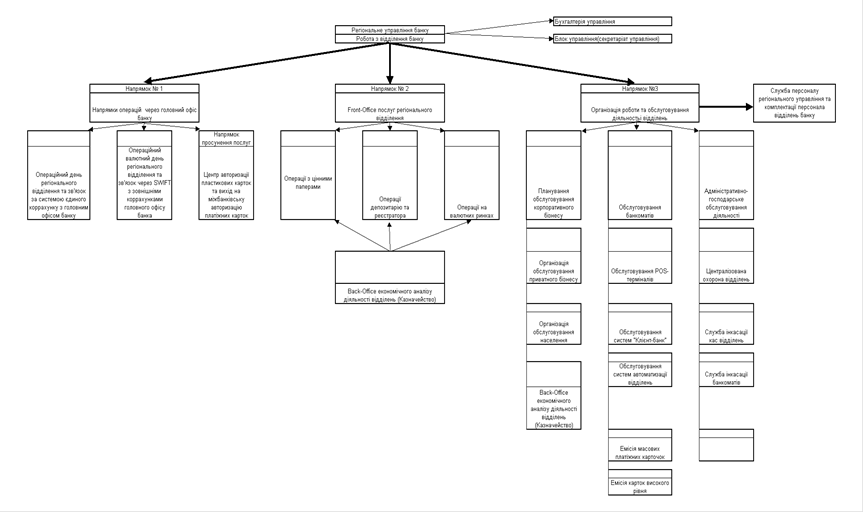

Організаційна структура банку схожа з іншими підприємницькими структурами і регламентується Законами України "Про господарські товариства", "Про банки і банківську діяльність" і т. д.

Безпосередньо діяльністю комерційного банку керує правління, що несе відповідальність перед загальними зборами акціонерів і радою банку (рис.1.1)

Кредитну стратегію та кредитну політику банку формує кредитний комітет. Він виконує такі функції: затверджує організаційну структуру процесу кредитування, встановлює напрямки диверсифікації кредитного портфеля, аналізує кредитний ризик портфеля та інших суттєвих ризиків, що пов'язані з кредитуванням, оцінює адекватність резервів на можливі втрати за позиками, приймає рішення щодо надання "великих" кредитів та періодичне списання безнадійних позик. Контроль за фінансово-господарською діяльністю банку здійснює ревізійний комітет. Без його висновку загальні збори акціонерів не правомочні затвердити баланс.

Рис.1.1 Організаційна структура банку

Розподіл на управління та служби, а також підрозділу їхньої підтримки, проведено по всій системі банку. Управління витратами в банку передбачає їхню диференціацію за місцями та центрами відповідальності. Місце витрат — це місце їхнього формування (управління, служба, підрозділ). Під центром відповідальності розуміють організаційну єдність місць витрат з центром, відповідальним за їхній рівень. Формування місць витрат і центрів відповідальності здійснюється за функціональною та територіальною ознаками.

У першому випадку витрати локалізуються в певній функціональній сфері діяльності (маркетинг, матеріально-технічне забезпечення,технічне обслуговування управління). Територіальні місця витрат і центри відповідальності включають організаційні підрозділи банку (відділи, філіали), які відокремлені просторово. За центрами відповідальності складаються кошториси (планові витрати), обчислюються фактичні витрати.

Це уможливлює ефективний контроль за витрачанням ресурсів. При цьому важливе значення має поділ витрат стосовно кожного центру відповідальності на прямі й непрямі, змінні та постійні. Перший поділ має істотне значення для визначення собівартості окремих банківських продуктів (калькулювання). Прямі витрати безпосередньо відносять на продукцію центрів відповідальності (місць витрат), а непрямі — формуються в цих центрах, а потім розподіляються між окремими видами продукції. Поділ витрат на змінні та постійні стосовно центрів відповідальності (місць витрат) важливий для складання так званих гнучких кошторисів та оцінки діяльності. Таке розмежування витрат дає змогу оперативно обчислювати кошториси для різних варіантів обсягу ефективності діяльності, а також перераховувати планові витрати на фактичний обсяг продукції під час аналізу та оцінки роботи підрозділів.

Оцінку діяльності центрів дискреційних витрат здійснюють на підставі результатів виконання бюджетів цих центрів. Розробку стандартів витрат здійснюють підрозділи, які відповідають за ті чи інші статті витрат.

Основою обліку за центрами відповідальності є закріплення витрат і доходів за керівниками різних рівнів і систематичний контроль за виконанням ними затверджених бюджетів [42, с.74-79].

У зв'язку з цим, першим кроком організації такого обліку є виділення відповідних центрів з метою закріплення відповідальності. Для виділення центрів відповідальності насамперед беруть до уваги організаційну структуру банку, посадові інструкції, які встановлюють права і обов'язки конкретних працівників.

Більшість підрозділів банку є центрами витрат. Центр витрат — центр відповідальності, керівник якого контролює установлені норми витрат.

Установлені норми витрат - це граничні витрати на окремі операції за даних організаційно-технічних умов функціонування. Вони є важливим чинником забезпечення режиму жорсткої економії і відповідно конкурентоспроможності банку.

У процесі планування встановлюються граничні (допустимі) загальні витрати в підрозділах і в цілому по банку (кошториси). Фактичний рівень витрат обчислюється заданими поточного обліку. Порівняння фактичних витрат з плановими (нормативними) дає змогу в процесі аналізу оцінювати роботу підрозділів з використання ресурсів, з'ясовувати причини відхилень фактичних витрат, від планових і відповідно стимулювати працівників банку до їхнього зниження.

Похожие работы

... інформацією можна було скористатися при прийнятті кадрових і інших рішень, необхідно правильно організувати збереження інформації з результатів атестації. Розділ 2. Аналіз діючої системи управління персоналом в комерційному банку АКБ “Приватбанк” 2.1 Загальна характеристика інфраструктури АКБ “Приватбанк” Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбі ...

... можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті. Розділ 2. Організація депозитних операцій з фізичними особами в комерційному банку ТОВ “Укрпромбанк” 2.1 Загальна характеристика економічної діяльності ТОВ “Укрпромбанк” 2.1.1 Короткі відомості про банк У 1989 році рішенням загальних зборів ...

... сть у сфері культури та спорту, відпочинку та розваг 891 906 926 929 944 975 999 1015 1048 РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ СИСТЕМИ ОПЛАТИ ПРАЦІ ПЕРСОНАЛУ В КОМЕРЦІЙНОМУ БАНКУ АКБ “ПРИВАТБАНК” 2.1 Аналіз оплати праці в комерційному банку АКБ “Приватбанк” Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбільш динамічно в Україні, і займає лідируючі позиц ...

... не можна назвати сконцентрованою на сегменті. Розвиток філіальної мережі, розширення сфери впливу Головного банку призводять до Етапи розробки стратегії комунікацій Визначення цільової аудиторії. (отримувачі комунікаційних звернень- групи клієнтів, окремі особи, шари населення) Для АКБ «МТ-Банк» склалася досить неоднозначна ситуація. Увійшовши вже через два з половиною років функціонування на ...

0 комментариев