Характеристика джерел формування валового доходу

Управління умовно-постійними і змінними витратами

Методика обліку результатів комерційної діяльності

Узагальнення зарубіжного і вітчизняного досвіду створення банківських резервів

Банківські активи, які центральні банки дозволяють використовувати для задоволення резервних вимог

Оцінка ефективності діяльності ”Укрсоцбанку” за 2004-2006 р.р

Обгрунтування вартості банківських послуг ( 2007 рік) з урахуванням структури витрат

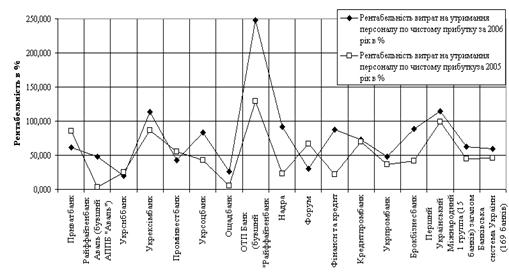

Пошук оптимальної методики рейтингового оцінювання

Шляхи покращення конкурентоздатності вітчизняних банків

Навигация

Обгрунтування вартості банківських послуг ( 2007 рік) з урахуванням структури витрат

Планування доходів та витрат в комерційному банку

154620

знаков

13

таблиц

2

изображения

2.3. Обгрунтування вартості банківських послуг ( 2007 рік) з урахуванням структури витрат

Вартість банківських послуг визначається залежно від їх виду з урахуванням прямих витрат — безпосередньо пов'язаних з виконанням послуг, невигідних (загальнобанківських) витрат і планових накопичень в розмірах, що забезпечують функціонування банку на принципах комерційного розрахунку.

До прямих витрат по наданню банківських послуг відносяться:

· заробітна плата працівників, що виконують послуги з урахуванням відрахувань на соціальне страхування, до пенсійного фонду і інші цілі;

· вартість витрачених матеріалів (папір і ін.);

· амортизаційні відрахування на основні фонди, що безпосередньо використовуються при наданні послуг;

· операційні витрати (оплата інкасації і охорони при розрахунку послуг з касового обслуговування, поштово-телеграфні витрати по операціях клієнтів при розрахунковому обслуговуванні і ін.).

До накладних відносяться витрати на утримання апарату управління і інших структурних підрозділів загального призначення комерційного банку, витрати на, господарські відрядження, включаючи службовий транспорт, витрати на утримання будівель, підготовку кадрів і ін. Величина не накладних витрат у витратах на конкретні види банківських послуг визначається виходячи з процентного відношення загальнобанківських витрат по фінансовому плану на рік по комерційному банку до фонду оплати праці працівників, що виконують послуги [22, с.33- 39].

Планові накопичення визначаються як відношення планового прибутку комерційного банку до загальної суми витрат по фінансовому плану.

При визначенні вартості послуг, на виконання яких є цінники або калькуляції інших організацій (консультації, участь в експертизі проектів, складання проектно-кошторисної документації, здійснення технічного нагляду і ін.), ці цінники і калькуляції можуть бути використані комерційним банком з внесенням відповідних коректив залежно від конкретних умов їх застосування.

У кожному конкретному випадку види банківських послуг, їх об'єми, порядок і періодичність надання, розміри плати визначаються по взаємній згоді клієнта і комерційного банку в договорі. При цьому враховуються фінансові можливості клієнта, складність питання, кваліфікація консультанта, інтереси банку в частині закріплення і залучення клієнтури і ін. При визначенні вартості банківських послуг в необхідних випадках враховується податок на додану вартість.

За умов нестабільного економічного розвитку, що спостерігається в Україні протягом останнього десятиріччя, передбачити рівень інфляції, визначити ризиковість банківської установи, а також зпрогнозувати темпи росту, які насправді перетворилися на темпи економічної кризи (падіння), не вдається навіть на макроекономічному рівні. Тому вітчизняні банки при встановленні депозитної ставки орієнтуються на рівень облікової ставки НБУ та пропонують клієнтам плаваючу ставку, яка переглядається в разі зміни облікової ставки. Несприятливі економічні процеси змусили банки перейти до короткострокового залучення коштів, коли депозити приймаються на такий період часу, у межах якого темпи інфляції більш чи менш точно можуть бути передбачені. Використання облікової ставки НБУ як орієнтиру щодо пропозиції ставок за депозитними рахунками цілком обґрунтоване, оскільки в обліковій ставці очікуваний рівень інфляції вже врахований, а в Україні саме інфляція є головним чинником, що впливає на рівень банківських ставок [47, с. 10-11].

АКБ "Укрсоцбанк" надає повний пакет традиційних та інноваційних послуг, що відповідають міжнародним банківським стандартам.

Банк пропонує відкриття та обслуговування поточних рахунків клієнтів для здійснення розрахунків підприємства в національній та іноземній валютах. Для великих корпоративних клієнтів, які мають розгалужену мережу структурних підрозділів, ми пропонуємо індивідуальні умови їх обслуговування, в т. ч. стандартизовані тарифні пакети, організацію прийому платежів за товари (послуги) компанії через філіальну мережу банку по всій Україні, управління консолідованими фінансовими потоками підприємства.

Витрати на обслуговування поточних рахунків — це найдешевший ресурс ”Укрсоцбанку”. Тому збільшення його частки у ресурсній базі зменшує процентні витрати банку, але різко збільшувати такий інструмент складно, оскільки зростання величини поточних рахунків невигідне клієнтам банку, а нові господарські суб'єкти з'являються не дуже часто.

Стабільний рівень залучення коштів, зважена політика управління ліквідністю і ресурсами, лібералізація умов кредитування дали змогу найбільшими за останні п’ять років темпами (80,8%) збільшити портфель позик клієнтам– з 3 822 млн. гривень до 6 909 млн. гривень. Крім того, завдяки існуючій дворівневій системі управління кредитним ризиком при значному збільшенні кредитної частини в структурі активів банку з 55% на кінець 2004 року до 65% на кінець 2006 року, якість її помітно покращилась – частка проблемної заборгованості зменшилась з 4,9% на кінець 2004 року до 2,3% на кінець звітного року. Пріоритетним напрямком розвитку у 2007 році залиши-лось кредитування приватних клієнтів.

Іпотечне кредитування

Строк кредитуванняБазові мінімальні % ставки Комісія, разова

До 25 років включногрн. дол.євро0,99%

18,00 13,50 13,00

Споживчий кредит

Вид споживчого кредитуСтрок кредитуванняМінімальні відсоткові ставки

грн. дол.євро

Під заставу рухомого майнаДо 7 років15,00% 13,50% -

Під заставу нерухомого майнаДо 20 років18,00% 14,00% 13,50%

БеззаставніДо 1 року20,00% 16,0014,00

Від 1 року до 3х років20,50 16,5014,50

Формуючи кредитний портфель, менеджмент банку звичайно керується правилом — видавати ті кредити, які приносять максимальні доходи за інших однакових умов. Дохідність кредитної операції визначається рівнем відсоткової ставки за даним кредитом, тривалістю періоду надання кредиту та прийнятою системою нарахування відсоткових платежів. Для оцінювання прибутковості кредитів банк повинен мати ефективну систему обліку не лише доходів, а й витрат за кожним видом кредитів. На прибутковість кредитних операцій банку впливають як доходи та витрати, так і можливі збитки, що визначаються рівнем кредитного ризику за кожною позикою. Відсоткова ставка за кредитом охоплює: вартість залучення кредитних ресурсів для банку; операційні витрати, пов’язані з процесом кредитування (заробітна плата кредитних працівників, вартість обслуговування кредиту, контролю за ним, вартість управління забезпеченням тощо); премію за ризик невиконання зобов’язань клієнтом; враховує вартість залучених коштів та всі витрати банку, пов’язані з наданням кредиту, премію за ризик, пов’язаний зі строком кредитування; бажаний рівень прибутковості кредиту, який забезпечує достатні виплати акціонерам банку.

З даних тенденції процентних витрат видно що при зменшенні темпів кредитування потреба у ресурсах різко спадає, і навпаки при зростанні відбувається бум по залученню ресурсів (у нашому випадку – адже відбулося різке збільшення об’ємів кредитування та інших активних операцій). Так у 2006р. в порівнянні з 2005 р. відбувається збільшення процентних витрат на 26 9177 тис. грн. або на 31% [ Додаток Б ].

Аналізуючи структуру витрат хотілося б відмітити не досить вдалий менеджмент з цього боку у банку, оскільки доля процентних витрат, які як правило приносять основну частину процентних доходів банку, майже вдвічі менша долі процентних доходів і складає за 2006 р, 2005 р. та 2004 р. відповідно 31,0%, 26,0% та 41,8%. Однак той факт, що АКБ “Укрсоцбанк” є багатофілійна установа, тому несе додаткові видатки (постійні) у порівнянні з локальними банками, дещо підвищує ефективність роботи фінансових менеджерів комерційного банку

Збільшення у залучених коштах частки строкових депозитів підприємств та організацій є позитивним моментом, незважаючи на те, що цей ресурс сприяє зростанню процентних витрат. Строкові депозити — це стабільна частина ресурсів банку, яка дає змогу здійснювати кредитування на триваліші терміни та під більший відсоток.

”Укрсоцбанк” широко застосовує депозити населення, тому що витрати за ними нижчі, ніж за міжбанківським кредитом. З метою залучення таких коштів банк диференціює процентні ставки та пропонують різноманітні форми збережень доходів населення.

Вклад ”Класичний”

Строк вкладу: 3, 6, 9, 12 місяців

СтрокПроцентна ставка (процентів річних)

грнUSDEUR

3 місяці10,50%7,50%6,00%

6 місяців12,50%8,00%7,00%

9 місяців12,50%8,50%7,00%

12 місяців13,50%9,00%7,50%

Вклад ”Капітал”

СтрокПроцентна ставка (процентів річних)

грнUSDEUR

6 мiсяцiв12,50%8,00%7,00%

12 мiсяцiв13,25%9,00%7,50%

24 мiсяцiв13,50%9,10%7,60%

36 мiсяцi13,75%9,15%7,80%

60 місяців15,00%9,50%8,00%

120 місяців15,00%9,50%8,00%

Найважливішим інструментом депозитної політики є відсоток, що банк сплачує вкладникам за залучені ресурси. Сплата відсотків по депозитних рахунках - основна стаття операційних витрат банку. Отже банк не зацікавлений у занадто високому рівні процентної ставки. Одночасно він змушений підтримувати такий її рівень, що був би привабливий для клієнтів. Чим надійніше пасиви, тобто чим більше термін і сума депозити, тим більший відсоток гарантує банк.

Підсумовуючи сказане, можна дійти висновку: пошук оптимального рівня ставок по депозитним та кредитних операціях — складне завдання, яке має вирішувати менеджмент кожного банку самостійно залежно від ринкової ситуації, власних потреб та можливостей. Занадто низький рівень ставки призводить до відпливу депозитів з банку, зменшує обсяг кредитних ресурсів, а отже, звужує можливості проведення активних операцій та отримання доходів. Завищення депозитної ставки тягне за собою зростання відсоткових виплат за рахунками клієнтів і за відсутності високоефективних напрямків розміщення ресурсів спричинюється до зменшення маржі чи навіть завдає збитків.

РОЗДІЛ III Розробка заходів із підвищення рейтингу банківських установ

Похожие работы

... інформацією можна було скористатися при прийнятті кадрових і інших рішень, необхідно правильно організувати збереження інформації з результатів атестації. Розділ 2. Аналіз діючої системи управління персоналом в комерційному банку АКБ “Приватбанк” 2.1 Загальна характеристика інфраструктури АКБ “Приватбанк” Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбі ...

... можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті. Розділ 2. Організація депозитних операцій з фізичними особами в комерційному банку ТОВ “Укрпромбанк” 2.1 Загальна характеристика економічної діяльності ТОВ “Укрпромбанк” 2.1.1 Короткі відомості про банк У 1989 році рішенням загальних зборів ...

... сть у сфері культури та спорту, відпочинку та розваг 891 906 926 929 944 975 999 1015 1048 РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ СИСТЕМИ ОПЛАТИ ПРАЦІ ПЕРСОНАЛУ В КОМЕРЦІЙНОМУ БАНКУ АКБ “ПРИВАТБАНК” 2.1 Аналіз оплати праці в комерційному банку АКБ “Приватбанк” Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбільш динамічно в Україні, і займає лідируючі позиц ...

... не можна назвати сконцентрованою на сегменті. Розвиток філіальної мережі, розширення сфери впливу Головного банку призводять до Етапи розробки стратегії комунікацій Визначення цільової аудиторії. (отримувачі комунікаційних звернень- групи клієнтів, окремі особи, шари населення) Для АКБ «МТ-Банк» склалася досить неоднозначна ситуація. Увійшовши вже через два з половиною років функціонування на ...

0 комментариев