Навигация

Застосування на підприємстві податкового планування

40952

знака

2

таблицы

1

изображение

1.2 Застосування на підприємстві податкового планування

При здійсненні податкового планування потрібно усвідомлювати, що використання сприятливих податкових режимів вимагатиме від платника податків у багатьох випадках зміни форми і навіть змісту його діяльності. В першу чергу, такі зміни стосуються тих ознак, на які орієнтується податкове законодавство при визначенні податкових зобов'язань юридичних і фізичних осіб:

1) об'єкта оподаткування (заміна (зміна) об'єкта оподаткування, або перенесення терміну виникнення податкових зобов'язань);

2) суб'єкта оподаткування (заміна самого платника податків);

3) податкової юрисдикції (перехід з однієї на іншу);

4) різноманітні пільги.

Першоосновою при застосуванні на підприємстві податкового планування, звичайно, є досконале знання і належне розуміння податкового законодавства. Крім того, найбільшу ефективність забезпечує послідовне та узгоджене використання різних методів податкового планування, які мають враховувати особливості діяльності підприємства і можуть бути розроблені тільки для кожного окремого платника податків.

Податкове планування на підприємстві передбачає можливість вибору пільгового режиму оподаткування, запровадженого державою з метою підтримки пріоритетних секторів економіки видів діяльності або для соціального захисту населення, використовуючи систему наданих законодавством пільг, підприємство може переорієнтувати свою фінансово-господарську діяльність із метою оптимізації оподаткування та збільшення доходів. Отже, прийняттю рішення про здійснення певного пільгового напрямку роботи має передувати відповідний розрахунок доцільності використання податкових пільг.

1.3 Спрощена система оподаткування

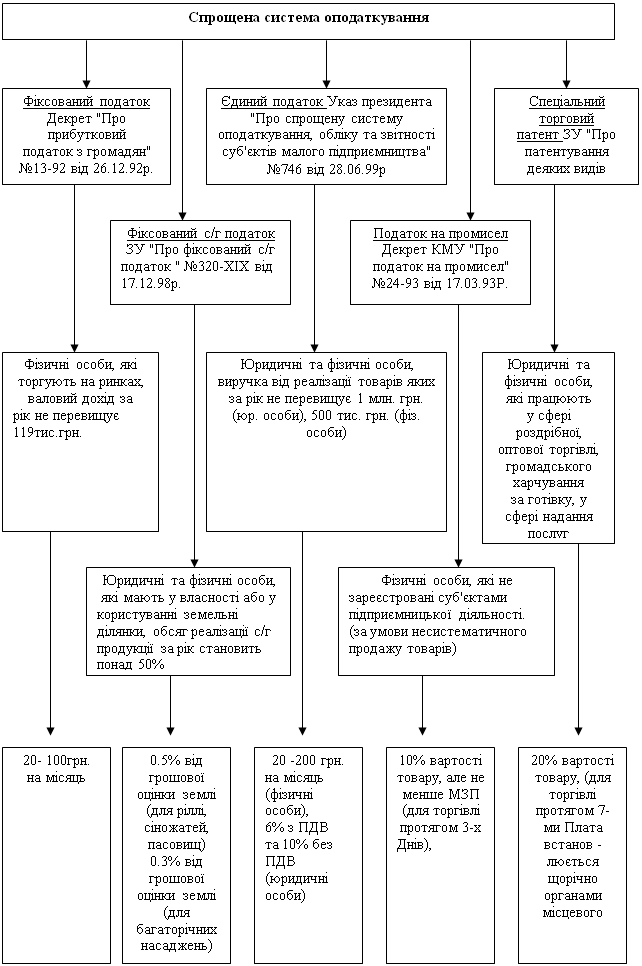

Крім того, підприємство може оптимізувати порядок справляння податків шляхом застосування спрощених систем оподаткування, обліку та звітності для суб'єктів малого підприємництва (схема 1):

Платники

Важливим ланцюгом у розрахунку ефективності податкових платежів є використання системи планування та моделювання баз оподаткування. Для цього податкові платежі розраховуються різними варіантами, а потім підставляються результати моделювання.

Ефективність обраної податкової політики характеризується такими коефіцієнтами: коефіцієнт податкомісткості, що характеризує суму всіх податкових платежів підприємства, які припадають на одиницю реалізованої продукції:

загальна сума податкових платежів підприємства

![]() К =

К =

обсяг реалізації продукції

коефіцієнт частки окремого податку в загальній сумі передбачуваних зборів та податків:

сума окремого податку, чи збору

![]() К =

К =

загальна сума, передбачуваних зборів та податків

Важливою виявляється також оцінка зміни питомої ваги податків в обсягах виробництва товарів (робіт, послуг), аналіз співвідношення нарахованих (сплачених) податків та собівартості продукції; валових доходів підприємства; чистого доходу від реалізації; прибутку підприємства.

1.4 Принципи ефективності податкової політики

Ефективність податкової політики досягається дотриманням наступних принципів:

1. Суворе дотримання діючого законодавства по оподаткуванню.

2. Доцільність застосування на підприємствах малого бізнесу спрощених систем оподаткування.

3. Управління виробничим процесом у залежності від зміни діючої системи оподаткування.

4. Вплив на елементи бази оподаткування в залежності від групи податків, зборів та платежів.

Таким чином, система оптимізації податків належним чином сприяє підвищенню економічної ефективності підприємств, що прямо пропорційно впливає на зміцнення економіки країни.

Рівень сплати податків та добросовісність обох сторін цього процесу - платників податків і держави - свідчить про цивілізованість суспільства, бо податки - це плата за цивілізацію.

Розділ2. ПОДАТКОВЕ СТИМУЛЮВАННЯ ПІДПРИЄМСТВА

Виняткове значення в системі заходів щодо регулювання підприємницької діяльності та стимулювання до її легалізації має спрощення процедур оподаткування.

2.1 Податкове стимулювання підприємства

Розвиток середнього підприємництва значною мірою залежить від надання йому фінансової допомоги. Але в Україні в умовах складної економічної ситуації та складнощів з наповненням бюджету фінансова підтримка підприємництва здійснювалась недостатньо. Головними джерелами державної фінансової підтримки в 1997 р. були Державний інноваційний фонд України та Український фонд підтримки фермерських господарств, профінансований бюджетом на 78%.

Особливого значення набули регіональні фонди підтримки підприємництва, чисельність яких збільшилась. Діяльність цих фондів спрямована на фінансування проектів, які співпадають з місцевими пріоритетами розвитку.

Посилилась організаційна робота з боку відновленого Державного комітету з питань підприємництва, Міністерства економіки, обласних державних адміністрацій. Реалізувалась програма розвитку середнього підприємництва в Україні на 1997-1998 роки.

Щодо інфраструктури підприємництва, то практично в усіх областях формувались інформаційні банки даних стану та розвитку середнього бізнесу в регіоні, ділових пропозицій іноземних фірм і потенційних інвесторів. Розвивається мережа бізнес-центрів, яких в 1998р. налічувалось 49. Розвивається система підготовки кадрів для занять малим і середнім бізнесом. На базі вищих навчальних закладів створюються бізнес-інкубатори; також відбувається створення нових інженерних центрів, технопарків, центрів соціального партнерства і розвитку середнього бізнесу, фонди гарантій та інвестицій.

Похожие работы

... сприяє прискоренню впровадження новітніх досягнень науки і техніки у виробництво. Однак, Україна зовсім не обов’язково повинна повторювати весь шлях розвитку венчурного підприємництва впродовж 20-25 років, який пройшла Західна Європа. Використовуючи накопичений міжнародний досвід, приклади розвитку венчурного бізнесу в Західній Європі і США, та ефективно впроваджуючи необхідні реформи Україна ці ...

... систем мотивації праці, необхідно приділити увагу модернізації виробничих процесів. Та застосуванню новітніх технологій. Розділ 3. Шляхи підвищення ефективності застосування сучасних систем мотивації персоналу 3.1 Удосконалення систем мотивації в підприємстві та шляхи застосування найефективніших систем мотивації Основна категорія працівників ресторанного господарства – кухарі, офіціанти, ...

... і праці, упевнений замгендиректора дослідницько-консультаційної компанії ''Альт'' Дмитро Сироткин. Але керування поведінкою об’єктів стимулювання ми розглянемо детальніше. Зарубіжний досвід матеріального стимулювання персоналу. Складові зарубіжного досвіду стимулювання персоналу. Розгляньмо найсуттєвіші складові зарубіжного досвіду, не обов’язково посилаючись на практику конкретних країн, адже ...

... функції держави виступають першопричиною щодо функціонування окремих елементів, вибору методів державного регулювання економіки (зокрема, бюджетно-податкових), їх ефективності. У такому розумінні сутність та закономірності трансформації ролі держави в економіці здійснюють Перетворюючий вплив на політику витрат, податкову політику, які як частини системи підпорядковані цілому. Тому важливо в першу ...

0 комментариев