Навигация

Спеціальна економічна зона "Інтерпорт Ковель"

40952

знака

2

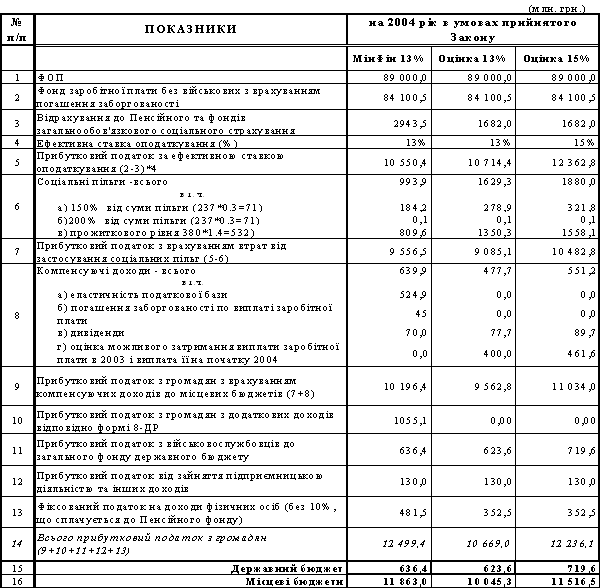

таблицы

1

изображение

4.4 Спеціальна економічна зона "Інтерпорт Ковель"

Територія розташування, площа: м. Ковель, Волинська область, площа - 57 га.

Термін дії: 20 років

Початок роботи: 01.01.2000 р.

Правова база: Указ Президента України від 22.06.1999р. № 702 "Про спеціальну економічну зону "Інтерпорт Ковель"

Пріоритетні види економічної діяльності: транспортна, експедиторська діяльність, митні послуги, обслуговування і зберігання транзитних вантажів, пов'язані з ними фінансові функції.

Пільги, що надаються інвесторам:

- режим спеціальної митної зони;

- ставка оподаткування прибутку - 20%;

- оподаткування доходів нерезидентів - у розмірі 2/3 встановленої ставки;

- не справляються збори до Державного інноваційного фонду;

- перші 5 років земельний податок не справляється;

- надходження в іноземній валюті звільняються від обов'язкового продажу.

Особливі умови, за яких інвестори отримують пільги: укладення договору про реалізацію інвестиційного проекту з адміністрацією зони, здійснення операцій з обслуговування транзитних вантажів, їх зберігання, дороблення, сортування, пакування, надання транспортно - експедиторських, агентських та пов'язаних з ними фінансових послуг, торгівлі, а також застосування новітніх технологій з метою виробництва товарів для експорту та поставок їх на внутрішній ринок;

Очікувані результати діяльності:

передбачається залучити - 18 млн.дол.США;

збереження старих та створення нових робочих місць - 300;

4.5Спеціальна економічна зона "Миколаїв"

Територія розташування, площа: м. Миколаїв, площа - 865 га.

Термін дії: 30 років

Початок роботи: 01.01.2000 р.

Правова база: Закон України від 13.07.2000 № 1909 "Про спеціальну економічну зону "Миколаїв"

Пріоритетні види економічної діяльності: машинобудування, суднобудування та приладобудування; оброблення деревини та виробництво виробів з деревини, виробництво промислових газів, перероблення пластмаси; будівництво, енергетика, зв'язок та інші.

Пільги, що надаються інвесторам:

- перші 3 роки ставка податку на прибуток - 0%, з четвертого по шостий рік - 50% від діючої, з четвертого по десятий рік - звільняється від оподаткування частина прибутку, спрямована на реалізацію інвестиційного проекту;

- звільняється від оподаткування сума інвестиції, одержана згідно з інвестиційним проектом;

- податок на додану вартість не справляється у разі ввезення з-за меж митної території України устаткування, обладнання та комплектуючих деталей до них (крім підакцизних товарів) для реалізації інвестиційних проектів, але не більше ніж 5 років;

- мито не справляється у разі ввезення з-за меж митної території України сировини, матеріалів, устаткування, обладнання та комплектуючих деталей до них (крім підакцизних товарів) для реалізації інвестиційних проектів, але не більше ніж 5 років;

- операції з реалізації продукції по міжзаводській кооперації оподатковуються ПДВ за нульовою ставкою;

- звільнення від сплати збору до Державного інноваційного фонду на період реалізації інвестиційного проекту;

- зарахування сум авансових платежів на окремі рахунки;

- надходження в іноземній валюті звільняються від обов'язкового продажу;

- не справляється плата за землю на період реалізації проекту;

- режим спеціальної митної зони (на території суднобудівних підприємств).

Особливі умови, за яких інвестори отримують пільги: реалізація на території спеціальної економічної зони відповідно до укладеного з органом господарського розвитку договору (контракту) щодо інвестиційних проектів у пріоритетних видах економічної діяльності кошторисною вартістю не менш як:

500 тис. доларів США - у харчовій промисловості та переробленні сільськогосподарських продуктів;

700 тис. доларів США - у будівництві, енергетиці, сфері транспорту;

1 млн. доларів США - у машинобудуванні та приладобудуванні;

3 млн. доларів США - на підприємствах суднобудівної промисловості.

Очікувані результати діяльності:

передбачається залучити - 650 млн. дол. США;

збереження старих та створення нових робочих місць - 33 тис;

4.6Спеціальна (вільна) економічна зона "Порто-Франко"

Територія розташування, площа: м. Одеса, площа - 32 га

Термін дії: 25 років

Початок роботи: 01.01.2000 р.

Правова база: Закони України від 23.03.2000 № 1607 "Про спеціальну (вільну) економічну зону "Порто-франко" на території Одеського морського торговельного порту" та від 23.03.2000 № 1608 "Про внесення змін до деяких законодавчих актів України з питань оподаткування у зв'язку із створенням спеціальної (вільної) економічної зони "Порто-франко" на території Одеського морського торговельного порту".

Пріоритетні види економічної діяльності: обслуговування транзитних вантажів, їх зберігання, сортування, пакування, доробка, надання транспортно-експедиторських та агентських послуг.

Пільги, що надаються інвесторам:

- спеціальний митний режим;

- перші 3 роки ставка податку на прибуток - 0%, з четвертого по шостий рік - 50% від діючої;

- звільняється від оподаткування сума інвестиції, одержана згідно з інвестиційним проектом;

- надходження в іноземній валюті звільняються від обов'язкового продажу;

Особливі умови, за яких інвестори отримують пільги: реалізація створеними на території "Порто-Франко" юридичними особами інвестиційних проектів кошторисною вартістю не менш як 1 млн. доларів США на підставі договору (контракту) з органом господарського розвитку зони.

Очікувані результати діяльності:

передбачається залучити - 78 млн. дол. США;

збереження старих та створення нових робочих місць - 250;

4.7Спеціальна економічна зона "Порт Крим"

Територія розташування, площа: м. Керч, Автономна Республіка Крим, площа - 27 га

Термін дії: 30 років

Початок роботи: 01.01.2000р.

Правова база: Указ Президента України від 27.06.99 р. № 740 "Про спеціальний режим інвестиційної діяльності на територіях пріоритетного розвитку та спеціальну економічну зону "Порт Крим" в Автономній Республіці Крим"

Пріоритетні види економічної діяльності: обслуговування транзитних вантажів, їх зберігання, сортування, пакування, доробка, надання транспортно-експедиторських та агентських послуг.

Пільги, що надаються інвесторам:

- режим спеціальної митної зони;

- ставка оподаткування прибутку - 20%;

- звільняється від оподаткування сума інвестиції, одержана згідно з інвестиційним проектом;

- надходження в іноземній валюті звільняються від обов'язкового продажу;

- звільнення від плати за землю на період освоєння земельних ділянок, але не більш ніж на 5 років;

- збір до Державного інноваційного фонду справляється у розмірі 50% від діючого.

Особливі умови, за яких інвестори отримують пільги: отримання дозволу на провадження підприємницької діяльності на території зони; здійснення операцій з обслуговування транзитних вантажів, їх зберігання, дороблення, сортування, пакування, надання транспортно - експедиторських та агентських послуг, а також застосування новітніх технологій з метою виробництва товарів для експорту та поставок їх на внутрішній ринок;

Очікувані результати діяльності:

передбачається залучити - 150 млн. дол. США;

збереження старих та створення нових робочих місць - 1,5 тис.;

Похожие работы

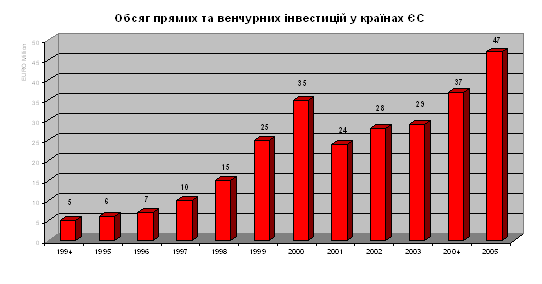

... сприяє прискоренню впровадження новітніх досягнень науки і техніки у виробництво. Однак, Україна зовсім не обов’язково повинна повторювати весь шлях розвитку венчурного підприємництва впродовж 20-25 років, який пройшла Західна Європа. Використовуючи накопичений міжнародний досвід, приклади розвитку венчурного бізнесу в Західній Європі і США, та ефективно впроваджуючи необхідні реформи Україна ці ...

... систем мотивації праці, необхідно приділити увагу модернізації виробничих процесів. Та застосуванню новітніх технологій. Розділ 3. Шляхи підвищення ефективності застосування сучасних систем мотивації персоналу 3.1 Удосконалення систем мотивації в підприємстві та шляхи застосування найефективніших систем мотивації Основна категорія працівників ресторанного господарства – кухарі, офіціанти, ...

... і праці, упевнений замгендиректора дослідницько-консультаційної компанії ''Альт'' Дмитро Сироткин. Але керування поведінкою об’єктів стимулювання ми розглянемо детальніше. Зарубіжний досвід матеріального стимулювання персоналу. Складові зарубіжного досвіду стимулювання персоналу. Розгляньмо найсуттєвіші складові зарубіжного досвіду, не обов’язково посилаючись на практику конкретних країн, адже ...

... функції держави виступають першопричиною щодо функціонування окремих елементів, вибору методів державного регулювання економіки (зокрема, бюджетно-податкових), їх ефективності. У такому розумінні сутність та закономірності трансформації ролі держави в економіці здійснюють Перетворюючий вплив на політику витрат, податкову політику, які як частини системи підпорядковані цілому. Тому важливо в першу ...

0 комментариев