Классификация налогов

Порядок исчисления

Уплата налога производится в наличной или безналичной форме

Налогообложение доходов, получаемых не по месту основной работы (службы, учебы)

Предприятия, учреждения, организации и физические лица, зарегистрированные в качестве предпринимателей, удерживают налоги по мере выплаты сумм дохода

Навигация

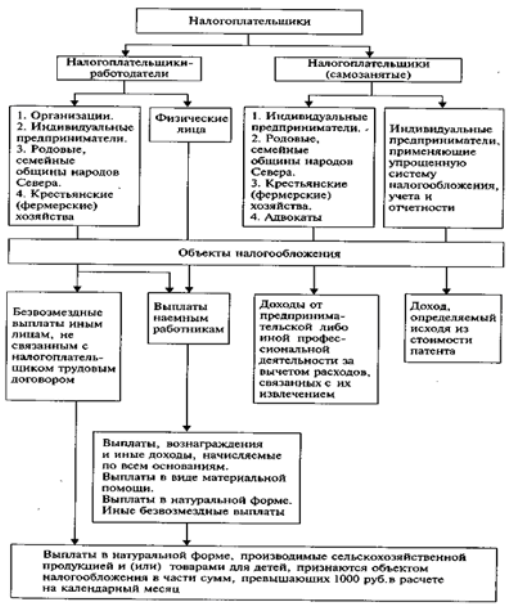

Порядок исчисления и уплаты налогов

Порядок исчисления и уплаты налогов

39343

знака

0

таблиц

0

изображений

Ангарский политехнический колледж – филиал

Федерального государственного бюджетного образовательного учреждение высшего профессионального образования «национальный исследовательский ядерный университет «МИФИ»

Курсовая работа по теме: Порядок исчисления и уплаты налогов

Студентки 5 курса группы 5ПР

заочного отделения

Охлопковой Юлии Алексеевны

Руководитель:

Беседина Эльвира Николаевна

Ангарск – 2010

Содержание

Введение

Глава 1. Теоретические аспекты налога

§ 1.1 Понятие, история и элементы налога

§ 1.2 Классификация налогов.

Глава.2. Порядок исчисления и уплаты налогов.

§ 2.1 Порядок исчисления.

§ 2.2 Порядок уплаты

§ 2.3 Налогообложение доходов, получаемых физическими лицами за выполнение ими трудовых и иных приравненных к ним обязанностей по месту основной работы службы, учебы

§ 2.4 Налогообложение доходов, получаемых не по месту основной работы (службы, учебы)

§ 2.5 Налогообложение доходов от предпринимательской деятельности и других доходов

Заключение

Список литературы

Введение

Сбалансированность и обоснованность системы налогов и сборов имеет большое значение в любом государстве, поскольку ни одно государство не может существовать без экономической основы, регулируемой законодательством, значительную часть которой составляет налоговая система и, следовательно, система налогов и сборов. Особенность налоговой системы Российской Федерации состоит в том, что законодательство, регулирующее эту область жизни общества, ещё не обрело необходимой стабильности, поскольку не достигло сбалансированности, чёткости и обоснованности, способной удовлетворить все нужды современного российского общества.

Порядок исчисления и уплаты налога имеет не менее важную роль в системе налогов и сборов, так как именно этот порядок определяет, кто и когда должен уплатит определённый налог, а значит и пополнить казну государства, т.е. обеспечить государство финансовыми ресурсами, необходимыми для решения важнейших экономических и социальных задач.

Вводя налоги, государство изымает у предприятий часть их доходов в свою пользу. Реализация фискальной функции налогов, связанной с формированием доходной части всех звеньев бюджетной системы, обеспечивает перераспределение национального дохода и создает условия для эффективного государственного управления.

Исходя из выше сказанного, не трудно понять, почему тема «налоги» так актуальна. С таким важным значением для государства и налоговой системы, хочется более четче понять и разобраться, что они собой представляют, как взаимодействуют между собой в условиях постоянного развития и совершенствования налогового законодательства Российской Федерации.

Также, актуальность выбранной темы характеризуется тем, что одним из важнейших условий стабилизации финансовой системы любого государства является обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков.

Целью работы является анализ и изучение налогов, их виды. Поскольку налогов очень много, необходимо разобраться с порядком их исчисления и сроками уплаты, а так же затронуть некоторые другие аспекты, которые будут рассмотрены в ходе работы.

Глава 1. Теоретические аспекты налога

1.1 Понятие, история и элементы налога

Налог – это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки. Совокупность разных видов налогов, в построении и методах, исчисления которых реализуются определенные принципы, образуют налоговую систему страны. Все налоги являются основными источниками доходов государственного бюджета. Сложность понимания природы налога обусловлена тем, что налог – это одновременно экономическое, хозяйственное и правовое явление реальной жизни.

Определение налогового платежа содержится в постановлении Конституционного Суда РФ от 11 ноября 1997 г. №16-П, где налоговый платёж – это основанная на законе денежная форма отчуждения собственности с целью обеспечения расходов публичной власти, осуществляемого, в том числе, на началах обязательности, безвозвратности, индивидуальной безвозмездности».[1]

В налоговом кодексе понятие налога звучит так – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им направо собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.[2]

Итак, налог, как финансово-правовую категорию, можно определить как обязательный и по юридической форме индивидуально безвозмездный платеж организаций и физических лиц, установленный в пределах своей компетенции представительными органами государственной власти или местного самоуправления для зачисления в бюджетную систему (или в указанных законодательством случаях – внебюджетные государственные и муниципальные целевые фонды) с определением его размера и сроков уплаты.[3]

Для уяснения понятия налога больше значение имеет установление системы элементов налога.

Следует отметить, что в законодательстве и теории налогового права нет единого подхода к определению структуры модели налога. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены:

налогоплательщики;

объект налогообложения,

налоговая база,

налоговый период,

налоговая ставка,

порядок исчисления налога,

порядок и сроки уплаты налога,

а в необходимых случаях могут предусматриваться налоговые льготы, и другие элементы (отчетный период, ответственность налогоплательщика.)

История свидетельствует, что налоги – более поздняя форма государственных доходов. Первоначально налоги назывались «auxilia» (помощь) и носили временный характер. Еще в первой половине 17 века английский парламент не признавал постоянных налогов на общегосударственные нужды, и король не мог ввести налоги без его согласия. Однако постоянные войны и создание огромных армий, не распускаемых и в мирное время, требовали больших средств, и налоги превратились из временного в постоянный источник государственных доходов. Налог становится настолько обычным источником государственных средств, что известный политический деятель Северной Америки Б.Франклин мог сказать, что «платить налоги и умереть должен каждый».

Когда же население примирилось с налогами, и они превратились в основной источник государственных доходов, стали создаваться теории, названные индивидуалистическими. Наиболее известными являются теория выгоды, обмена эквивалентов, услуги-возмездия.

В основе определений налога лежит представление о договорном происхождении государства. Особое место в индивидуалистических теориях занимает классическая школа в лице А.Смита, Д.Рикардо и их последователей, заслуга которых состоит в разработке вопроса экономической природы налога. А.Смит считал, что государственные расходы носят непроизводительный характер, но с другой стороны, можно заключить, что теория непроизводительности государственных услуг не мешает признавать налог справедливой ценой за оплату услуг государству.

Учение о правовом государстве приводит финансовую науку к идее принудительного характера налога и к появлению новых теорий: теории жертвы и теории общественных потребностей. Эти теории трактовали налог как необходимое участие в покрытии государственных расходов, как обязанность.

Для российской науки актуальность и сложность проблем налогов и налогообложения состояла в том, что советское общество, законодательно провозгласило построение первого в мире государства без налогов. Это значит, что в советский период не было никаких научных разработок в области налогов. Осуществление экономической реформы в России означало необходимость проведения налоговой реформы, связанных с ней теоретических исследований и принятия налогового законодательства. Одной из первых проблем, которую надо было решить, это уточнить содержание категории «налог».

С правовых, юридических позиций налоги это установленные законодательными актами нормы, регулирующие размеры, формы, методы, сроки изъятия государством части доходов предприятий, организаций, населения.

С экономических позиций налоги представляют главный инструмент перераспределения доходов и финансовых ресурсов, осуществляемого финансовыми органами в целях обеспечения средствами тех лиц, предприятий программ, секторов и сфер экономики, которые испытывают потребность в ресурсах, но не в состоянии обеспечить ее из собственных ресурсов.

Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно.

Похожие работы

... + 2,0% с суммы,превыш. 600 000 р. 11 700 р. 700 р. 9900 р. 105 600 р. + + 2,0% с суммы,превыш. 600 000 р. Раздел 2. Исчисление и уплата единого социального налога «Порядок исчисления и уплаты налога также зависит от того, к какой категории принадлежит налогоплательщик. Налогоплательщики-работодатели исчисляют сумму налога отдельно в отношении каждого фонда. Эта сумма ...

... с начала 2001г. в Российской Федерации функционировали только территориальные дорожные фонды, налоговыми источниками формирования которых были налог с владельцев транспортных средств и налог на пользователей автомобильных дорог. Порядок исчисления и уплаты налога с владельцев транспортных средств был установлен ст.6 Закона о дорожных фондах. Что же касается налога на пользователей автомобильных ...

... социально-культурной сферы. Конкретный порядок взимания данного налога в соответствии с вышеуказанным подп. «ч» п.1 устанавливается местными органами власти. 2. Исчисление и уплата налога на прибыль иностранными юридическими лицами 2.1 Плательщики налога на прибыль Согласно ст. 246 Налогового кодекса Российской Федерации (НК РФ) плательщиками налога на прибыль признаются иностранные ...

... выполненные собственными силами. Ставка налога на добавленную стоимость у строительных организаций, в соответствии со статьей 164 НК РФ, всегда составляет 18%. В соответствии со статьей 167 НК РФ строительно-монтажные организации имеют право устанавливать в целях налогообложения момент возникновения налогооблагаемой базы по налогу на добавленную стоимость либо "по оплате", либо "по отгрузке": ...

0 комментариев