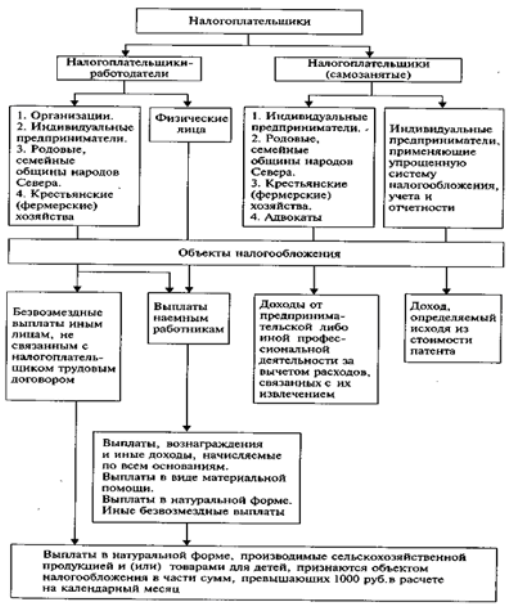

Классификация налогов

Порядок исчисления

Уплата налога производится в наличной или безналичной форме

Налогообложение доходов, получаемых не по месту основной работы (службы, учебы)

Предприятия, учреждения, организации и физические лица, зарегистрированные в качестве предпринимателей, удерживают налоги по мере выплаты сумм дохода

Навигация

Порядок исчисления

Порядок исчисления и уплаты налогов

39343

знака

0

таблиц

0

изображений

2.1 Порядок исчисления

Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

В случаях, предусмотренных законодательством Российской Федерации о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента. В случае если обязанность по исчислению суммы налога возлагается на налоговый орган, не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление. В налоговом уведомлении должны быть указаны размер налога, подлежащего уплате, расчет налоговой базы, а также срок уплаты налога. Форма налогового уведомления устанавливается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Налоговое уведомление может быть передано руководителю организации (ее законному или уполномоченному представителю) или физическому лицу (его законному или уполномоченному представителю) лично под расписку или иным способом, подтверждающим факт и дату его получения. В случае, если указанными способами налоговое уведомление вручить невозможно, это уведомление направляется по почте заказным письмом. Налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.[6]

Сумма исчисленного налога на имущество физических лиц определяется в полных рублях. Лица, имеющие право на льготы, указанные в Законе, самостоятельно представляют необходимые документы в налоговые органы.

Налог на строения, помещения и сооружения исчисляется на основании данных об их инвентаризационной стоимости по состоянию на 1 января каждого года, представляемых органами коммунального хозяйства, а в случае, если таковая не определялась, по стоимости, определяемой для расчета суммы по государственному обязательному страхованию этих строений, помещений и сооружений.

За строения, помещения и сооружения, находящиеся в общей долевой

собственности нескольких собственников, налог уплачивается каждым из собственников соразмерно их доле в этих строениях, помещениях и сооружениях.

Налог на транспортные средства исчисляется по состоянию на 1 января того года, за который начисляются платежи, на основании сведений, ежегодно представляемых в налоговые органы государственными инспекциями по маломерным судам и другими организациями, осуществляющими регистрацию транспортных средств.

Органы коммунального хозяйства, осуществляющие оценку строений, помещений и сооружений, а также государственные инспекции по маломерным судам и другие организации, осуществляющие регистрацию транспортных средств, обязаны по требованию налоговых органов представлять сведения, необходимые для исчисления налогов на имущество физических лиц в сроки, установленные налоговыми органами. За непредставление данных, необходимых для исчисления налоговых платежей, на должностных лиц этих организаций налагается штраф в размере пятикратной установленной законом минимальной месячной оплаты труда.

Данные, необходимые для исчисления налоговых платежей, представляются налоговым органам бесплатно.

По новым строениям, помещениям и сооружениям, а также по приобретенным транспортным средствам налог уплачивается с начала года, следующего за их возведением или приобретением.

За транспортное средство, находящееся в собственности нескольких физических лиц, налог взимается с того лица, на имя которого зарегистрировано это транспортное средство.

За строение, помещение и сооружение, перешедшее по наследству, налог взимается с наследников с момента открытия наследства.

В случае уничтожения, полного разрушения строения, помещения, сооружения или транспортного средства взимание налога прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены.

При переходе права собственности на строение, помещение, сооружение или транспортное средство от одного собственника к другому в течение календарного года налог уплачивается первоначальным собственником с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанное имущество, а новым собственником начиная с месяца, в котором у последнего возникло право собственности.

При возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право.

Платежные извещения об уплате налога вручаются плательщикам налоговыми органами ежегодно не позднее 1 августа. Уплата налога производится владельцами равными долями в два срока не позднее 15 сентября и 15 ноября.

Лица, своевременно не привлеченные к уплате налога, уплачивают его не более чем за три предыдущих года.

Пересмотр неправильно произведенного налогообложения допускается не более чем за три предыдущих года.

2.2 Порядок уплаты

Данный порядок прописан в статье 58 НК РФ:

1. Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном НК и другими актами законодательства о налогах и сборах.

2. Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки.

3. В соответствии с НК может предусматриваться уплата в течение налогового периода предварительных платежей по налогу – авансовых платежей. Обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном для уплаты налога.

В случае уплаты авансовых платежей в более поздние по сравнению с установленными законодательством о налогах и сборах сроки на сумму несвоевременно уплаченных авансовых платежей начисляются пени в порядке, предусмотренном статьей 75 НК.

Нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения лица к ответственности за нарушение законодательства о налогах и сборах.

Похожие работы

... + 2,0% с суммы,превыш. 600 000 р. 11 700 р. 700 р. 9900 р. 105 600 р. + + 2,0% с суммы,превыш. 600 000 р. Раздел 2. Исчисление и уплата единого социального налога «Порядок исчисления и уплаты налога также зависит от того, к какой категории принадлежит налогоплательщик. Налогоплательщики-работодатели исчисляют сумму налога отдельно в отношении каждого фонда. Эта сумма ...

... с начала 2001г. в Российской Федерации функционировали только территориальные дорожные фонды, налоговыми источниками формирования которых были налог с владельцев транспортных средств и налог на пользователей автомобильных дорог. Порядок исчисления и уплаты налога с владельцев транспортных средств был установлен ст.6 Закона о дорожных фондах. Что же касается налога на пользователей автомобильных ...

... социально-культурной сферы. Конкретный порядок взимания данного налога в соответствии с вышеуказанным подп. «ч» п.1 устанавливается местными органами власти. 2. Исчисление и уплата налога на прибыль иностранными юридическими лицами 2.1 Плательщики налога на прибыль Согласно ст. 246 Налогового кодекса Российской Федерации (НК РФ) плательщиками налога на прибыль признаются иностранные ...

... выполненные собственными силами. Ставка налога на добавленную стоимость у строительных организаций, в соответствии со статьей 164 НК РФ, всегда составляет 18%. В соответствии со статьей 167 НК РФ строительно-монтажные организации имеют право устанавливать в целях налогообложения момент возникновения налогооблагаемой базы по налогу на добавленную стоимость либо "по оплате", либо "по отгрузке": ...

0 комментариев