Классификация налогов

Порядок исчисления

Уплата налога производится в наличной или безналичной форме

Налогообложение доходов, получаемых не по месту основной работы (службы, учебы)

Предприятия, учреждения, организации и физические лица, зарегистрированные в качестве предпринимателей, удерживают налоги по мере выплаты сумм дохода

Навигация

Предприятия, учреждения, организации и физические лица, зарегистрированные в качестве предпринимателей, удерживают налоги по мере выплаты сумм дохода

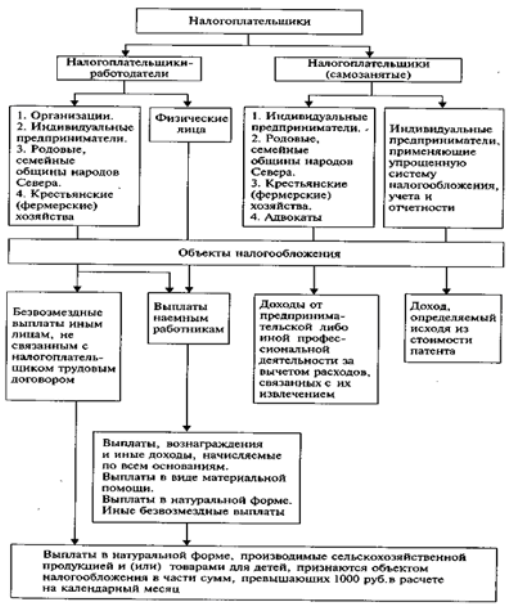

Порядок исчисления и уплаты налогов

39343

знака

0

таблиц

0

изображений

2. Предприятия, учреждения, организации и физические лица, зарегистрированные в качестве предпринимателей, удерживают налоги по мере выплаты сумм дохода.

Если в течение года одному и тому же физическому лицу производится несколько выплат, то исчисление налога производится с общей суммы, выплаченной с начала года.

Перечисление удержанных сумм налога в бюджет осуществляется в порядке, предусмотренном статьей 9 настоящего Закона.

О таких доходах и суммах удержанного налога предприятия, учреждения, организации и физические лица, зарегистрированные в качестве предпринимателей, не реже одного раза в квартал обязаны сообщать налоговым органам по месту своего нахождения. Налоговые органы пересылают эти сведения налоговым органам по месту постоянного жительства физического лица.

Заключение

Рассмотрев данную тему, стало понятно, что налог является неотъемлемой частью системы налогообложения.

Из истории налога видно, что в те времена, налог занимал не последнее место в системе управления государства, а в настоящее время он имеет большее значение. Посредством налогов, льгот и финансовых санкций, государство воздействует на экономическое поведение предприятий, стремясь создать при этом равные условия всем участникам общественного воспроизводства. Налоговые методы регулирования финансово-экономических отношений в сочетании с другими экономическими рычагами создают необходимые предпосылки для формирования и функционирования единого целостного рынка, способствующего созданию рыночных отношений. Разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно.

Таким образом, можно сделать вывод, что с экономических позиций налоги представляют главный инструмент перераспределения доходов и финансовых ресурсов, осуществляемого финансовыми органами.

Так как классификация налогов очень велика, и не понятна многим налогоплательщикам, законодательство предусматривает общие правила и общий порядок исчисления и уплаты налогов; и обязательно прописывает их в НК РФ, чтобы все могли обратиться к нужным статьям и разобраться в их понимании.

Рассматривая данную тему, я обратила внимание, что больше внимания уделяется налогообложению физических лиц. И, несмотря на то, что существует НК, налогоплательщики очень часто сталкиваются с обманом; и хочется сказать:

- «Так лучше знать и платить меньше и правильно, а для этого нужно просто знать законы страны, в которой живешь, какими бы странными и несправедливыми они порой не казались».

Кокой бы следующий налог не был установлен законодателем, у него будет свой порядок исчисления, порядок и сроки уплаты, о которых извещается налогоплательщик – это упрощает процедура уплаты, помогая сделать это вовремя и правильно, для исключения неприятных последствий.

Список использованной литературы

Нормативно-правовые акты

1. Конституция Российской Федерации / принята на всенародном референдуме 12 декабря 1993 года. М., БЕК, 1993. 61с.

2. Налоговый кодекс Российской Федерации (части первая и вторая):По состоянию на 1 октября 2009года. – Новосибирск: Сиб. Унив. Изд-во, 2009. (Федеральный закон от 5 августа 2000г. № 118-ФЗ)

Основная литература

3. Бобоев М. Важнейшие вопросы налоговой реформы в России.// Финансы. 2002. № 7. с. 28-33.

4 Гнеденко В.А. Физические лица могут быть участниками бюджетного процесса.// Российская юстиция. 2002. № 12. с. 29.

5 Еваленко М. Региональное преломление общих проблем развития малого предпринимательства в России.// РЭЖ. 2003. № 2. с. 66.

6 Колчин С.П. Налоги в Российской Федерации: Учеб. пособие для экон. вузов. М., Экономика, 2002 г.

7 Левадная Т.Ю. Налогообложение физических лиц и индивидуальных предпринимателей.// Налоговый вестник. 2002. № 4. с. 59.

8 Муравьев Б.В., Доход как объект налогообложения физического лица // Законодательство. 2001.

9 Финансовое право: учебник/ Отв. ред. Химичева Н.И. - 2-е изд., перераб и доп. - М.: Юристъ. - 2004 г.

10. Налоговое право: Учебник / Под ред. С.Г. Пепеляева. - М.: Юристъ, 2003.

11 Налоговое право: Учебник для вузов / Под ред. Ю.А. Крохиной. - М.: Норма, 2003

12 Финансовой право Российской Федерации: учебник/ Отв. ред. М.В. Карасева. - М.: Юристъ. - 2005.

[1] Постановление Конституционного Суда РФ от11 ноября 1997 г. №16-П// Собрание Законодательства РФ. - 1994. - №10. - Ст. 1108.

[2] Раздел I глава 1 статья 8 НК (В ред. Федерального закона от 09.07.1999 № 154-ФЗ.)

[3] Финансовое право: учебник /Отв. ред. Химичева Н.И. - 2-е изд., перераб и доп. - М.: Юристъ. - 2004 г. - С.322.

[4] В ред. Федеральных законов от 29.07.2001 N9 95-ФЗ; от 01.07.2005 № 78-ФЗ.

[5] Ильчева М.Ю. Налоговое право в вопросах и ответах: учеб. Пособие. – 2-е изд., перераб. и доп. – М.: Проспект. – 2003. – С.214.

[6] В ред. Федеральных законов от 09.07.1999 № 154-ФЗ; от 29.06.2004 № 58-ФЗ;от 29.07.2004 № 95-ФЗ; от27.07.2006 №137-ФЗ.

Похожие работы

... + 2,0% с суммы,превыш. 600 000 р. 11 700 р. 700 р. 9900 р. 105 600 р. + + 2,0% с суммы,превыш. 600 000 р. Раздел 2. Исчисление и уплата единого социального налога «Порядок исчисления и уплаты налога также зависит от того, к какой категории принадлежит налогоплательщик. Налогоплательщики-работодатели исчисляют сумму налога отдельно в отношении каждого фонда. Эта сумма ...

... с начала 2001г. в Российской Федерации функционировали только территориальные дорожные фонды, налоговыми источниками формирования которых были налог с владельцев транспортных средств и налог на пользователей автомобильных дорог. Порядок исчисления и уплаты налога с владельцев транспортных средств был установлен ст.6 Закона о дорожных фондах. Что же касается налога на пользователей автомобильных ...

... социально-культурной сферы. Конкретный порядок взимания данного налога в соответствии с вышеуказанным подп. «ч» п.1 устанавливается местными органами власти. 2. Исчисление и уплата налога на прибыль иностранными юридическими лицами 2.1 Плательщики налога на прибыль Согласно ст. 246 Налогового кодекса Российской Федерации (НК РФ) плательщиками налога на прибыль признаются иностранные ...

... выполненные собственными силами. Ставка налога на добавленную стоимость у строительных организаций, в соответствии со статьей 164 НК РФ, всегда составляет 18%. В соответствии со статьей 167 НК РФ строительно-монтажные организации имеют право устанавливать в целях налогообложения момент возникновения налогооблагаемой базы по налогу на добавленную стоимость либо "по оплате", либо "по отгрузке": ...

0 комментариев