Классификация налогов

Порядок исчисления

Уплата налога производится в наличной или безналичной форме

Налогообложение доходов, получаемых не по месту основной работы (службы, учебы)

Предприятия, учреждения, организации и физические лица, зарегистрированные в качестве предпринимателей, удерживают налоги по мере выплаты сумм дохода

Навигация

Уплата налога производится в наличной или безналичной форме

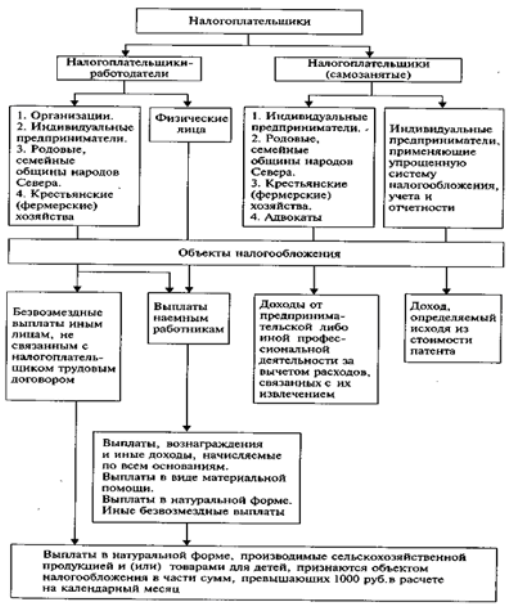

Порядок исчисления и уплаты налогов

39343

знака

0

таблиц

0

изображений

4. Уплата налога производится в наличной или безналичной форме.

При отсутствии банка налогоплательщики (налоговые агенты), являющиеся физическими лицами, могут уплачивать налоги через кассу местной администрации либо через организацию федеральной почтовой связи.

В этом случае местная администрация и организация федеральной почтовой связи обязаны:

принимать денежные средства в счет уплаты налогов, правильно и своевременно перечислять их в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства по каждому налогоплательщику (налоговому агенту). При этом плата за прием денежных средств не взимается;

вести учет принятых в счет уплаты налогов и перечисленных денежных средств в бюджетную систему Российской Федерации по каждому налогоплательщику (налоговому агенту);

выдавать при приеме денежных средств налогоплательщикам (налоговым агентам) квитанции, подтверждающие прием этих денежных средств. Форма квитанции, выдаваемой местной администрацией, утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов;

представлять в налоговые органы (должностным лицам налоговых органов) по их запросам документы, подтверждающие прием от налогоплательщиков (налоговых агентов) денежных средств в счет уплаты налогов и их перечисление в бюджетную систему Российской Федерации.

Денежные средства, принятые местной администрацией от налогоплательщика (налогового агента) в наличной форме, в течение пяти дней со дня их приема подлежат внесению в банк или организацию федеральной почтовой связи для их перечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

В случае если в связи со стихийным бедствием или иным обстоятельством непреодолимой силы денежные средства, принятые от налогоплательщика (налогового агента), не могут быть внесены в установленный срок в банк или организацию федеральной почтовой связи для их перечисления в бюджетную систему Российской Федерации, указанный срок продлевается до устранения таких обстоятельств.

За неисполнение или ненадлежащее исполнение предусмотренных настоящим пунктом обязанностей местная администрация и организация федеральной почтовой связи несут ответственность в соответствии с законодательством Российской Федерации.

Применение мер ответственности не освобождает местную администрацию и организацию федеральной почтовой связи от обязанности перечислить в бюджетную систему Российской Федерации денежные средства, принятые от налогоплательщиков (налоговых агентов) в счет уплаты и перечисления сумм налогов.

5. Конкретный порядок уплаты налога устанавливается в соответствии с настоящей статьей применительно к каждому налогу.

Порядок уплаты федеральных налогов устанавливается настоящим Кодексом.

Порядок уплаты региональных и местных налогов устанавливается соответственно законами субъектов Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований в соответствии с настоящим Кодексом.

6. Налогоплательщик обязан уплатить налог в течение одного месяца со дня получения налогового уведомления, если более продолжительный период времени для уплаты налога не указан в этом налоговом уведомлении.

7. Правила, предусмотренные настоящей статьей, применяются также в отношении порядка уплаты сборов (пеней и штрафов).

8. Правила, предусмотренные пунктами 2 – 6 настоящей статьи, применяются также в отношении порядка уплаты авансовых платежей.

2.3 Налогообложение доходов, получаемых физическими лицами за выполнение ими трудовых и иных приравненных к ним обязанностей по месту основной работы службы, учебы

Объекты налогообложения

Налогообложению подлежат любые доходы, получаемые в течение календарного года физическими лицами, состоящими в трудовых и приравненных к ним отношениях на одном предприятии, в учреждении и организации, рассматриваемых в качестве основного места работы (службы, учебы). При этом в совокупный доход включаются получаемые от этого предприятия, учреждения и организации доходы от выполнения этими лицами трудовых обязанностей, в том числе по совместительству, а также от выполнения работ по гражданско-правовым договорам.

Порядок исчисления налога

Исчисление налога производится с начала календарного года по истечении каждого месяца с суммы совокупного дохода, уменьшенного на установленный законом размер минимальной месячной оплаты труда и сумму расходов на содержание детей и иждивенцев, с зачетом ранее удержанной суммы налога.

По окончании года производится перерасчет налога исходя из сумм, составляющих совокупный доход (в полных рублях) физического лица и начисленных ему в течение календарного года.

При изменении в течение года места работы (службы, учебы) исчисление налога по новому месту работы (службы, учебы) производится исходя из совокупного годового дохода, полученного по прежнему и новому месту работы.

Доходы, полученные по прежнему месту работы, подтверждаются справкой, выдаваемой в обязательном порядке физическому лицу по прежнему месту работы (службы, учебы).

Удержание налога с сумм дохода, полученных физическим лицом по прежнему месту работы после увольнения, производится по совокупности с ранее полученными доходами в течение календарного года. При этом исключаемые из дохода суммы в пределах установленного законом размера минимальной месячной оплаты труда и расходов на содержание детей и иждивенцев исчисляются в соответствии с фактически проработанным числом месяцев на прежнем месте работы. О выплаченном доходе и взысканном налоге источником дохода сообщается в месячный срок налоговому органу по месту своего нахождения.

Если такие выплаты производятся в году, следующем за увольнением физического лица, то налог исчисляется с общей суммы доходов, полученных им по месту прежней работы. О выплаченном доходе и взысканном налоге источником дохода сообщается в месячный срок налоговому органу по месту своего нахождения. В этих случаях о полученных в течение календарного года доходах по новому и прежнему месту работы физические лица обязаны сообщить в декларации, представляемой в установленный срок в налоговый орган по месту их постоянного жительства.

Порядок перечисления налога в бюджет

Предприятия, учреждения и организации обязаны перечислять в бюджет суммы исчисленного и удержанного с физических лиц налога не позднее дня фактического получения в банке наличных денежных средств на оплату труда либо не позднее дня перечисления со счетов указанных организаций в банке по поручениям работников причитающихся им сумм.

Излишне удержанные источником дохода суммы налога засчитываются им в уплату предстоящих платежей или возвращаются физическому лицу по его заявлению.

Похожие работы

... + 2,0% с суммы,превыш. 600 000 р. 11 700 р. 700 р. 9900 р. 105 600 р. + + 2,0% с суммы,превыш. 600 000 р. Раздел 2. Исчисление и уплата единого социального налога «Порядок исчисления и уплаты налога также зависит от того, к какой категории принадлежит налогоплательщик. Налогоплательщики-работодатели исчисляют сумму налога отдельно в отношении каждого фонда. Эта сумма ...

... с начала 2001г. в Российской Федерации функционировали только территориальные дорожные фонды, налоговыми источниками формирования которых были налог с владельцев транспортных средств и налог на пользователей автомобильных дорог. Порядок исчисления и уплаты налога с владельцев транспортных средств был установлен ст.6 Закона о дорожных фондах. Что же касается налога на пользователей автомобильных ...

... социально-культурной сферы. Конкретный порядок взимания данного налога в соответствии с вышеуказанным подп. «ч» п.1 устанавливается местными органами власти. 2. Исчисление и уплата налога на прибыль иностранными юридическими лицами 2.1 Плательщики налога на прибыль Согласно ст. 246 Налогового кодекса Российской Федерации (НК РФ) плательщиками налога на прибыль признаются иностранные ...

... выполненные собственными силами. Ставка налога на добавленную стоимость у строительных организаций, в соответствии со статьей 164 НК РФ, всегда составляет 18%. В соответствии со статьей 167 НК РФ строительно-монтажные организации имеют право устанавливать в целях налогообложения момент возникновения налогооблагаемой базы по налогу на добавленную стоимость либо "по оплате", либо "по отгрузке": ...

0 комментариев