Правовая и экономическая сущность налога на прибыль

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачивают все остальные, не перечисленные выше налогоплательщики

Операции с ценными бумагами

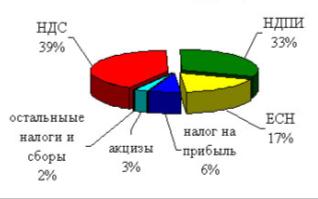

Удельный вес поступлений налога на прибыль

Навигация

Прибыль организаций как объект налогообложения

Прибыль организаций как объект налогообложения

73846

знаков

1

таблица

0

изображений

Федеральное агентство по образованию

Филиал ГОУ ВПО «Байкальский государственный университет экономики и права» в г. Братске

Кафедра бухгалтерского учета и налогообложения

Курсовая работа

По дисциплине «Федеральные налоги и сборы с организаций»

Прибыль организаций как объект налогообложения

Выполнил:

студент группы Нз-05

Подгорнов Ю.С.

Проверил:

к.э.н. Грохотова Н.В.

![]()

Братск 2009

СОДЕРЖАНИЕ

Введение

1. Правовая и экономическая сущность налога на прибыль

1.1 Действующая система налогообложения прибыли организаций РФ

1.2 Элементы, определяющие функционирование налога на прибыль организаций

2. Экономическая сущность ценной бумаги

2.2 Понятие ценной бумаги, ее виды

2.2 Операции с ценными бумагами

3. Особенности формирования налоговой базы налога на прибыль организации

3.1 По операциям с ценными бумагами

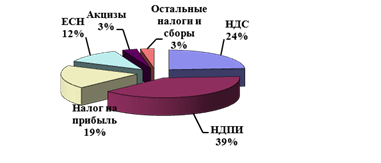

3.2 Удельный вес поступлений налога на прибыль

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Одним из важнейших инструментов осуществления экономической политики государства всегда были и продолжают оставаться налоги. Особенно наглядно это проявляется в период перехода от командно-административных методов управления к рыночным отношениям, когда в условиях сузившихся возможностей государства оказывать воздействие на экономические процессы налоги становятся реальным рычагом государственного регулирования экономики. Вместе с тем государство только в том случае может реально использовать налоги через присущие им функции, и прежде всего фискальную и стимулирующую, если в обществе создана атмосфера уважения к налогу, основанная на понимании как экономической необходимости существования налоговой системы, так и установленных государством правил взимания конкретных налогов. В связи с этим знание налогового законодательства, порядка и условий его функционирования является непременным условием восприятия налоговой культуры как обществом в целом, так и каждым его членом.

Бесперебойное финансирование предусмотренных бюджетами мероприятий требует систематического пополнения финансовых ресурсов на федеральном и местных уровнях. Это достигается в основном за счет уплаты юридическими и физическими лицами налогов и других обязательных платежей. В соответствии с действующим налоговым законодательством и другими нормативными актами плательщики обязаны уплачивать указанные платежи в установленных размерах и в определенные сроки.

Но, к сожалению, в практике работы юридические и физические лица допускают несвоевременную уплату налогов и других обязательных платежей в связи с рядом объективных и субъективных причин. С переходом к рыночным отношениям создаются новые предприятия, осуществляющие свою финансово-хозяйственную деятельность в различных сферах экономики. Многие из них не имеют достаточно квалифицированных специалистов в области бухгалтерского учета. На таких предприятиях, как правило, допускаются ошибки в учете. Нередки случаи сознательного искажения отчетных данных. Причем сегодня стало естественным уклонение от налоговой повинности, как легальными - когда удается полностью или частично избежать налогообложения, не нарушая при этом действующего законодательства, так и нелегальными, т. е. запрещенными законом способами. Все это приводит к занижению налогооблагаемой базы и недопоступлению в бюджет налогов и других приравненных к ним платежей.

Именно ошибки в исчислении и уплате налогов из-за неправильного определения налоговой базы и объясняют актуальность выбранной мной темы курсовой работы.

Цель курсовой работы – рассмотреть формирование налоговой базы по налогу на прибыль и проанализировать количество поступлений денежных средств по налогу на прибыль как по всей России так и по Иркутской области.

Задачи, необходимые рассмотреть в курсовой работе:

определить роль налога на прибыль в общей системе налогов и сборов;

рассмотреть элементы, составляющие налог на прибыль;

учесть проблемы, возникающие при налогообложении;

проследить как меняется налог на прибыль в разных временных периодах;

рассмотреть формирование налоговой базы на примере операций с ценными бумагами.

В современных условиях для управления предприятием необходим багаж знаний во многих областях экономики наряду с менеджментом, маркетингом, бухгалтерским учетом и некоторыми другими направлениями. Основы налогообложения занимают важнейшее место и являются неотъемлемой деятельностью любого предприятия.

В системе налогов РФ одним из наиболее значимых является налог на прибыль. Вопросы, связанные с этим налогом имеют большое значение как для государства, так как он является важной доходной статьей бюджета, так и для отдельных предприятий, так как сумма его выплат обычно одна из самых крупных. В последнее время возникает множество споров по поводу эффективности применения этого налога.

Данная курсовая работа посвящена основным аспектам, связанным с налогом на прибыль, а в особенности формированию налогооблагаемой базы налога на прибыль по операциям с ценными бумагами.

Похожие работы

... и масштабами сбытовой деятельности предприятия и другими факторами развития. С этим определением трудно не согласится. В настоящий момент в практике менеджмента и маркетинга выделяют в зависимости от характера связей между различными подразделениями организации» различают следующие типы организационных структур: линейную, функциональную, линейно-функциональную (штабную) и матричную. Данные ...

... управления, вне зависимости от ее конкретного назначения, может быть описана с помощью ряда параметров, число и состав которых зависят от целей этого описания. Самое общее представление об организации как объекте управления можно получить, имея информацию о ее назначении, правовой основе, месте нахождения, ресурсах, истории создания и развития, имидже в деловых кругах и у потребителей. Кроме того ...

... От Тамбовских налогоплательщиков в 2008 году в федеральный бюджет РФ (включая ЕСН) поступило 4610,2 млн. рублей. Из них НДС – 40,7 %, ЕСН – 38,7 %, акцизы на подакцизную продукцию – 10,2 % и налог на прибыль организации – 9,1 %. В 2009 году налоговые поступления от Тамбовских налогоплательщиков уменьшились на 1,7 % (4533,8 млн. рублей). При этом НДС составил 45,9 % от поступления в федеральный ...

... учетную политику ООО «ДИМ» на 2008 год для целей бухгалтерского учета (Приложение 9) и учетную политику для целей налогового учета (Приложение 10). 3. Разработка проекта оптимизации платежей по налогу на прибыль организации 3.1 Использование резервов по сомнительным долгам для целей оптимизации налогообложение прибыли По характеру, содержанию и разнообразию выполняемых функций, по ...

0 комментариев