Правовая и экономическая сущность налога на прибыль

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачивают все остальные, не перечисленные выше налогоплательщики

Операции с ценными бумагами

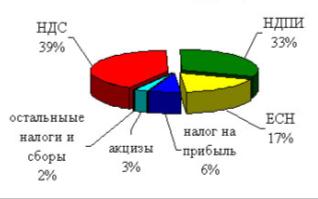

Удельный вес поступлений налога на прибыль

Навигация

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода

Прибыль организаций как объект налогообложения

73846

знаков

1

таблица

0

изображений

7. При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

8. В случае, если в отчетном (налоговом) периоде налогоплательщиком получен убыток - отрицательная разница между доходами, определяемыми в соответствии с настоящей главой, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном настоящей главой, в данном отчетном (налоговом) периоде налоговая база признается равной нулю.

Убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, принимаются в целях налогообложения в порядке и на условиях, установленных статьей 283 НК РФ.

9. При исчислении налоговой базы не учитываются в составе доходов и расходов налогоплательщиков доходы и расходы, относящиеся к игорному бизнесу.

Налогоплательщики, являющиеся организациями игорного бизнеса, а также организации, получающие доходы от деятельности, относящейся к игорному бизнесу, обязаны вести обособленный учет доходов и расходов по такой деятельности.

При этом расходы организаций, занимающихся игорным бизнесом, в случае невозможности их разделения определяются пропорционально доле доходов организации от деятельности, относящейся к игорному бизнесу, в общем доходе организации по всем видам деятельности.

10. Налогоплательщики, применяющие в соответствии с настоящим Кодексом специальные налоговые режимы, при исчислении налоговой базы по налогу не учитывают доходы и расходы, относящиеся к таким режимам.

11. Особенности определения налоговой базы по операциям с ценными бумагами устанавливаются в статье 280 с учетом положений статей 281 и 282 НК РФ.

Налоговые ставки.

1. Налоговая ставка устанавливается в размере 24 процентов, за исключением случаев, предусмотренных пунктами 2 - 5 настоящей статьи. При этом:

сумма налога, исчисленная по налоговой ставке в размере 6,5 процента, зачисляется в федеральный бюджет;

сумма налога, исчисленная по налоговой ставке в размере 17,5 процента, зачисляется в бюджеты субъектов Российской Федерации.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5 процента.

С 1 января 2009 г. ставка по налогу на прибыль составляет 20 процентов (Федеральный закон от 26.11.2008 № 224-ФЗ). При этом изначально законодатель планировал, что налогоплательщик будет распределять уплачиваемые суммы налога следующим образом: 17,5 процента - в бюджет субъекта РФ и 2,5 процента - в федеральный бюджет. Однако Федеральным законом от 30.12.2008 № 305-ФЗ указанная пропорция изменена, поэтому в федеральный бюджет необходимо перечислять 2 процента из 20, а в бюджет субъекта - оставшиеся 18 процентов.

Сумма налога на прибыль определяется как соответствующая налоговой ставке процентная доля налоговой базы (п. 1 ст. 286 НК РФ), а налоговая база исчисляется по итогам налогового периода (п. 1 ст. 54 НК РФ). Поэтому, уплачивая в 2009 г. налог на прибыль за 2008 г., организации должны использовать ранее установленную ставку в 24 процента.

Для организаций - резидентов особой экономической зоны законами субъектов Российской Федерации может устанавливаться пониженная налоговая ставка налога на прибыль, подлежащего зачислению в бюджеты субъектов Российской Федерации, от деятельности, осуществляемой на территории особой экономической зоны, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой на территории особой экономической зоны, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами территории особой экономической зоны. При этом размер указанной налоговой ставки не может быть ниже 13,5 процента[4].

2. Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство, устанавливаются в следующих размерах:

1) 20 процентов - со всех доходов, за исключением указанных в подпункте 2 настоящего пункта и пунктах 3 и 4 настоящей статьи с учетом положений статьи 310 НК РФ;

2) 10 процентов - от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок.

3. К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие ставки:

1) 9 процентов - по доходам, полученным в виде дивидендов от российских организаций российскими организациями и физическими лицами - налоговыми резидентами Российской Федерации;

2) 15 процентов - по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций.

4. К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств, применяются следующие налоговые ставки:

1) 15 процентов - по доходу в виде процентов по государственным и муниципальным ценным бумагам (за исключением ценных бумаг, указанных в подпунктах 2 и 3 настоящего пункта, и процентного дохода, полученного российскими организациями по государственным и муниципальным ценным бумагам, размещаемым за пределами Российской Федерации, за исключением процентного дохода, полученного первичными владельцами государственных ценных бумаг Российской Федерации, которые были получены ими в обмен на государственные краткосрочные бескупонные облигации в порядке, установленном Правительством Российской Федерации), условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года;

2) 9 процентов - по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года;

3) 0 процентов - по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 года, эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированных в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга Российской Федерации.

5. Сумма налога, исчисленная по налоговым ставкам, установленным пунктами 2 - 4 настоящей статьи, подлежит зачислению в федеральный бюджет.

Налоговый период. Отчетный период

1. Налоговым периодом по налогу признается календарный год.

2. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Порядок и сроки уплаты налога.

В течение года предприятие уплачивает авансовые платежи по налогу на прибыль организаций (статьи 268, 269 НК РФ).

Способов оплаты этих платежей три[5].

1.Квартальные авансовые платежи по итогам отчетного периода уплачивают:

• организации, у которых за предыдущие четыре квартала доходы от реализации, определяемые в соответствии со статьей 249 НК РФ ч. II, не превышали в среднем трех миллионов рублей за каждый квартал,

• некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг),

• участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах,

• инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений,

• выгодоприобретатели уплачивают только по договорам доверительного управления.

Сумма такого платежа определяется по результатам фактически полученных доходов и понесенных расходов за налоговый период нарастающим итогом. При этом сумма авансовых платежей, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее 28-го числа месяца, следующего за отчетным периодом.

2. Ежемесячные авансовые платежи исходя из фактически полученной прибыли уплачивают налогоплательщики, которые приняли решение о переходе на такую систему оплаты авансовых платежей и уведомили об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором решили перейти на эту систему уплаты авансовых платежей. При этом организация не может изменить в течение налогового периода систему оплаты авансовых платежей.

В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца. При этом сумма авансовых платежей, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей.

ФНС России Письмом от 24.10.2008 №ШС-6-3/765@ разъяснила порядок уплаты авансовых платежей по налогу на прибыль организаций.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога. Таким образом, налогоплательщики, исчисляющие авансовые платежи по налогу на прибыль организаций в общеустановленном порядке, в четвертом квартале 2008 года должны уплатить ежемесячные авансовые платежи в срок не позднее 28-го числа каждого месяца квартала в размере одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

Перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли такие налогоплательщики вправе только с 1 января 2009 года.

Уведомления налогоплательщиков об изменении системы уплаты авансовых платежей, не соответствующие нормам Налогового кодекса, налоговыми органами к исполнению не принимаются.

Похожие работы

... и масштабами сбытовой деятельности предприятия и другими факторами развития. С этим определением трудно не согласится. В настоящий момент в практике менеджмента и маркетинга выделяют в зависимости от характера связей между различными подразделениями организации» различают следующие типы организационных структур: линейную, функциональную, линейно-функциональную (штабную) и матричную. Данные ...

... управления, вне зависимости от ее конкретного назначения, может быть описана с помощью ряда параметров, число и состав которых зависят от целей этого описания. Самое общее представление об организации как объекте управления можно получить, имея информацию о ее назначении, правовой основе, месте нахождения, ресурсах, истории создания и развития, имидже в деловых кругах и у потребителей. Кроме того ...

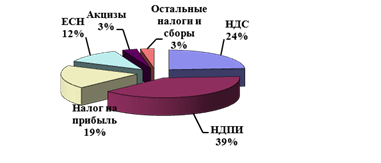

... От Тамбовских налогоплательщиков в 2008 году в федеральный бюджет РФ (включая ЕСН) поступило 4610,2 млн. рублей. Из них НДС – 40,7 %, ЕСН – 38,7 %, акцизы на подакцизную продукцию – 10,2 % и налог на прибыль организации – 9,1 %. В 2009 году налоговые поступления от Тамбовских налогоплательщиков уменьшились на 1,7 % (4533,8 млн. рублей). При этом НДС составил 45,9 % от поступления в федеральный ...

... учетную политику ООО «ДИМ» на 2008 год для целей бухгалтерского учета (Приложение 9) и учетную политику для целей налогового учета (Приложение 10). 3. Разработка проекта оптимизации платежей по налогу на прибыль организации 3.1 Использование резервов по сомнительным долгам для целей оптимизации налогообложение прибыли По характеру, содержанию и разнообразию выполняемых функций, по ...

0 комментариев