Правовая и экономическая сущность налога на прибыль

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачивают все остальные, не перечисленные выше налогоплательщики

Операции с ценными бумагами

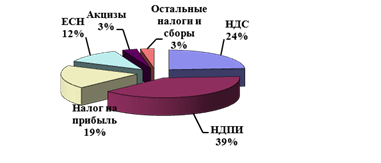

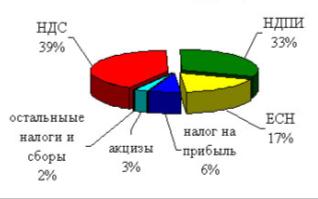

Удельный вес поступлений налога на прибыль

Навигация

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачивают все остальные, не перечисленные выше налогоплательщики

Прибыль организаций как объект налогообложения

73846

знаков

1

таблица

0

изображений

3. Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачивают все остальные, не перечисленные выше налогоплательщики.

Такие плательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в следующем порядке:

• сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода,

• сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года,

• сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала,

• сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

При этом сумма авансовых платежей, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей.

Если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

Если ваша организация является налоговым агентом, то она определяет сумму налога по каждой выплате (перечислению) денежных средств или иному получению дохода.

При этом налоговый агент обязан перечислить соответствующую сумму налога в течение 3 дней после дня выплаты (перечисления) денежных средств иностранной организации или иного получения доходов иностранной организацией, в течение 10 дней со дня выплаты дохода по доходам, выплачиваемым налогоплательщикам в виде дивидендов, а также процентов по государственным и муниципальным ценным бумагам.

Вновь созданные организации должны уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации.

Если ваша организация имеет обособленные подразделения то ту часть налога, которую следует уплатить в бюджет Российской Федерации уплачивает головная организация по месту своей регистрации.

Уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, производится налогоплательщиками - российскими организациями по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения, определяемой как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с пунктом 1 статьи 257 НК РФ ч. II в целом по налогоплательщику.

При этом налогоплательщики самостоятельно определяют, какой из показателей должен применяться - среднесписочная численность работников или сумма расходов на оплату труда. Выбранный налогоплательщиком показатель должен быть неизменным в течение налогового периода.

Не забудьте отразить в учетной политике по налогообложению свой выбор способа расчета долей при определении налоговой базы по обособленным подразделениям предприятия[6].

Налог на прибыль организаций по результатам работы за налоговый период (календарный год) организации исчисляют в годовой налоговой декларации и уплачивают не позднее 28 марта года, следующего за истекшим налоговым периодом

Формы отчетности.

В соответствии со статья 289 НК РФ ч. II налогоплательщики, независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога, обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации.

Налоговые агенты обязаны по истечении каждого отчетного (налогового) периода, в котором они производили выплаты налогоплательщику, представлять в налоговые органы по месту своего нахождения налоговые расчеты.

При этом, налоговые декларации (налоговые расчеты) представляются не позднее 28 дней со дня окончания соответствующего отчетного периода.

Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

Налоговые декларации (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 28 марта года, следующего за истекшим налоговым периодом.

Организация, в состав которой входят обособленные подразделения, по окончании каждого отчетного и налогового периода представляет в налоговые органы по месту своего нахождения налоговую декларацию в целом по организации с распределением по обособленным подразделениям.

Форма налоговой декларации утверждена Приказом МНС РФ № БГ-3-02/614 (9).

Налоговые льготы и основания для их применения[7].

На первый взгляд глава 25 НК РФ ч. II не содержит льгот по налогу на прибыль организаций. В тексте этой главы нет даже слова льгота. Однако льготы там все-таки есть.

Так согласно пункту 1 статьи 284 НК РФ ч. II (1) предусмотрена возможность снижения налоговой ставки по налогу на прибыль в части платежа в субъект РФ. Законами субъектов Российской Федерации предусмотренная ставка может быть понижена для отдельных категорий налогоплательщиков в отношении налогов, зачисляемых в бюджеты субъектов Российской Федерации. При этом указанная налоговая ставка не может быть ниже 13 процентов (напоминаем, что на сегодня эта ставка равна 17%). Действующие предприятия или организации, работая в различных регионах Российской Федерации, должны обязательно ознакомиться с местным налоговым законодательством.

2. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ЦЕННОЙ БУМАГИ

2.1 Понятие ценной бумаги, ее виды

Ценная бумага – это права на ресурсы, которые отвечают следующим требованиям: обращаемость, доступность для гражданского оборота, стандартность и серийность, документальность, регулирование и признание государством, рыночность, ликвидность, риск от приобретения[8]. В Российской Федерации, согласно Положению о выпуске и обращении ценных бумаг и фондовых биржах, ценная бумага - это денежный документ, удостоверяющий имущественное право или отношение займа владельца документа по отношению к лицу, выпустившему такой документ.

В российской практике используются следующие виды ценных бумаг:

1. Акции акционерных обществ - любые ценные бумаги, удостоверяющие право их владельца на долю в собственных средствах акционерного общества, на получение дохода от его деятельности и, как правило, на участие в управлении этим обществом.

2. Облигации (предприятий и т.п.) - любые ценные бумаги, удостоверяющие отношения займа между их владельцем (кредитором) и лицом, выпустившим документ (должником), в т. ч.:

- жилищные сертификаты - особый вид облигаций с индексируемой номинальной стоимостью, удостоверяющей право их собственника на приобретение жилья при условии покупки пакета жилищных сертификатов или выполнения других условий эмиссии.

3. Государственные долговые обязательства - любые ценные бумаги, удостоверяющие отношения займа, в которых должником выступает государство, органы государственной власти или управления.

4. Производные ценные бумаги - любые ценные бумаги, удостоверяющие право их владельца на покупку или продажу акций, облигаций и государственных долговых обязательств (финансовые фьючерсы[9] и др.) в т.ч.:

- опционы акций (облигаций)

- право покупки акций на льготных условиях.

5. Сертификаты акций - ценные бумаги, являющиеся свидетельством владения поименованного в нем лица определенным числом акций.

6. Вексель - составленное по установленной законом форме безусловное письменное долговое денежное обязательство, выданное одной стороной (векселедателем) другой стороне (векселедержателю),в т.ч.

- коммерческие бумаги - краткосрочные финансовые простые векселя, выпущенные для краткосрочного привлечения средств в оборот эмитента.

7. Акции предприятий - ценные бумаги, удостоверяющие внесение средств на цели развития предприятия, не дающие права на участие в управлении предприятием, предполагающие выплату её владельцу дивиденда.

8. Акции трудового коллектива - ценные бумаги, удостоверяющие внесение средств членами трудового коллектива на цели развития предприятия, не дающие права участия в управлении предприятием, предполагающие выплату её владельцу дивиденда.

9. Депозитные сертификаты банков - документы, право требования по которым может уступаться одним лицом другому, являющиеся обязательством банка по выплате размещенных у него депозитов.

10. Сберегательные сертификаты банков -документы, право требования по которым может уступаться одним лицом другому, являющиеся обязательством банка по выплате размещенных у него сберегательных вкладов.

11. Чеки - безусловное письменное распоряжение чекодателя банку (плательщику) произвести платеж чекодержателю указанной на чеке денежной суммы.

12. Товарный фьючерсный или опционный контракт - имеет содержание, аналогичное производным ценным бумагам (см. п.4) при том, что объектом сделки является поставка стандартной партии товара определенного качества.

13. Валютный опцион или фьючерс - имеет содержание, аналогичное производным ценным бумагам (см.п.4) при том, что объектом сделки является поставка валютных ценностей.

14. Прочие ценные бумаги - иные финансовые инструменты, которые Минфин РФ вправе квалифицировать в качестве новых видов ценных бумаг (коносаменты и т.п.).

Согласно российскому законодательству, не признаются ценными бумагами следующие виды ценных бумаг[10]:

документы, подтверждающие получение банковского кредита;

документы, подтверждающие внесение суммы в депозиты банков (за исключением депозитных и сберегательных сертификатов);

долговые расписки;

завещания;

страховые полисы;

лотерейные билеты;

суррогаты ценных бумаг ("чековые карты", коммерческие сертификаты, билеты акционерных обществ и т.д.).

Похожие работы

... и масштабами сбытовой деятельности предприятия и другими факторами развития. С этим определением трудно не согласится. В настоящий момент в практике менеджмента и маркетинга выделяют в зависимости от характера связей между различными подразделениями организации» различают следующие типы организационных структур: линейную, функциональную, линейно-функциональную (штабную) и матричную. Данные ...

... управления, вне зависимости от ее конкретного назначения, может быть описана с помощью ряда параметров, число и состав которых зависят от целей этого описания. Самое общее представление об организации как объекте управления можно получить, имея информацию о ее назначении, правовой основе, месте нахождения, ресурсах, истории создания и развития, имидже в деловых кругах и у потребителей. Кроме того ...

... От Тамбовских налогоплательщиков в 2008 году в федеральный бюджет РФ (включая ЕСН) поступило 4610,2 млн. рублей. Из них НДС – 40,7 %, ЕСН – 38,7 %, акцизы на подакцизную продукцию – 10,2 % и налог на прибыль организации – 9,1 %. В 2009 году налоговые поступления от Тамбовских налогоплательщиков уменьшились на 1,7 % (4533,8 млн. рублей). При этом НДС составил 45,9 % от поступления в федеральный ...

... учетную политику ООО «ДИМ» на 2008 год для целей бухгалтерского учета (Приложение 9) и учетную политику для целей налогового учета (Приложение 10). 3. Разработка проекта оптимизации платежей по налогу на прибыль организации 3.1 Использование резервов по сомнительным долгам для целей оптимизации налогообложение прибыли По характеру, содержанию и разнообразию выполняемых функций, по ...

0 комментариев