Правовая и экономическая сущность налога на прибыль

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачивают все остальные, не перечисленные выше налогоплательщики

Операции с ценными бумагами

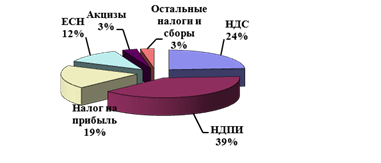

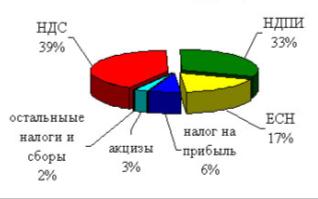

Удельный вес поступлений налога на прибыль

Навигация

Операции с ценными бумагами

Прибыль организаций как объект налогообложения

73846

знаков

1

таблица

0

изображений

2.2 Операции с ценными бумагами

Появление рынка ценных бумаг – логическое продолжение процесса приватизации, а также организации и функционирования бирж и биржевой торговли в России. Биржевая деятельность – это совокупность работ, направленная на подготовку и осуществление торговли специфическим товаром, для фондовых бирж – ценными бумагами. Совершение операций на рынке ценных бумаг представляет собой самостоятельную форму проявления коммерческих интересов. Рынок ценных бумаг – это рынок, который определяет кредитные отношения и отношения совладения с помощью ценных бумаг.

Одной из целей существования операций с ценными бумагами является вовлечение дополнительных инвестиционных ресурсов в хозяйственный оборот, обеспечение «перелива» денежных средств из менее эффективных сфер хозяйствования в более эффективные. Такие операции, классически, проводятся на фондовой бирже, в здании с операционным залом, где заключаются сделки с ценными бумагами. Прогресс компьютерных и информационных технологий привел к появлению электронных бирж, компьютерных сетей, к которым подключены терминалы членов биржи.

Операции с ценными бумагами проводят профессиональные участники, которые по характеру выполняемых функций делятся на следующие большие группы:

а) основная группа – операторы, осуществляющие сделки купли-продажи ценных бумаг на торговых площадках;

б) организаторы работы торговых площадок;

в) клиринговые организации, банки и депозитарии (юридические лица), осуществляющие учет взаимных обязательств и движения прав собственности на ценные бумаги, между участниками сделок;

г) реестродержатели (регистраторы), осуществляющие соответствующие записи в реестре акционеров о новых владельцах ценных бумаг.

Первичное размещение ценной бумаги происходит на так называемом Первичном рынке ценных бумаг. Термин «первичный рынок» относится к продаже новых выпусков ценных бумаг. В результате продажи бумаг на первичном рынке, лицо, их выпустившее, получает необходимые ему финансовые ресурсы, а бумаги поступают в руки первоначальных держателей. Функция такой операции состоит в мобилизации новых капиталов. После того, как первоначальный инвестор купил ценную бумагу, он вправе перепродать ее другим лицам, а те, в свою очередь, свободны в своем решении, продать ее другим вкладчикам. При этом дилеры, которые приобрели ценные бумаги на первичном рынке, продают их по рыночной цене. Все последующие операции с ценными бумагами осуществляются на вторичном рынке[11]. На нем уже не аккумулируются новые финансовые средства, а только перераспределяются ресурсы среди последующих инвесторов. В подобных операциях принимают участие дилеры, покупающие ценные бумаги за свой счет, и брокеры, выполняющие заказы своих клиентов. Учет взаимных обязательств участников таких денежных операций выполняют клиринговые организации. Перечисление денежных средств от покупателя продавцу осуществляют банки, а ценных бумаг – депозитарии. Фиксация прав собственности покупателей на ценные бумаги осуществляется реестродержателями.

Не все ценные бумаги могут обращаться на биржах. Исторически вначале возник внебиржевой рынок. В последующем, рост операций с ценными бумагами потребовал организации более упорядоченной торговли. На биржу допускаются бумаги только тех эмитентов, которые отвечают принятым требованиям. Как правило, это бумаги крупных, финансово крепких компаний. Ценные бумаги молодых, финансово слабых компаний обычно обращаются на внебиржевом рынке.

Отметим, что государство осуществляет строгое регулирование операций с ценными бумагами. Оно обеспечивается путем установления обязательных требований к деятельности эмитентов и профессиональных участников данных операций; регистрации выпусков ценных бумаг и контроля над соблюдением условий эмиссии; лицензированием деятельности профессиональных участников операций; созданием системы защиты прав владельцев ценных бумаг.

3. ОСОБЕННОСТИ ФОРМИРОВАНИЯ НАЛОГОВОЙ БАЗЫ НАЛОГА НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

3.1 По операциям с ценными бумагами

1. Порядок отнесения объектов гражданских прав к ценным бумагам устанавливается гражданским законодательством Российской Федерации и применимым законодательством иностранных государств.

Порядок отнесения ценных бумаг к эмиссионным устанавливается национальным законодательством.

Если операция с ценными бумагами может быть квалифицирована также как операция с финансовыми инструментами срочных сделок, то налогоплательщик самостоятельно выбирает порядок налогообложения такой операции.

По операциям с закладными налоговая база определяется в соответствии с п.п. 1 и 3 ст. 279 НК РФ.

2. Доходы налогоплательщика от операций по реализации или иного выбытия ценных бумаг (в том числе погашения) определяются исходя из цены реализации или иного выбытия ценной бумаги, а также суммы накопленного процентного (купонного) дохода, уплаченной покупателем налогоплательщику, и суммы процентного (купонного) дохода, выплаченной налогоплательщику эмитентом (векселедателем). При этом в доход налогоплательщика от реализации или иного выбытия ценных бумаг не включаются суммы процентного (купонного) дохода, ранее учтенные при налогообложении.

Доходы налогоплательщика от операций по реализации или от иного выбытия ценных бумаг (в том числе от погашения), номинированных в иностранной валюте, определяются по курсу Центрального банка Российской Федерации, действовавшему на дату перехода права собственности либо на дату погашения.

При выбытии (реализации, погашении или обмене) инвестиционного пая паевого инвестиционного фонда в случае, если указанный инвестиционный пай не обращается на организованном рынке, рыночной ценой признается расчетная стоимость инвестиционного пая, определяемая в порядке, установленном законодательством Российской Федерации об инвестиционных фондах.

По вопросу, касающемуся определения расходов при реализации налогоплательщиками, являющимися первичными владельцами государственных ценных бумаг, полученных в процессе новации государственных ценных бумаг Российской Федерации, осуществляемой в соответствии с решениями Правительства РФ, принятыми до вступления в силу главы 25 Налогового кодекса РФ.

Расходы при реализации (или ином выбытии) ценных бумаг, в том числе инвестиционных паев паевого инвестиционного фонда, определяются исходя из цены приобретения ценной бумаги (включая расходы на ее приобретение), затрат на ее реализацию, размера скидок с расчетной стоимости инвестиционных паев, суммы накопленного процентного (купонного) дохода, уплаченной налогоплательщиком продавцу ценной бумаги. При этом в расход не включаются суммы накопленного процентного (купонного) дохода, ранее учтенные при налогообложении.

При реализации налогоплательщиками, являющимися первичными владельцами государственных ценных бумаг, полученных в процессе новации государственных ценных бумаг РФ, осуществляемой в соответствии с решениями Правительства РФ, принятыми до вступления в силу гл. 25 НК РФ, расходами признается оплаченная стоимость полученных при новации государственных ценных бумаг. При этом оплаченная стоимость государственных ценных бумаг РФ каждого вида, полученных при новации, определяется исходя из суммы фактических затрат по приобретению обмениваемых при новации государственных облигаций, уменьшенной на выплачиваемые согласно условиям новации денежные средства, учитываемые в качестве частичного возврата государством организации его затрат на приобретение попадающих под новацию государственных ценных бумаг РФ, исчисленная пропорционально стоимости каждого вида ценных бумаг в общей стоимости ценных бумаг в новом портфеле.

При определении расходов по реализации (при ином выбытии) ценных бумаг цена приобретения ценной бумаги, номинированной в иностранной валюте (включая расходы на ее приобретение), определяется по курсу Центрального банка Российской Федерации, действовавшему на момент принятия указанной ценной бумаги к учету. Текущая переоценка ценных бумаг, номинированных в иностранной валюте, не производится.

При реализации акций, полученных акционерами при реорганизации организаций, ценой приобретения таких акций признается их стоимость, определяемая в соответствии с пунктами 4 - 6 статьи 277 настоящей главы.

Ценные бумаги признаются обращающимися на организованном рынке ценных бумаг только при одновременном соблюдении следующих условий[12]:

1) если они допущены к обращению хотя бы одним организатором торговли, имеющим на это право в соответствии с национальным законодательством;

2) если информация об их ценах (котировках) публикуется в средствах массовой информации (в том числе электронных) либо может быть представлена организатором торговли или иным уполномоченным лицом любому заинтересованному лицу в течение трех лет после даты совершения операций с ценными бумагами;

3) если по ним рассчитывается рыночная котировка, когда это предусмотрено соответствующим национальным законодательством.

В целях настоящего пункта под национальным законодательством понимается законодательство того государства, на территории которого осуществляется обращение ценных бумаг (заключение гражданско-правовых сделок, влекущих переход права собственности на ценные бумаги, в том числе и вне организованного рынка ценных бумаг).

Под рыночной котировкой ценной бумаги в целях настоящей главы понимается средневзвешенная цена ценной бумаги по сделкам, совершенным в течение торгового дня через организатора торговли. Если по одной и той же ценной бумаге сделки совершались через двух и более организаторов торговли, то налогоплательщик вправе самостоятельно выбрать рыночную котировку, сложившуюся у одного из организаторов торговли. В случае, если средневзвешенная цена организатором торговли не рассчитывается, то в целях настоящей главы за средневзвешенную цену принимается половина суммы максимальной и минимальной цен сделок, совершенных в течение торгового дня через этого организатора торговли.

Под накопленным процентным (купонным) доходом понимается часть процентного (купонного) дохода, выплата которого предусмотрена условиями выпуска такой ценной бумаги, рассчитываемая пропорционально количеству календарных дней, прошедших от даты выпуска ценной бумаги или даты выплаты предшествующего купонного дохода до даты совершения сделки (даты передачи ценной бумаги).

3. Рыночной ценой ценных бумаг, обращающихся на организованном рынке ценных бумаг, для целей налогообложения признается фактическая цена реализации или иного выбытия ценных бумаг, если эта цена находится в интервале между минимальной и максимальной ценами сделок (интервал цен) с указанной ценной бумагой, зарегистрированной организатором торговли на рынке ценных бумаг на дату совершения соответствующей сделки. В случае совершения сделки через организатора торговли под датой совершения сделки следует понимать дату проведения торгов, на которых соответствующая сделка с ценной бумагой была заключена. В случае реализации ценной бумаги вне организованного рынка ценных бумаг датой совершения сделки считается дата определения всех существенных условий передачи ценной бумаги, то есть дата подписания договора.

Если по одной и той же ценной бумаге сделки на указанную дату совершались через двух и более организаторов торговли на рынке ценных бумаг, то налогоплательщик вправе самостоятельно выбрать организатора торговли, значения интервала цен которого будут использованы налогоплательщиком для целей налогообложения.

При отсутствии информации об интервале цен у организаторов торговли на рынке ценных бумаг на дату совершения сделки налогоплательщик принимает интервал цен при реализации этих ценных бумаг по данным организаторов торговли на рынке ценных бумаг на дату ближайших торгов, состоявшихся до дня совершения соответствующей сделки, если торги по этим ценным бумагам проводились у организатора торговли хотя бы один раз в течение последних 12 месяцев.

При соблюдении налогоплательщиком порядка, изложенного выше, фактическая цена реализации или иного выбытия ценных бумаг, находящаяся в соответствующем интервале цен, принимается для целей налогообложения в качестве рыночной цены.

В случае реализации ценных бумаг, обращающихся на организованном рынке ценных бумаг, по цене ниже минимальной цены сделок на организованном рынке ценных бумаг при определении финансового результата принимается минимальная цена сделки на организованном рынке ценных бумаг.

4. В отношении ценных бумаг, не обращающихся на организованном рынке ценных бумаг, для целей налогообложения принимается фактическая цена реализации или иного выбытия данных ценных бумаг при выполнении хотя бы одного из следующих условий:

1) если фактическая цена соответствующей сделки находится в интервале цен по аналогичной (идентичной, однородной) ценной бумаге, зарегистрированной организатором торговли на рынке ценных бумаг на дату совершения сделки или на дату ближайших торгов, состоявшихся до дня совершения соответствующей сделки, если торги по этим ценным бумагам проводились у организатора торговли хотя бы один раз в течение последних 12 месяцев;

2) если отклонение фактической цены соответствующей сделки находится в пределах 20 процентов в сторону повышения или понижения от средневзвешенной цены аналогичной (идентичной, однородной) ценной бумаги, рассчитанной организатором торговли на рынке ценных бумаг в соответствии с установленными им правилами по итогам торгов на дату заключения такой сделки или на дату ближайших торгов, состоявшихся до дня совершения соответствующей сделки, если торги по этим ценным бумагам проводились у организатора торговли хотя бы один раз в течение последних 12 месяцев.

В случае отсутствия информации о результатах торгов по аналогичным (идентичным, однородным) ценным бумагам фактическая цена сделки принимается для целей налогообложения, если указанная цена отличается не более чем на 20 процентов от расчетной цены этой ценной бумаги, которая может быть определена на дату заключения сделки с ценной бумагой с учетом конкретных условий заключенной сделки, особенностей обращения и цены ценной бумаги и иных показателей, информация о которых может служить основанием для такого расчета. Для определения расчетной цены акции налогоплательщиком самостоятельно или с привлечением оценщика должны использоваться методы оценки стоимости, предусмотренные законодательством Российской Федерации, для определения расчетной цены долговой ценной бумаги может быть использована ставка рефинансирования Центрального банка Российской Федерации. В случае, когда налогоплательщик определяет расчетную цену акции самостоятельно, используемый метод оценки стоимости должен быть закреплен в учетной политике налогоплательщика.

5. Налогоплательщик-акционер, реализующий акции, полученные им при увеличении уставного капитала акционерного общества, определяет доход как разницу между ценой реализации и первоначально оплаченной стоимостью акции, скорректированной с учетом изменения количества акций в результате увеличения уставного капитала.

6. Налоговая база по операциям с ценными бумагами определяется налогоплательщиком отдельно, за исключением налоговой базы по операциям с ценными бумагами, определяемой профессиональными участниками рынка ценных бумаг. При этом налогоплательщики (за исключением профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность) определяют налоговую базу по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, отдельно от налоговой базы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг.

Профессиональные участники рынка ценных бумаг (включая банки)[13], не осуществляющие дилерскую деятельность, в учетной политике для целей налогообложения должны определить порядок формирования налоговой базы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, и налоговой базы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг.

При этом налогоплательщик самостоятельно выбирает виды ценных бумаг (обращающихся на организованном рынке ценных бумаг или не обращающихся на организованном рынке ценных бумаг), по операциям с которыми при формировании налоговой базы в доходы и расходы включаются иные доходы и расходы, определенные в соответствии с настоящей главой.

7. При реализации или ином выбытии ценных бумаг налогоплательщик самостоятельно в соответствии с принятой в целях налогообложения учетной политикой выбирает один из следующих методов списания на расходы стоимости выбывших ценных бумаг:

1) по стоимости первых по времени приобретений (ФИФО);

2) по стоимости последних по времени приобретений (ЛИФО);

3) по стоимости единицы.

8. Налогоплательщики, получившие убыток (убытки) от операций с ценными бумагами в предыдущем налоговом периоде или в предыдущие налоговые периоды, вправе уменьшить налоговую базу, полученную по операциям с ценными бумагами в отчетном (налоговом) периоде (перенести указанные убытки на будущее) в порядке и на условиях, которые установлены статьей 283 настоящего Кодекса.

При этом убытки от операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, полученные в предыдущем налоговом периоде (предыдущих налоговых периодах), могут быть отнесены на уменьшение налоговой базы от операций с такими ценными бумагами, определенной в отчетном (налоговом) периоде.

При этом убытки от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, полученные в предыдущем налоговом периоде (предыдущих налоговых периодах), могут быть отнесены на уменьшение налоговой базы от операций по реализации данной категории ценных бумаг.

В течение налогового периода перенос на будущее убытков, понесенных в соответствующем отчетном периоде от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, и ценными бумагами, не обращающимися на организованном рынке ценных бумаг, осуществляется раздельно по указанным категориям ценных бумаг соответственно в пределах прибыли, полученной от операций с такими ценными бумагами.

Доходы, полученные от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, не могут быть уменьшены на расходы либо убытки от операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг.

Доходы, полученные от операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, не могут быть уменьшены на расходы либо убытки от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг.

Положения второго - шестого абзацев настоящего пункта не распространяются на профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность.

9. Налогоплательщики (включая банки), осуществляющие дилерскую деятельность на рынке ценных бумаг, при определении налоговой базы и переносе убытка на будущее в порядке и на условиях, которые установлены статьей 283 настоящего Кодекса, формируют налоговую базу и определяют сумму убытка, подлежащего переносу на будущее с учетом всех доходов (расходов) и суммы убытка, которые получены от осуществления предпринимательской деятельности[14].

В течение налогового периода перенос на будущее убытков, полученных указанными выше налогоплательщиками в соответствующем отчетном периоде текущего налогового периода, может быть осуществлен в пределах суммы прибыли, полученной от осуществления предпринимательской деятельности.

Похожие работы

... и масштабами сбытовой деятельности предприятия и другими факторами развития. С этим определением трудно не согласится. В настоящий момент в практике менеджмента и маркетинга выделяют в зависимости от характера связей между различными подразделениями организации» различают следующие типы организационных структур: линейную, функциональную, линейно-функциональную (штабную) и матричную. Данные ...

... управления, вне зависимости от ее конкретного назначения, может быть описана с помощью ряда параметров, число и состав которых зависят от целей этого описания. Самое общее представление об организации как объекте управления можно получить, имея информацию о ее назначении, правовой основе, месте нахождения, ресурсах, истории создания и развития, имидже в деловых кругах и у потребителей. Кроме того ...

... От Тамбовских налогоплательщиков в 2008 году в федеральный бюджет РФ (включая ЕСН) поступило 4610,2 млн. рублей. Из них НДС – 40,7 %, ЕСН – 38,7 %, акцизы на подакцизную продукцию – 10,2 % и налог на прибыль организации – 9,1 %. В 2009 году налоговые поступления от Тамбовских налогоплательщиков уменьшились на 1,7 % (4533,8 млн. рублей). При этом НДС составил 45,9 % от поступления в федеральный ...

... учетную политику ООО «ДИМ» на 2008 год для целей бухгалтерского учета (Приложение 9) и учетную политику для целей налогового учета (Приложение 10). 3. Разработка проекта оптимизации платежей по налогу на прибыль организации 3.1 Использование резервов по сомнительным долгам для целей оптимизации налогообложение прибыли По характеру, содержанию и разнообразию выполняемых функций, по ...

0 комментариев