Налог как экономическая категория

Лицензирование игорного бизнеса

Теневой бизнес

Особенности рекламы в деятельности по организации и проведению азартных игр и (или) пари

Государственное регулирование деятельности по организации и проведению азартных игр на территории Российской Федерации

Проблемы реализации Закона

∙ 4 + ½ ∙ 7500 = 37 500 руб. (2.3)

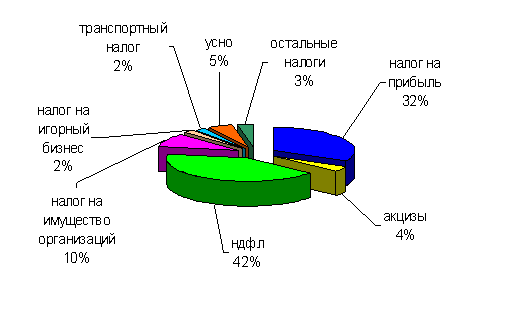

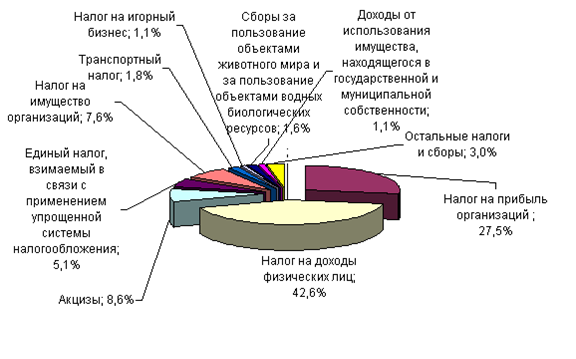

Сравнительная характеристика налогообложения игорного бизнеса по регионам Российской Федерации

Проблемы игорного бизнеса в Иркутской области

Навигация

∙ 4 + ½ ∙ 7500 = 37 500 руб. (2.3)

Проблемы игорного бизнеса в Российской Федерации

138387

знаков

2

таблицы

0

изображений

7500 ∙ 4 + ½ ∙ 7500 = 37 500 руб. (2.3)

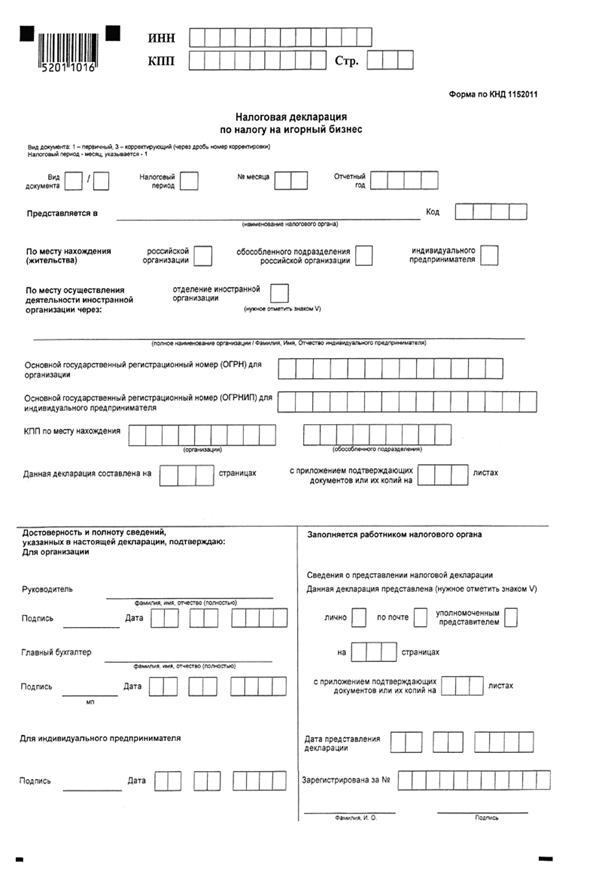

По кассам тотализаторов размер ставки налога на игорный бизнес в месяц, установленный законом субъекта Российской Федерации в соответствии с пунктом 1 статьи 369 Налогового кодекса Российской Федерации составляет 25 000 руб. Количество объектов, подлежащих налогообложению (единиц), всего-1, в том числе : по ставке налога, установленной в соответствии с пунктом 1 статьи 369 НК РФ - 0,

По ½ ставки налога, установленной в соответствии с пунктами 3и 4 статьи 370 НК РФ – 1.

Изменение количества объектов налогообложения за налоговый период составляет:

Количество объектов на начало налогового периода -0, установлено после 15 числа -1, на конец налогового периода -1.

Сумма исчисленного налога на игорный бизнес по кассам тотализаторов составляет

25000 ∙ ½ 12 500 руб. (2.4)

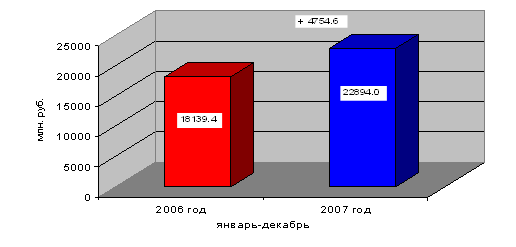

За аналогичный период 2007 года: из представленной налоговой декларации (приложение) по налогу на игорный бизнес за февраль месяц 2007 года ООО «Фортуна» города Ангарска заключаем, что сумма налога, подлежащая уплате в бюджет (руб.) составляет 600 000.

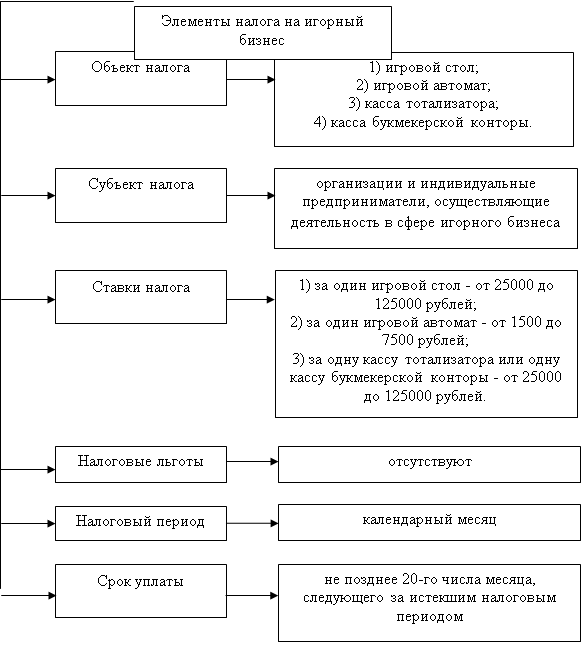

Объекты налогообложения: игровые столы, игровые автоматы, кассы тотализаторов.

По игровым столам размер ставки налога на игорный бизнес в месяц, установленный законом субъекта Российской Федерации в соответствии с пунктом 1 статьи 369 Налогового кодекса Российской Федерации составляет 50 000 руб.

Количество объектов, подлежащих налогообложению (единиц), всего-8, в том числе : по ставке налога, установленной в соответствии с пунктом 1 статьи 369 НК РФ -6, по ставке налога, установленной в соответствии с пунктом 1 статьи 369 НК РФ с учетом абзаца 2 пункта 1 статьи 370 НК РФ -2.

Изменение количества игровых столов за налоговый период составляет:

Количество объектов на начало налогового периода -8, на конец периода -8.

Изменение количества имеющихся игровых полей на игровом столе:

Количество имеющихся игровых полей на игровом столе -2, количество игровых столов, зарегистрированных в налоговом органе на начало налогового периода -2, на конец налогового периода -2.

Расчет налога на игорный бизнес по игровым столам:

Количество имеющихся игровых полей на игровом столе -2

Размер ставки налога на игорный бизнес в месяц, установленный законом субъекта Российской Федерации в соответствии с пунктом 1 статьи 369 НК РФ -50 000 руб.

Размер ставки налога на игорный бизнес в месяц, установленный в соответствии с пунктом 1 статьи 369 НК РФ с учетом абзаца 2 пункта 1 статьи 370 НК РФ

50 000 ∙ 2 = 100 000 руб. (2.5)

Количество игровых столов, имеющих количество полей, равное 2 – 2, в том числе по ставке налога, установленной в соответствии с пунктом 1 статьи 369 НК РФ с учетом абзаца 2 пункта 1 статьи 370 НК РФ -2.

Сумма исчисленного налога на игорный бизнес по игровым столам составляет

100 000 ∙ 2 + 50 000 ∙ 6 = 500 000 руб. (2.6)

По игровым автоматам размер ставки налога на игорный бизнес в месяц, установленный законом субъекта Российской Федерации в соответствии с пунктом 1 статьи 369 Налогового кодекса Российской Федерации составляет 7500 руб. Количество объектов, подлежащих налогообложению (единиц), всего-10, в том числе : по ставке налога, установленной в соответствии с пунктом 1 статьи 369 НК РФ - 10,

Изменение количества игровых автоматов за налоговый период составляет:

Количество объектов на начало налогового периода -10, на конец налогового периода -10.

Сумма исчисленного налога на игорный бизнес по игровым автоматам составляет

7500 ∙ 10 = 75 000 руб. (2.7)

По кассам тотализаторов размер ставки налога на игорный бизнес в месяц, установленный законом субъекта Российской Федерации в соответствии с пунктом 1 статьи 369 Налогового кодекса Российской Федерации составляет 25 000 руб. Количество объектов, подлежащих налогообложению (единиц), всего-1, в том числе : по ставке налога, установленной в соответствии с пунктом 1 статьи 369 НК РФ – 1.

Изменение количества объектов налогообложения за налоговый период составляет:

Количество объектов на начало налогового периода -1, на конец налогового периода -1.

Сумма исчисленного налога на игорный бизнес по кассам тотализаторов составляет

25 000 ∙ 1 = 25 000 руб. (2.8)

Сведем полученные данные в таблицы

Таблица 2.1- Количество объектов налогообложения налогом на игорный бизнес за периоды: февраль 2006 года, февраль 2007 года, шт.

| Показатели | Игровые столы | Игровые автоматы | Кассы тотализаторов | Кассы букмекерских контор |

| 1 | 2 | 3 | 4 | 5 |

| 2006 | 5 (1)* | 6 | 1 | 0 |

| 2007 | 8 (2) | 10 | 1 | 0 |

* Количество игровых столов, имеющих 2 игровых поля

Таблица 2.2-размер ставки налога на игорный бизнес в месяц, установленный законом субъекта Российской Федерации за периоды: февраль 2006 года, февраль 2007 года, руб.

| Показатели | Игровые столы | Игровые автоматы | Кассы тотализаторов | Кассы букмекерских контор |

| 1 | 2 | 3 | 4 | 5 |

| 2006 | 38 000 | 7 500 | 25 000 | 0 |

| 2007 | 50 000 | 7 500 | 25 000 | 0 |

Из данных таблиц заключаем, что за период, равный 1 году

количество игровых столов, подлежащих налогообложению по ставке налога, установленной в соответствии с пунктом 1 статьи 369 НК РФ увеличилось на 60 %, количество игровых столов по ставке налога, установленной в соответствии с пунктом 1 статьи 369 НК РФ с учетом абзаца 2 пункта 1 статьи 370 НК РФ увеличилось на 100%, размер ставки налога на игровые столы вырос на 31,6 %, сумма исчисленного налога на игорный бизнес по игровым столам увеличилась на 272 000 руб., что составляет 119,3 %;

количество игровых автоматов, подлежащих налогообложению по ставке налога, установленной в соответствии с пунктом 1 статьи 369 НК РФ увеличилось на 67 %, размер ставки налога на игровые автоматы не изменился, сумма исчисленного налога на игорный бизнес по игровым автоматам увеличилась на 37 500 руб., что составляет 100 %;

количество касс тотализаторов, подлежащих налогообложению по ставке налога, установленной в соответствии с пунктом 1 статьи 369 НК РФ не изменилось, размер ставки налога на кассы тотализаторов не изменился, сумма исчисленного налога на игорный бизнес по кассам тотализаторов увеличилась на 12 500 руб., что составляет 100 %;

сумма налога, подлежащая уплате в бюджет, увеличилась на 322 000 руб., что составляет 115,83 %.

Таким образом, проанализировав документы ООО «Фортуна» города Ангарска заключаем, что сумма налога, подлежащая уплате в бюджет, за отчетный период – февраль 2007 года увеличилась более, чем в два раза по сравнению с аналогичным периодом 2006 года. Установлена зависимость увеличения налога от количества игровых полей на игровом столе, повышения ставки налога на игорный бизнес в месяц по игровым столам.

Похожие работы

... в установленном порядке в суд. Деятельность по организации и проведению азартных игр в букмекерских конторах и тотализаторах может быть организована вне игорных зон. 2.3 Социальный аспект налогообложения игорного бизнеса Использование налогов в качестве главного источника доходов государства требует разработки определенных правил. Эти принципы налогообложения наиболее ярко сформулировал в ...

... указов и подзаконных актов, регулирующих порядок исчисления и уплаты налогов, и систему государственных институтов, осуществляющих администрирование налогов, контроль за своевременностью и полнотой их уплаты. Документом, регламентирующим концептуальные положения структуры и функционирования налоговой системы Российской Федерации, является Налоговый кодекс Российской Федерации (часть I от 31 июля ...

... операций, не запрещена российским законодательством. Более того, она не нуждается в лицензировании, и для ее регулировании не требуется принятие специальных законов. 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ ВОЗВРАТА КРЕДИТОВАНИЯ МАЛЫХ ПРЕДПРИЯТИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ 3.1. Создание эффективного механизма гарантирования кредитов малых предприятий Основной причиной трудностей малых предприятий в плане ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

0 комментариев