Налог как экономическая категория

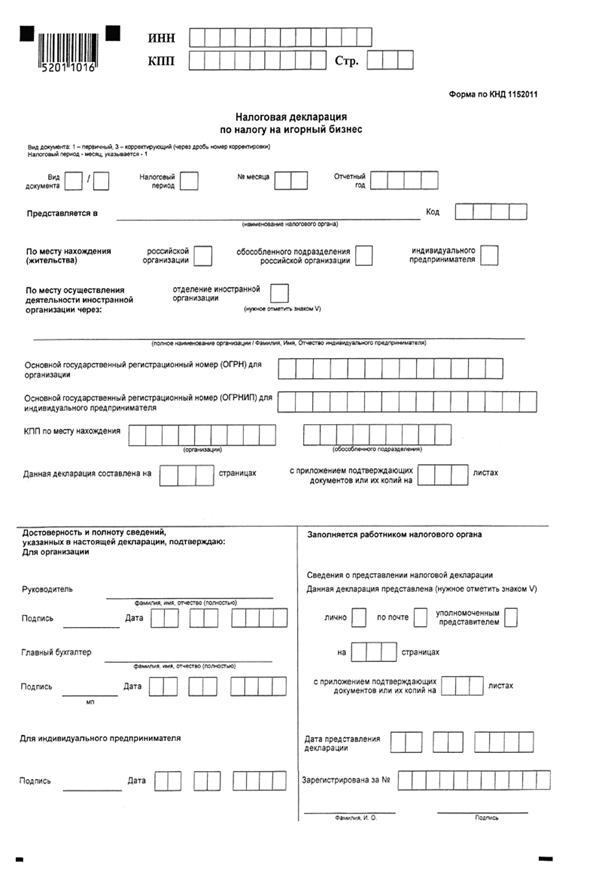

Лицензирование игорного бизнеса

Теневой бизнес

Особенности рекламы в деятельности по организации и проведению азартных игр и (или) пари

Государственное регулирование деятельности по организации и проведению азартных игр на территории Российской Федерации

Проблемы реализации Закона

∙ 4 + ½ ∙ 7500 = 37 500 руб. (2.3)

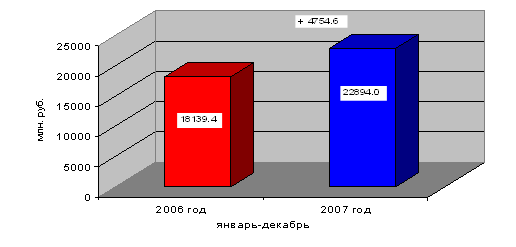

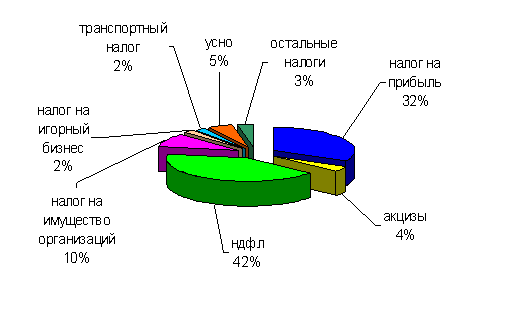

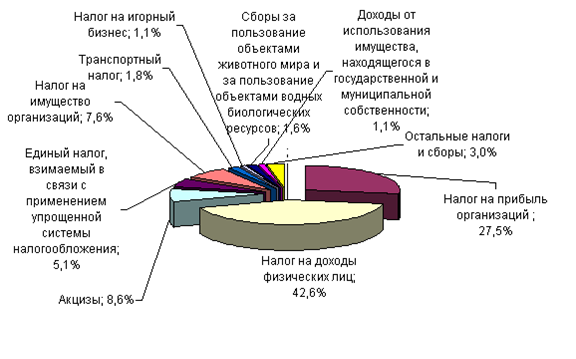

Сравнительная характеристика налогообложения игорного бизнеса по регионам Российской Федерации

Проблемы игорного бизнеса в Иркутской области

Навигация

Налог как экономическая категория

Проблемы игорного бизнеса в Российской Федерации

138387

знаков

2

таблицы

0

изображений

1.1. Налог как экономическая категория

Исторически возникновение налогов относится к периоду разделения общества на социальные группы и появления государства. Налоги представляют собой один из основных методов мобилизации государственных доходов. В условиях частной собственности и рыночных отношений налоги становятся главным методом сбора доходов в государственные бюджеты. Как часть распределительных отношений общества, налоги всегда отражают закономерности производства. Смена общественно-экономических формаций, изменения функций и роли государства влияют на конкретные формы налоговых изъятий. При феодализме доминировали различного рода натуральные сборы и повинности населения. С расширением функций феодального государства, образованием централизованных государств постепенно возрастает роль денежных налогов в формировании государственной казны. Сегодня комплекс вопросов, связанных с состоянием налоговой системы Российской Федерации ее возможностями полноценной реализации своих функций, приобретает первостепенное значение как для большинства предприятий и граждан налогоплательщиков, так и для самого государства. Необходимость изъятия в пользу государства части полученных с таким большим трудом средств всегда воспринималась очень болезненно, особенно на современном этапе.

Переход на рыночные основы хозяйствования потребовал использования экономических методов руководства общественным производством, а неэффективность применявшихся ранее форм мобилизации части чистого дохода предприятий в бюджет обусловило коренное изменение системы доходных поступлений - она стала строиться на базе налоговых платежей, взаимоотношения предприятий с бюджетом были переведены на правовую основу, регулируемую законом.

Налоги представляют собой обязательные сборы, взимаемые государством с хозяйствующих субъектов и с граждан по ставке, установленной в законодательном порядке. Налоги уплачиваются налогоплательщиками в бюджет соответствующего уровня и государственные внебюджетные фонды на основании федеральных законов о налогах и актах законодательных органов субъектов Российской Федерации, а также по решению органом местного самоуправления в соответствии с их компетентностью.

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Эти денежные отношения объективно обусловлены и имеют специфическое назначение - мобилизацию денежных средств в распоряжение государства. Поэтому налог может рассматриваться в качестве экономической категории с присущими ей двумя функциями: фискальной и экономической. С помощью первой формируется бюджетный фонд; реализуя вторую, государство влияет на производство, стимулируя или сдерживая его развитие, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения.

Конкретными формами проявления категории налога являются виды налоговых платежей, устанавливаемые законодательными органами власти. С организационно-правовой стороны налог это – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежавших им на праве собственности, хозяйственного ведения средств или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований, поступающих в бюджетный фонд в определенных законом размерах и установленные сроки.

Согласно части первой Налогового кодекса РФ № 146-ФЗ от 31 июля 1998 года в Российской Федерации устанавливаются и взимаются следующие виды налогов и сборов:

· федеральные налоги и сборы;

· региональные налоги и сборы;

· местные налоги и сборы.

Федеральными признаются налоги и сборы, устанавливаемые Налоговым кодексом и обязательные к уплате на всей территории Российской Федерации. К ним относятся:

· налог на добавленную стоимость;

· акцизы;

· налог на доходы физических лиц;

· единый социальный налог;

· налог на прибыль организации;

· налог на добычу полезных ископаемых;

· водный налог;

· сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

· государственная пошлина;

Региональными признаются налоги и сборы, устанавливаемые Кодексом и законами субъектов Российской Федерации, вводимые в действие в соответствии с настоящим Кодексом законами субъектов Российской Федерации и обязательные к уплате на территориях соответствующих субъектов РФ. При установлении регионального налога законодательными (представительными) органами субъектов РФ определяются следующие элементы налогообложения:

· налоговые ставки в пределах, установленных настоящим Кодексом;

· порядок и сроки уплаты налога;

· формы отчетности по данному региональному налогу.

Другие элементы устанавливаются Налоговым кодексом РФ. При установлении регионального налога законодательными (представительными) органами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

К региональным налогам и сборам относятся:

· налог на имущество организаций;

· транспортный налог;

· налог на игорный бизнес;

При ведении в действие налога на недвижимость прекращается действие на территории соответствующего субъекта РФ налога на имущество организаций, налога на имущество физических лиц и земельного налога.

Местными признаются налоги и сборы, устанавливаемые Налоговым кодексом и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с настоящим Кодексом нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований.

При установлении местного налога представительными органами местного самоуправления в нормативных правовых актах определяются следующие элементы налогообложения:

· налоговые ставки в пределах, установленных настоящим Кодексом;

· порядок и сроки уплаты налога;

· формы отчетности по данному местному налогу.

Иные элементы устанавливаются Налоговым кодексом РФ. При установлении местного налога представительными органами местного самоуправления могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

К местным налогам относятся:

· земельный налог;

· налог на имущество физических лиц;

Похожие работы

... в установленном порядке в суд. Деятельность по организации и проведению азартных игр в букмекерских конторах и тотализаторах может быть организована вне игорных зон. 2.3 Социальный аспект налогообложения игорного бизнеса Использование налогов в качестве главного источника доходов государства требует разработки определенных правил. Эти принципы налогообложения наиболее ярко сформулировал в ...

... указов и подзаконных актов, регулирующих порядок исчисления и уплаты налогов, и систему государственных институтов, осуществляющих администрирование налогов, контроль за своевременностью и полнотой их уплаты. Документом, регламентирующим концептуальные положения структуры и функционирования налоговой системы Российской Федерации, является Налоговый кодекс Российской Федерации (часть I от 31 июля ...

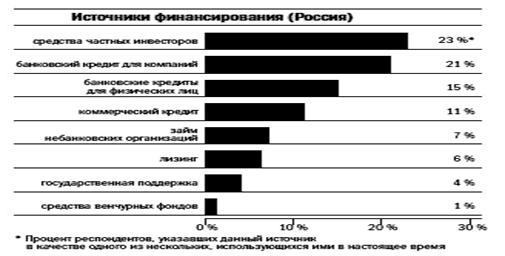

... операций, не запрещена российским законодательством. Более того, она не нуждается в лицензировании, и для ее регулировании не требуется принятие специальных законов. 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ ВОЗВРАТА КРЕДИТОВАНИЯ МАЛЫХ ПРЕДПРИЯТИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ 3.1. Создание эффективного механизма гарантирования кредитов малых предприятий Основной причиной трудностей малых предприятий в плане ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

0 комментариев