Навигация

Проблемы формирования активов НПФ

69685

знаков

3

таблицы

6

изображений

Содержание

Введение

1. Теоретическая база функционирования накопительной пенсионной системы

1.1 Пенсионное обеспечение

1.2 Достоинства и недостатки сложившейся пенсионной системы

2. Текущее состояние накопительной пенсионной системы

2.1 Пенсионные накопления вкладчиков (получателей)

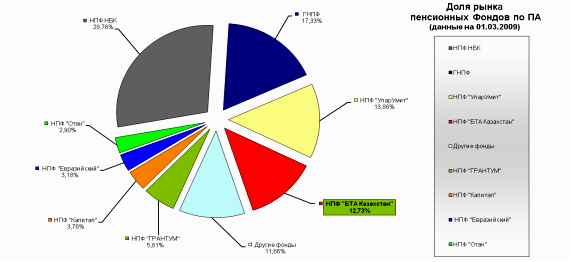

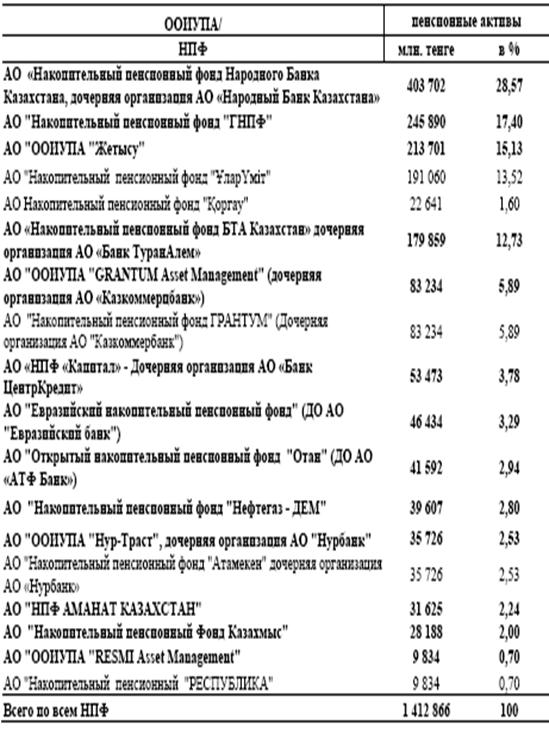

2.2 Структура пенсионных активов фондов

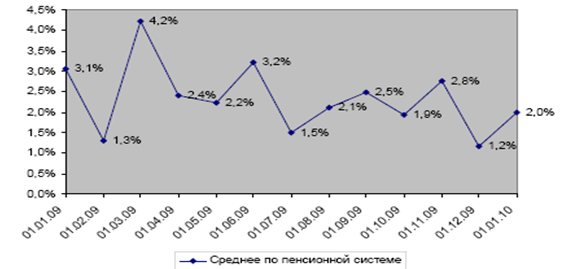

2.3 Сведения о коэффициенте номинального дохода фондов

2.4 Финансовое состояние фондов

3. Анализ деятельности накопительных пенсионных фондов

3.1 Пенсионный фонд, назначение и функции

3.2 Пенсионный фонд «Коргау»

3.3 Пенсионный фонд ГНПФ

3.4 Фонд «ҰларҮміт»

4. Проблемы накопления и диверсификации активов НПФ

Заключение

Список литературы

Введение

Казахстан первым среди государств СНГ начал реформировать старую солидарную систему пенсионного обеспечения людей с переходом на накопительную систему. Закон «О пенсионном обеспечении в Республике Казахстан», принятый 20 июня 1997 года положил начало строительству в стране накопительной пенсионной системы.

Вначале реформа была задумана и реализована, чтоб снять бюджетную нагрузку и сделать более справедливую систему пенсионного обеспечения. Пенсионные скопления дозволили выполнить массу государственных программ, воплотить уйму инвестиционных проектов. Но, несмотря на значимые и положительные результаты реформирования накопительных пенсионной системы, многие ее трудности остаются до сих пор нерешенными. Об этом и многом другом подробнее рассматривается в моей курсовой работе.

В настоящее время в республике создано и действует большое количество внебюджетных фондов. В зависимости от уровня управления фонды подразделяются на государственные и региональные, по целевому назначению – на экономические и социальные.

Основные социальные фонды – это Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения, Фонд медицинского страхования.

Накопительные пенсионные фонды могут быть:

– открытые;

– корпоративные.

Открытые накопительные пенсионные фонды осуществляют прием пенсионных взносов от вкладчиков независимо от места работы и жительства получателя.

Корпоративные накопительные пенсионные фонды создаются для получателей – работников одного или нескольких юридических лиц, являющихся учредителями и акционерами данного накопительного пенсионного фонда.

Целью данной работы является изучение накопительных пенсионных фондов, проблем, которые возникают в процессе формирования активов.

Задачи:

– рассмотреть пенсионное обеспечение;

– рассмотреть достоинства и недостатки пенсионной системы;

– рассмотреть деятельность основных накопительных фондов;

– проблемы накопления и диверсификации активов НПФ.

1. Теоретическая база функционирования накопительной пенсионной системы

1.1 Пенсионное обеспечение

В экономическом смысле пенсионное обеспечение – часть национального дохода, используемого на потребление в целях содержания нетрудоспособных. Пенсионное обеспечение является доминирующей формой содержания нетрудоспособных. Ни один другой вид социального обеспечения не отличается такими масштабами, как пенсии.

Пенсия – это гарантированная ежемесячная денежная выплата для обеспечения граждан в старости, в случае полной или частичной нетрудоспособности, потери кормильца, связанная с достижением установленного стажа работы в разных видах трудовой деятельности.

![]() С принятием Закона «О пенсионном обеспечении в Республике Казахстан» от 20 июня 1997 г. начата пенсионная реформа. Ее суть – в переходе пенсионного обеспечения от существовавшего по 1997 г. принципа солидарности поколений при формировании пенсионных фондов на принцип индивидуальных накоплений. Для этого организована система накопительных пенсионных взносов, в том числе накопительный пенсионный фонд ГНПФ и Государственный центр по выплате пенсий.

С принятием Закона «О пенсионном обеспечении в Республике Казахстан» от 20 июня 1997 г. начата пенсионная реформа. Ее суть – в переходе пенсионного обеспечения от существовавшего по 1997 г. принципа солидарности поколений при формировании пенсионных фондов на принцип индивидуальных накоплений. Для этого организована система накопительных пенсионных взносов, в том числе накопительный пенсионный фонд ГНПФ и Государственный центр по выплате пенсий.

Ставки обязательных пенсионных взносов при пенсионном обеспечении из накопительных пенсионных фондов устанавливаются в размере 10% от ежемесячного дохода работника; при этом ежемесячный доход не должен превышать 75-кратный минимальный размер заработной платы, установленный законом о республиканском бюджете; для некоторых категорий работников (индивидуальных предпринимателей, адвокатов, частных нотариусов) обязательные пенсионные взносы устанавливаются в размере 10% от дохода, но не менее 10% от минимального размера заработной платы и не выше 10% от 75-кратного минимального размера заработной платы, установленного законом о республиканском бюджете; для членов крестьянских (фермерских) хозяйств ставки устанавливаются в размере не менее 10% от минимального размера заработной платы и и не выше 10% от 75-кратного минимального размера заработной платы.

Пенсионные выплаты осуществляются из Государственного центра по выплате пенсий гражданам, достигшим пенсионного возраста – мужчины 63 года, женщины – 58 лет и имеющим трудовой стаж, соответственно, 25 и 20 лет. Для некоторых категорий граждан установлен пониженный пенсионный возраст и трудовой стаж, а также льготное исчисление трудового стажа для определенных видов деятельности.

Возможны пенсионные выплаты по возрасту в неполном объеме при отсутствии у граждан необходимого трудового стажа; они рассчитываются пропорционально имеющемуся стажу.

Исчисление пенсионных выплат в полном объеме производится из Государственного центра по выплате пенсий из расчета 60% среднемесячного дохода за любые 3 года работы подряд, независимо от перерывов в работе с 1 января 1995 г.; в расчет дохода включаются все виды оплаты труда и иные доходы по перечню, устанавливаемому Правительством Республики Казахстан. Размер пенсионных выплат за каждый полный отработанный год до 1 января 1998 г. сверх требуемого трудового стажа увеличивается на 1%, но не более 75% от дохода, учитываемого для исчисления пенсии. Максимальный размер пенсионных выплат, назначаемых до 1 января 1998 г., не может превышать 75% от 25-кратного месячного расчетного показателя, устанавливаемого законом о республиканском бюджете на соответствующий год (за исключением некоторых категорий получателей пенсий). Доход для исчисления пенсионных выплат из Государственного центра не может превышать 15-кратного месячного расчетного показателя.

Добровольные пенсионные взносы в накопительные пенсионные фонды вносятся вкладчиками – физическими лицами в свою пользу за счет своего дохода при заключении ими договора о пенсионном обеспечении за счет добровольных пенсионных взносов. Вкладчиками добровольных пенсионных взносов в пользу получателя могут быть физические и юридические лица. Ставка добровольных пенсионных взносов, порядок их уплаты, а также порядок пенсионных выплат устанавливаются по соглашению сторон договора о пенсионном обеспечении за счет добровольных пенсионных взносов.

Добровольные профессиональные пенсионные взносы осуществляются вкладчиками за счет собственных средств в пользу работников, перечень профессий которых определяется Правительством Республики Казахстан. Ставка добровольных профессиональных пенсионных взносов устанавливается по соглашению сторон договора о пенсионном обеспечении за счет добровольных профессиональных пенсионных взносов, но не выше десяти процентов от ежемесячного дохода работника. При этом ежемесячный доход, принимаемый для исчисления добровольных профессиональных пенсионных взносов, определяется в порядке, установленном Правительством Республики Казахстан.

В Казахстане продолжается действие солидарной пенсионной системы для пенсионеров, вышедших на пенсию до 1998 года или имевших к этому времени пенсионный стаж. Для финансирования их пенсионного обеспечения средства перечисляются из республиканского бюджета в Государственный накопительный пенсионный фонд и далее в Центр по выплате пенсий. В принципе, источником таких средств является социальный налог, но его поступлений недостаточно для покрытия расходов пенсионных программ, и для полного их финансирования привлекаются другие виды доходов государственного бюджета.

Накапливаемые взносы вкладчиков пенсионные фонды передают через уполномоченный банк организациям, осуществляющим управление пенсионными активами, который размещает средства в ценные бумаги, депозиты банков и другие финансовые инструменты. Полученный при размещении доход называется инвестиционным доходом, распределяется по индивидуальным счетам вкладчиков в соответствии с суммой накопленных средств.

Граждане вправе заключить договор пенсионного аннуитета со страховой организацией об осуществлении страховых выплат пожизненно с использованием пенсионных накоплений, сформированных за счет обязательных пенсионных взносов. При этом ежемесячная страховая выплата из страховой организации не может быть ниже размера минимальной пенсии, установленного законом о республиканском бюджете на соответствующий финансовый год.

Имеются особенности финансирования пенсионного обеспечения военнослужащих, сотрудников органов внутренних дел, других правоохранительных органов (следственных, национальной безопасности, Республиканской гвардии, службы охраны высших должностных лиц). Источник финансирования пенсионных выплат этих категорий в конечном счете единый – средства республиканского и местных бюджетов.

Уровень эффективности пенсионной системы обусловлен характером: – «внешних условий», связанных с ситуацией в экономике., деятельностью финансовых и страховых институтов; – «внутренних условий», определяемых спецификой конкретной пенсионной системы (структура, виды и подвиды системы, природа ее финансовых механизмов); сопряженности (адекватности) «внешних» и «внутренних» условий функционирования пенсионной системы, их непротиворечивостью.

При накопительной системе пенсионного обеспечения правительство оставило за собой право регулирования. Для этого был разработан сейчас работающий Закон «О пенсионном обеспечении в Республике Казахстан», состоящий из пяти разделов.

В нем предусмотрены меры по обеспечению сохранности пенсионных скоплений, порядок пенсионного обеспечения из Центра, а также из накопительных пенсионных фондов. Обратимся к статьям данного Закона.

В согласовании со статьёй 27, вкладчик накопительных пенсионных фондов имеют право выбирать накопительный фонд, получать информацию о состоянии пенсионных скоплений, осуществлять добровольные пенсионные взносы в пользу третьих лиц, обжаловать в судебном порядке действия накопительного фонда. Но совместно с этим вкладчик обязан вносить обязательные пенсионные взносы лишь в один из накопительных пенсионных фондов, докладывать в накопительные пенсионные фонды о всех изменениях, влияющих на выполнение обязательств фондом, в течение 10 дней с момента конфигураций.

Получатель в свою очередь имеет право получать пенсионные выплаты из накопительных фондов по достижении пенсионного возраста и в других вариантах, предусмотренных в Законе, переводить свои пенсионные накопления из одного накопительного пенсионного фонда в другой не почаще чем два раза в календарном году, завещать свои скопления, а также имеет право изъять их при выезде на неизменное жительство за пределы Казахстана.

В согласовании с Законом граждане имеют право на назначение пенсий:

· с 1 января 1998 г. – мужчинам по достижении 61 года, женщинам – 56 лет;

· с 1 июля 1998 г. – мужчинам по достижении 61,5 года, женщинам – 56,5 лет;

· с 1 июля 1999 г. – мужчинам по достижении 62 лет, женщинам – 57 лет;

· с 1 июля 2000 г. – мужчинам по достижении 62,5 года, женщинам – 57,5 лет;

· c 1 июля 2001 г. – мужчинам по достижении 63 лет, женщинам – 58 лет.

Граждане, проживающие в зонах чрезвычайного и наибольшего радиационного риска, в период с 29 августа 1949 года по 5 июля 1963 года имеют право на назначение пенсии:

– мужчинам – по достижении 50 лет при общем стаже работы не менее 25 лет;

– женщинам – по достижении 45 лет при общем стаже не менее 20 лет.

Выплата пенсий будут осуществляться следующим образом: если трудовая деятельность началась после 1 января 1998 года, то по достижении пенсионного возраста будут получать пенсионные выплаты лишь за счет собственных пенсионных скоплений из собственного накопительного пенсионного фонда. Для тех, кто на этот срок имели 6 месяцев либо больше, согласно закону, их пенсия будет состоять из двух частей. Первая часть из ГЦВП. Ее размер рассчитывается пропорционально трудовому стажу. Вторая часть выплачивается из накопительного пенсионного фонда, и ее размер прямо зависит от величины пенсионных скоплений. Все кто получал пенсию до 1 января 1998 года (т.е. Те граждане, которые достигли пенсионного возраста и имеющие трудовой стаж 20 и 25 лет) будут продолжать получать пенсионные выплаты из Государственного центра по выплате пенсий параллельно с выплатами из накопительной системы.

Исчисление пенсионных выплат в полном объёме делается из Государственного центра по выплате пенсий из расчета 60% среднемесячного дохода за любые 3 года работы подряд независимо от перерывов в работе с 1 января 1995 года; в расчет дохода включаются все виды оплаты труда и другие доходы по перечню, устанавливаемому Правительством Республики Казахстан. Доход для исчисления пенсионных выплат из Государственного центра не может превосходить 15-кратного месячного расчетного показателя, устанавливаемого законом о республиканском бюджете на соответствующий год. Размер пенсионных выплат за каждый полный отработанный год до 1 января 1998 года сверх требуемого трудового стажа возрастает на 1%, но не более 75% от дохода, учитываемого для исчисления пенсии. Пенсионные выплаты из Государственного центра назначаются и выплачиваются и выплачиваются пожизненно.

Источник финансирования пенсионных выплат этих категорий, в конечном счете единый – средства республиканского и местных бюджетов.

Сейчас, когда такие специальные преграды пенсионной реформы как недоверие населения к денежным структурам, маленький уровень доходов населения и остальные изживают себя, когда экономика идет в гору, а занятость населения растет, возникли новейшие способности повышения эффективности работы накопительной системы. Система будет оптимизироваться с учетом практических результатов реформы. То есть, ее законодательная база будет усовершенствована, технологии отточены и отработаны до автоматизма, качество услуг достигнет глобальных стандартов. Но реализация по-прежнему в большей мере будет зависеть от самих вкладчиков.

Похожие работы

... . По мнению специалистов, если средний коэффициент риска по инвестиционному портфелю фонда превышает 50-60%, это свидетельствует о том, что данный НПФ ведет рискованную игру. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН 3.1 Проблема №1 (текущая): Мировой финансовый кризис и его влияние на пенсионный рынок Казахстана Последствия глобальной турбулентности, ...

... власти, накопительных пенсионных фондов и страховых компаний, а также всех остальных заинтересованных участников рынка негосударственного пенсионного обеспечения должна привести к тому, что в Казахстане наконец-то будет построена эффективная пенсионная система, способная обеспечить нашим гражданам достойный уровень жизни в пенсионном возрасте. 3.2 Совершенствование механизма реализации ...

... экономик, и обладающих достаточными кредитными рейтингами, с наличием уверенного потенциала повышения их стоимости. При выборе ценных бумаг для приобретения в портфель вкладчика осуществляется финансовый анализ эмитента, потенциал развития компании и ее роста с соблюдением следующих приоритетов: a. Собственный капитал компании, выпускающей ценные бумаги, должен составлять величину не менее чем 1 ...

... защищенность такого портфеля; ограниченность вариантов выбора отдельных финансовых инструментов. Портфель прочих объектов инвестирования дополняет, как правило, инвестиционный портфель отдельных компаний (например, валютный портфель, депозитный портфель). Инвестиционный портфель предприятия в условиях рыночной экономики включает, как правило, не только портфель инвестиционных проектов, но и ...

0 комментариев