Навигация

Достоинства и недостатки сложившейся пенсионной системы

69685

знаков

3

таблицы

6

изображений

1.2 Достоинства и недостатки сложившейся пенсионной системы

Как понятно 1998–2000 годы являются этапом становления пенсионной реформы и накопительных пенсионных фондов. Пенсионная реформа достигла определенных результатов за эти годы. Можно отметить и сжатые сроки ее проведения, и успешное привлечение частных инвесторов на рынок пенсионных услуг, сформировавшуюся законодательную и нормативную базу, а также инфраструктуру рынка. Но всё же, несмотря на издержки реформирования пенсионной системы Казахстана, ее преобразование оказывает положительное влияние на финансово-экономический сектор экономики уже сейчас. На финансовом рынке возник новый институциональный инвестор, ресурсы которого уже превысили собственный капитал банков второго уровня, а в не далеком будущем активы пенсионных фондов будут вполне сравнимы с активами банковского сектора.

Одним из основных преимуществ данной реформы является то, что бюджетное бремя заметно полегчало, так как сейчас каждый работающий сам заботится о собственной будущей пенсии. Второе – размер пенсии вкладчиков накопительных фондов стал зависеть от величины его пенсионных скоплений, т.е. От того, как он работал и сколько зарабатывал. А при старой системе все, начиная от героев труда и заканчивая тех, кто работал спустя рукава, – в итоге получали приблизительно одинаковую пенсию. Следующий аспект – ранее было время, когда в стране катастрофически не хватало средств. Сейчас в системе более 1 млрд. долларов. У нас сделаны крупные институциональные инвесторы, которые могут вкладывать средства в долгосрочные проекты. И все денежные средства вложены в ценные бумаги. Они не лежат мертвым грузом, а развивают экономику и приносят инвестиционный доход вкладчику.

Пенсионные скопления дозволили выполнить массу государственных программ, воплотить уйму инвестиционных проектов. Все эти средства инвестируются в государственные ценные бумаги и в облигации огромнейших казахстанских компаний. Они идут на развитие страны, на рост размера производства, а это постоянно связанно с занятостью населения. Работники необходимы, когда расширяется основное создание, и возникают дополнительные. Новейшие рабочие места появляются при транспортировке и реализации продукта, при разработке и развитии инфраструктуры. Ещё одним важным фактом является то, что благодаря пенсионным скоплениям зависимость экономики Казахстана от иностранных инвестиций существенно сократилась. Все эти достоинства служат результатом реализации одной из стратегических задач, которые ставились перед накопительными пенсионными фондами.

Но наряду с положительными моментами есть и отрицательные стороны. По вине исполнителей пенсионная реформа не эффективна: несмотря на обязательность пенсионного страхования наемных работником, только более 3,7 млн. человек, т.е. около 80% от трудозанятых лиц заключили пенсионные договоры.

В настоящее время ни в одном пенсионном договоре не указывается финансовое обязательство самого фонда. Вкладчик не знает какой размер пенсии либо процент заработной платы он будет получать при выходе на пенсию, за исключением того, что размер пенсии зависит от величины скопленных сумм, и то не в письменной виде. К тому же письменно не гарантируется годовой малый прирост средств, который может исчисляться в привязке к ставке НБ Республики Казахстан, ставкам МБК либо начисляемый процент не может быть ниже 3, 5, 7% и т.д.

К тому же в развитых странах за уровень пенсии ответственны правительство, предприятие и гражданин. У нас с 1998 правительство выполняет только функцию контроля и надзора. Из текущих заморочек самая досадная – неполное поступление пенсионных взносов. Они обязаны производиться у истоков выплаты доходов. Естественно, взносы работодателями удерживаются, но перечисляются в пенсионные фонды некоторыми не сходу и не постоянно. Это мешает фондам отменно делать свои обязательства перед вкладчиками, отбирает дополнительные силы и время на «выбивание» взносов и лишает вкладчиков значимой части инвестиционного дохода.

Таким образом, можно сделать следующий вывод обо всем выше сказанном: чем больше и сильнее будут фонды, тем больший приток средств они обеспечат в русскую экономику. Одно провоцирует другое. У нас есть все основания быть уверенными в близком экономическом расцвете Казахстана.

Рассмотрим далее текущее состояние накопительной пенсионной системы.

2. Текущее состояние накопительной пенсионной системы

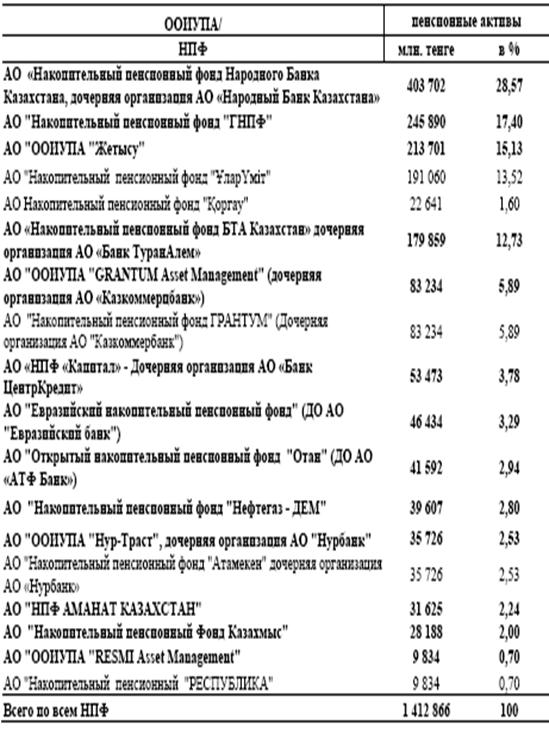

На 1 марта 2009 года в республике функционировали 14 накопительных пенсионных фондов (далее – фонды). Лицензии на деятельность по привлечению пенсионных взносов и осуществлению пенсионных выплат в феврале 2008 года юридическим лицам не выдавались. Лицензии на инвестиционное управление пенсионными активами фондов имеют 13 юридических лиц, из них 9 фондов имеют лицензию на самостоятельное управление пенсионными активами.

На отчетную дату 11 банков второго уровня осуществляли кастодиальную деятельность. Вместе с тем, кастодиальное обслуживание фондов осуществляли 7 банков второго уровня: Дочерний банк АО «HSBC Банк Казахстан», АО «БанкЦентрКредит», АО «Народный Сберегательный Банк Казахстана», Дочерняя организация АО «Банк ТуранАлем» – АО «Темірбанк», АО «Евразийский банк», АО «АТФБанк», АО «Ситибанк Казахстан».

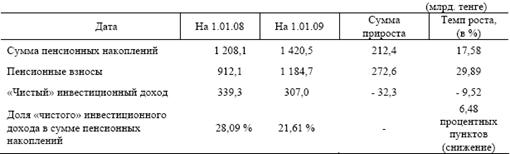

По состоянию на 1 марта 2009 года количество счетов вкладчиков (получателей) по обязательным пенсионным взносам составило 9 645 427 с общей суммой пенсионных накоплений 1 494,7 млрд. тенге. За февраль 2009 года количество счетов вкладчиков, перечисляющих обязательные пенсионные взносы, увеличилось на 34568 (0,36%).

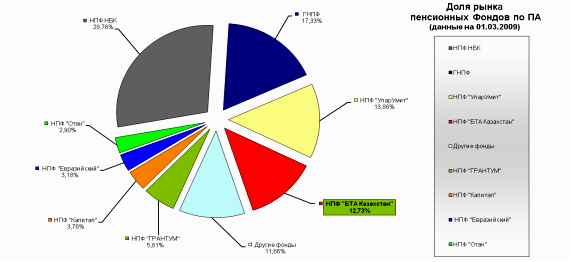

На 1 марта 2009 года наибольшее количество счетов вкладчиков (получателей) по обязательным пенсионным взносам было сосредоточено в 4 фондах: «ГНПФ» – 25,09%, «Народного Банка Казахстана» – 21,92%, «Ұлар Үміт» – 14,06% и «БТА Казахстан» – 10,61% или на их долю приходится 71,68% от общего количества вкладчиков всех фондов. За февраль 2009 года доля по 4 фондам уменьшилась по сравнению с предыдущим месяцем на 0,1 процентных пунктов. Количество счетов вкладчиков (получателей) по добровольным пенсионным взносам составило на 1 марта 2009 года 41 081 с общей суммой пенсионных накоплений 913,2 млн. тенге. За февраль 2009 года количество счетов вкладчиков (получателей), перечисляющих добровольные пенсионные взносы, уменьшилось на 657 (1,57%).

Количество счетов вкладчиков по добровольным профессиональным пенсионным взносам, увеличившись за февраль 2009 года на 15 (0,37%), по состоянию на 1 марта 2009 года составило 4 044 с общей суммой пенсионных накоплений 63,1 млн. тенге.

Похожие работы

... . По мнению специалистов, если средний коэффициент риска по инвестиционному портфелю фонда превышает 50-60%, это свидетельствует о том, что данный НПФ ведет рискованную игру. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН 3.1 Проблема №1 (текущая): Мировой финансовый кризис и его влияние на пенсионный рынок Казахстана Последствия глобальной турбулентности, ...

... власти, накопительных пенсионных фондов и страховых компаний, а также всех остальных заинтересованных участников рынка негосударственного пенсионного обеспечения должна привести к тому, что в Казахстане наконец-то будет построена эффективная пенсионная система, способная обеспечить нашим гражданам достойный уровень жизни в пенсионном возрасте. 3.2 Совершенствование механизма реализации ...

... экономик, и обладающих достаточными кредитными рейтингами, с наличием уверенного потенциала повышения их стоимости. При выборе ценных бумаг для приобретения в портфель вкладчика осуществляется финансовый анализ эмитента, потенциал развития компании и ее роста с соблюдением следующих приоритетов: a. Собственный капитал компании, выпускающей ценные бумаги, должен составлять величину не менее чем 1 ...

... защищенность такого портфеля; ограниченность вариантов выбора отдельных финансовых инструментов. Портфель прочих объектов инвестирования дополняет, как правило, инвестиционный портфель отдельных компаний (например, валютный портфель, депозитный портфель). Инвестиционный портфель предприятия в условиях рыночной экономики включает, как правило, не только портфель инвестиционных проектов, но и ...

0 комментариев