Навигация

Сведения о коэффициенте номинального дохода фондов

69685

знаков

3

таблицы

6

изображений

2.3 Сведения о коэффициенте номинального дохода фондов

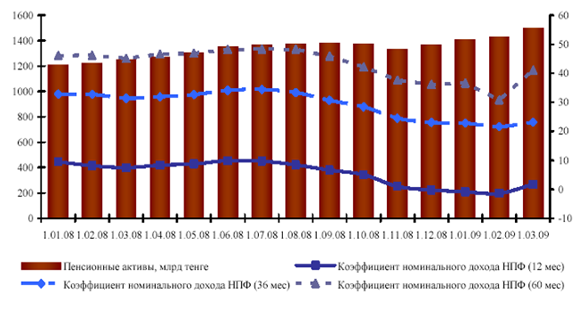

По состоянию на 1 марта 2009 года средневзвешенные коэффициенты номинального дохода по пенсионным активам накопительных пенсионных фондов составили:

– за период февраль 2004 года – февраль 2009 года – 41,07%.

Скорректированный средневзвешенный коэффициент номинального дохода – 35,61% (накопленный уровень инфляции за аналогичный период – 61,91%);

– за период февраль 2006 года – февраль 2009 года – 23,15% (накопленный уровень инфляции за аналогичный период – 39,34%);

– за период февраль 2008 года – февраль 2009 года – 1,71% (уровень инфляции за аналогичный период – 8,70%).

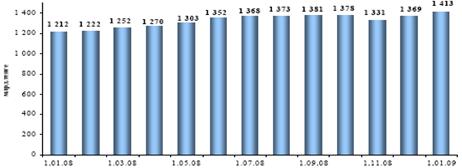

Изменение коэффициента номинального дохода накопительных пенсионных фондов (рис. 3) на 1 марта текущего года по сравнению с показателем предыдущего месяца характеризовалось следующим образом:

– коэффициент номинального дохода за 60 месяцев увеличился на 3,80 процентных пунктов;

– коэффициент номинального дохода за 36 месяцев увеличился на 1,52 процентных пунктов;

– коэффициент номинального дохода за 12 месяцев увеличился на 3,12 процентных пунктов.

Рисунок 3. Сведения о коэффициенте номинального дохода фондов

2.4 Финансовое состояние фондов

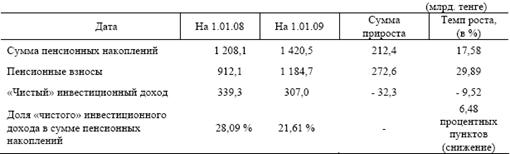

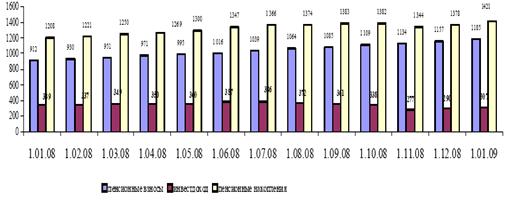

Совокупный капитал фондов по состоянию на 1 марта 2009 года составил 56,2 млрд. тенге, в том числе уставный капитал 35,9 млрд. тенге или 63,88% от общего объема совокупного капитала. Общая сумма активов по состоянию на 1 марта 2009 года по фондам составила 69,1 млрд. тенге или с начала года сумма активов увеличилась на 4,7 млрд. тенге (7,30%).

За февраль 2009 года 2 фонда из 14 («Коргау» и «Республика») допустили убыток на общую сумму 0,4 млрд. тенге и 12 фондов получили прибыль на общую сумму 8,5 млрд. тенге. В целом по фондам за февраль 2009 года получена чистая прибыль на общую сумму 8,1 млрд. тенге.

Финансовые инвестиции за счет собственных активов фондов по состоянию на 1 марта 2009 года составили 48,3 млрд. тенге или 69,9% от совокупных активов фондов.

Собственные активы фонды инвестировали в государственные ценные бумаги Республики Казахстан – 41,83%, государственные ценные бумаги иностранных государств – 1,09%, негосударственные ценные бумаги эмитентов Республики Казахстан – 31,81%, ценные бумаги международных финансовых организаций – 3,98%, операции «Обратное РЕПО» – 6,70%, размещали во вклады банков второго уровня – 3,91%, негосударственные ценные бумаги иностранных эмитентов – 10,64%, а также паи инвестиционных фондов – 0,04% от общего объема инвестиций.

3. Анализ деятельности накопительных пенсионных фондов

3.1 Пенсионный фонд, назначение и функции

Поскольку накопительные пенсионные фонды являются основным звеном системы пенсионного обеспечения, в данной главе речь пойдет конкретно о них.

Пенсионный фонд создан как самостоятельная финансово-банковская система, и его средства не входят в состав государственного бюджета. Пенсионный фонд не подменяет, не дублирует органы социального обеспечения: за ними остается задачка назначения и выплата пенсий, пособий. Пенсионный фонд создает резервы, чтоб можно было перечислять средства на территорию, по той либо другой причине оказавшуюся в тяжелом финансовом положении – при нехватке средств на выплату пенсий и пособий. Пенсионному фонду разрешено помещать резервы в краткосрочные и долгосрочные государственные ценные бумаги, заниматься коммерческой деятельностью, что дозволит наращивать средства фонда. Накопительные пенсионные фонды вправе также открывать филиалы и консульства по согласованию с уполномоченным органом, но накопительный фонд не может выступать в качестве учредителя другого накопительного пенсионного фонда.

Руководящий орган Пенсионного фонда – правление во главе с председателем.

В Казахстане есть два вида накопительных пенсионных фондов Государственный, самый большой, но единственный и Негосударственные. Государственный накопительный пенсионный фонд создается в форме закрытого акционерного общества, учредителем которого является Правительство Республики Казахстан.

Государственный пенсионный фонд финансирует:

1) государственные пенсии состоявшимся пенсионерам и получателям пенсионных выплат, в пользу которых производились пенсионные взносы в указанный фонд;

2) социальные пособия в виде доплат, если размер пенсии ниже мало установленного законодательством уровня.

Данный фонд осуществляет инвестиционную деятельность методом размещения пенсионных активов в государственные ценные бумаги, депозиты банков, ценные бумаги интернациональных денежных организаций в порядке, определяемом уполномоченным органом по регулированию рынка ценных бумаг.

Негосударственные накопительные пенсионные фонды создаются в форме закрытого акционерного общества. Его учредителями могут быть юридические и физические лица, являющиеся резидентами Республики Казахстан. Учредителями и акционерами корпоративного накопительного пенсионного фонда являются юридические лица РК. Но государственное предприятие и предприятие с пакетом акций либо долей страны не могут быть учредителями и акционерами негосударственных накопительных пенсионных фондов. ННПФ разделяются:

1) открытыми;

2) корпоративными.

Открытые накопительные пенсионные фонды осуществляют прием пенсионных взносов от вкладчиков независимо от места работы и жительства получателя.

Корпоративные накопительные пенсионные фонды создаются для получателей – работников одного либо нескольких юридических лиц, являющихся учредителями и акционерами данного фонда. 1

В согласовании со статьей 36 Закона «О пенсионном обеспечении в РК», в период учреждения и деяния открытого накопительного пенсионного фонда ни одно лицо не вправе прямо либо косвенно владеть, распоряжаться либо управлять более чем 25 процентами акций с правом голоса такового накопительного пенсионного фонда. Но данные ограничения не распространяются на корпоративный накопительный пенсионный фонд.

принципиально заметить и то, что в случае уменьшения настоящей стоимости пенсионных скоплений акционеры корпоративных накопительных пенсионных фондов несут солидарную ответственность и возмещают утрату инвестиционного дохода в порядке, установленном Правительством РК.

Таким образом, демонополизация государственной пенсионной системы создала условия для формирования рыночной среды в пенсионной сфере. Активы пенсионных фондов являются принципиальной составляющей инвестиционных ресурсов и уже являются своеобразным стабилизатором денежной системы страны.

Кроме этого накопительные пенсионные фонды выполняют одну из более принципиальных функций – инвестиционная деятельность. С момента реформирования пенсионной системы, предполагалось, что активы пенсионных фондов будут одной из составляющих действий реформы рынков капитала РК. Двумя другими неотъемлемыми действиями стратегии экономического развития Казахстана обязано стать развитие рынка ценных бумаг и приватизация. Также планировалось, что активы частных пенсионных фондов будут провоцировать развитие рынка ценных корпоративных бумаг. Но по результатам первого года пенсионной реформы 99,3% активов были вложены в те либо другие государственные ценные бумаги: еврооблигации – 15,53%, в краткосрочные, среднесрочные и долгосрочные ценные бумаги Минфина – 81,78%, ноты Нацбанка – 2%.

Таким образом, вся пенсионная деятельность государственного и негосударственных фондов на сегодняшний день сводится к тому, что по указанию Правительства граждане перечисляют 10% от дохода в накопительные пенсионные фонды. Эти средства инвестируются, 90% инвестиционного дохода поступает на личный пенсионный счет вкладчика, а 10% – на нужды фонда.

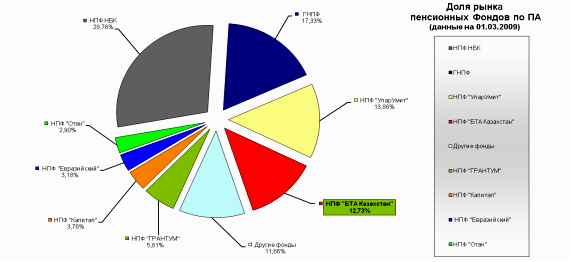

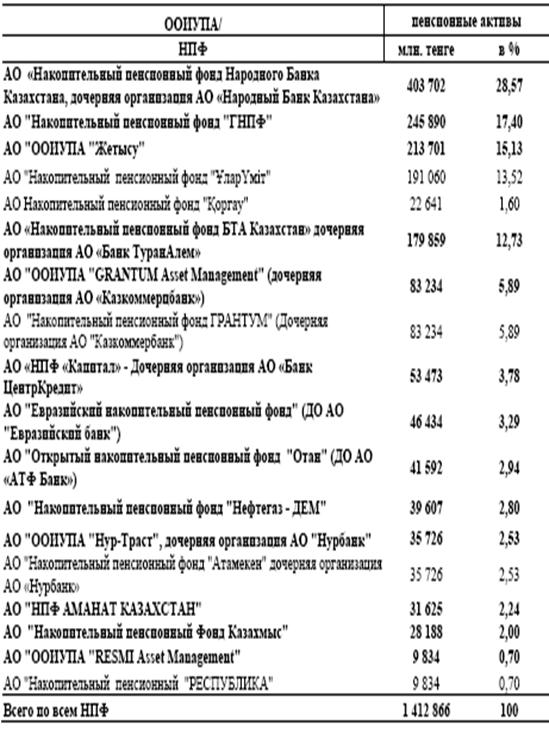

На данный период времени в республике существуют следующие фонды:

АО «Накопительный пенсионный фонд «НефтеГаз – Дем» (открытый)

АО «Накопительный пенсионный фонд ГРАНТУМ» (Дочерняя организация АО «Казкоммерцбанк»)

АО «Накопительный пенсионный фонд Народного Банка Казахстана, дочерняя организация АО «Народный Банк Казахстана»

АО «Накопительный пенсионный фонд «Атамекен» дочерняя организация АО «Нурбанк»

АО «Накопительный пенсионный фонд «ГНПФ»

АО «Накопительный пенсионный фонд «РЕСПУБЛИКА»

АО «Накопительный пенсионный фонд «Ұлар Үміт»

АО «Накопительный пенсионный Фонд Казахмыс» (корпоративный)

АО «НПФ «Капитал» – Дочерняя организация АО «Банк Центр Кредит»

АО «Открытый накопительный пенсионный фонд «Отан» (Дочерняя организация АО «АТФ Банк»)

АО «Евразийский накопительный пенсионный фонд (дочерняя организация АО «Евразийский банк»)»

АО «Накопительный Пенсионный Фонд «АМАНАТ КАЗАХСТАН» (прежнее наименование – АО «ОНПФ им. Д.А. Кунаева»)

АО «Накопительный пенсионный фонд БТА Казахстан» дочерняя организация АО «БТА Банк»

АО Накопительный пенсионный фонд «Қорғау» (открытый) Собственный капитал накопительного пенсионного фонда образуется за счет:

1) вкладов учредителей и акционеров в уставный капитал;

2) комиссионных вознаграждений;

3) других источников, предусмотренных законодательством РК.

Законодательством республики предусмотрены:

– обязательные пенсионные взносы юридических и физических лиц;

– добровольные пенсионные взносы;

– добровольные профессиональные пенсионные взносы.

От уплаты обязательных пенсионных взносов в накопительные пенсионные фонды освобождаются лица, достигшие пенсионного возраста.

Руководящими работниками накопительных пенсионных фондов признаются лица, обязательно, граждане Республики Казахстан, имеющие высшее образование, сдавшие квалификационный экзамен в установленном порядке, несудимые.

Руководство фондов обязано:

– осуществлять инвестирование пенсионных активов;

– регулярно производить оценку пенсионных активов;

– регулярно отчитываться о своей деятельности перед накопительным пенсионным фондом и уполномоченным органом;

– публиковать информацию о своей деятельности;

– выполнять другие обязанности, установленные уполномоченным органом и договором об управлении пенсионными активами.

В законодательстве также разработаны и предусмотрены все требования в случае реорганизации или ликвидации накопительных пенсионных фондов.

Пенсионные активы накопительных пенсионных фондов хранятся и учитываются на счетах в банках-кастодианах в соответствии с кастодиальным договором.

Кастодиальный договор заключается между банком-кастодианом, накопительным пенсионным фондом и организацией, осуществляющей инвестиционное управление пенсионными активами. В случае если инвестиционное управление пенсионными активами осуществляется накопительным пенсионным фондом самостоятельно, то кастодиальный договор заключается между банком-кастодианом и накопительным пенсионным фондом.

Банк-кастодиан осуществляет контроль за целевым размещением пенсионных активов накопительного пенсионного фонда и обязан блокировать поручения организации, осуществляющей инвестиционное управление пенсионными активами, или накопительного пенсионного фонда (если инвестиционное управление пенсионными активами осуществляется накопительным пенсионным фондом самостоятельно) в случае их несоответствия законодательству Республики Казахстан с незамедлительным уведомлением об этом уполномоченного органа и накопительного пенсионного фонда.

Порядок осуществления банком-кастодианом контроля за целевым размещением пенсионных активов накопительного пенсионного фонда определяется уполномоченным органом.

Банк-кастодиан ведет учет всех операций по аккумулированию пенсионных активов, их размещению, по получению инвестиционного дохода и ежемесячно информирует накопительный пенсионный фонд о состоянии его счетов и деятельности организации, осуществляющей по управлению пенсионными активами.

У накопительного пенсионного фонда должен быть один банк-кастодиан.

В случае неполного или несвоевременного перечисления обязательных пенсионных взносов налоговые органы вправе взыскивать с банковских счетов агентов деньги в пределах образовавшейся задолженности.

Далее рассмотрим деятельность основных крупных пенсионных фондов в Республике Казахстан.

Похожие работы

... . По мнению специалистов, если средний коэффициент риска по инвестиционному портфелю фонда превышает 50-60%, это свидетельствует о том, что данный НПФ ведет рискованную игру. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН 3.1 Проблема №1 (текущая): Мировой финансовый кризис и его влияние на пенсионный рынок Казахстана Последствия глобальной турбулентности, ...

... власти, накопительных пенсионных фондов и страховых компаний, а также всех остальных заинтересованных участников рынка негосударственного пенсионного обеспечения должна привести к тому, что в Казахстане наконец-то будет построена эффективная пенсионная система, способная обеспечить нашим гражданам достойный уровень жизни в пенсионном возрасте. 3.2 Совершенствование механизма реализации ...

... экономик, и обладающих достаточными кредитными рейтингами, с наличием уверенного потенциала повышения их стоимости. При выборе ценных бумаг для приобретения в портфель вкладчика осуществляется финансовый анализ эмитента, потенциал развития компании и ее роста с соблюдением следующих приоритетов: a. Собственный капитал компании, выпускающей ценные бумаги, должен составлять величину не менее чем 1 ...

... защищенность такого портфеля; ограниченность вариантов выбора отдельных финансовых инструментов. Портфель прочих объектов инвестирования дополняет, как правило, инвестиционный портфель отдельных компаний (например, валютный портфель, депозитный портфель). Инвестиционный портфель предприятия в условиях рыночной экономики включает, как правило, не только портфель инвестиционных проектов, но и ...

0 комментариев