Понятие и сущность финансового оздоровления, реорганизации

Санация организации-должника в различных формах;

Реорганизация как инструмент финансового оздоровления предприятия

Анализ проведения реорганизационных процедур на примере ОАО РАО «ЕЭС России»

Система основных показателей эффективности проведения реорганизационных процедур при финансовом оздоровлении

Рекомендации по дальнейшему реформированию электроэнергетики

Навигация

Понятие и сущность финансового оздоровления, реорганизации

Проведение реорганизационных процедур при финансовом оздоровлении предприятия

51427

знаков

3

таблицы

4

изображения

1.1 Понятие и сущность финансового оздоровления, реорганизации

В рыночной экономике любое предприятие при определенных обстоятельствах может оказаться в кризисном финансовом состоянии. Причины такого положения связаны как с влиянием внешней среды на деятельность предприятия, так и с внутренними недостатками управления производством. Достичь финансовой устойчивости и эффективности функционирования такие предприятия могут посредством их финансового оздоровления.

Н.В. Моисеева под финансовым оздоровлением понимает совокупность мероприятий, направленных на решение финансовых проблем предприятия, повышение платежеспособности, улучшение финансовой устойчивости, эффективности деятельности.

Е.П. Жарковская и Б.Е. Бродский под финансовым оздоровлением понимают установление финансового равновесия путем получения отсрочки платежей, превращение краткосрочных обязательств в долгосрочные, превращение обязательств кредиторов в паевой или акционерный капитал, приостановка деятельности в убыточной сфере и т. д.

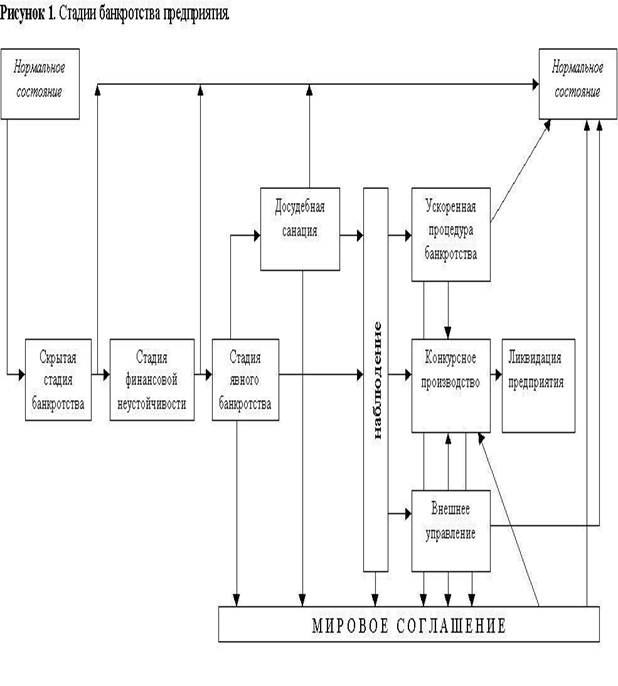

Законодательством также определено понятие финансового оздоровление: «финансовое оздоровление – процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности».

В законодательстве также дано понятие санации, которое в сущности близко к первым двум определениям: санация – меры, принимаемые собственником имущества должника – унитарного предприятия, учредителями (участниками) должника, кредиторами должника и иными лицами в целях предупреждения банкротства и восстановления платежеспособности должника, в том числе на любой стадии рассмотрения дела о банкротстве.

С точки зрения законодателя понятия «санация» и «финансовое оздоровление» различные понятия. Разница между ними с точки зрения законодателя заключается в следующем:

- санация является добровольной процедурой и заключается в оказании финансовой помощи должнику (например, учредитель оплачивает все долги должника, а должник берет на себя обязательства перед этим учредителем);

- во время процедуры внешнего управления, кроме того, что осуществляются меры по оздоровлению должника, действует мораторий на долги (т.е. долги замораживаются и начинают выплачиваться после окончании процедуры);

- при финансовом оздоровлении должник начинает сразу расплачиваться по долгам почти сразу после введения процедуры (в соответствии с графиком); одновременно осуществляются меры по финансовому оздоровлению.

В книге «Антикризисное управление» Е.П.Жарковской и Б.Е.Бродского дается еще одно определение, относящееся к рассматриваемой проблеме – «реорганизационные процедуры», под которым авторы понимают поддержание деятельности предприятия и его оздоровление с целью не допустить его ликвидации.

В рамках финансового оздоровления также выделяют следующие понятия: стратегия финансового оздоровления, программа финансового оздоровления, план финансового оздоровления.

Стратегия финансового оздоровления – целевая установка, базовые принципы, а также совокупность направлений и критериев финансового оздоровления предприятия.

Программа финансового оздоровления – комплекс мероприятий, выбранных из числа существующих методов с учетом особенностей деятельности предприятия, внутренней и внешней ситуации, финансовых проблем и сформированной стратегии.

План финансового оздоровления – организационное воплощение программы с указанием сроков реализации мероприятий, расчетом количества необходимых ресурсов, указанием структурных подразделений и ответственных лиц, расчетом прогнозных значений результатов и т.д.

1.2 Методология проведения мер по финансовому оздоровлению предприятий

Для разработки конкретных мер на разных этапах оздоровления можно воспользоваться различными вариантами управленческих действий, наиболее характерными для большинства российских организаций.

В системе финансового оздоровления организации в первую очередь необходимо широко использовать внутренние резервы финансовой стабилизации. Это связано с тем, что успешное их применение позволяет не только снять финансовую угрозу банкротства, но и в значительной мере избавить организацию от зависимости использования заемного капитала, ускорить ее восстановление с меньшими издержками.

Существует множество факторов, которые влияют на финансовое оздоровление компании. В зависимости от их комбинации данный процесс может видоизменяться. Кроме того, в различных ситуациях могут различаться этапы и последовательность их реализации. Помочь специалистам предприятия в планировании и организации процесса финансового оздоровления может типовая последовательность процедур, которая впоследствии будет скорректирована под собственные условия.

В условиях кризисной финансовой ситуации восстановление осуществляется поэтапно:

1. Устранение неплатежеспособности. В какой бы степени ни оценивался по результатам диагностики банкротства масштаб кризисного состояния предприятия, самой неотложной задачей в системе мер финансовой его стабилизации является восстановление способности к осуществлению платежей по своим неотложным финансовым обязательствам с тем, чтобы предупредить возникновение процедуры банкротства, наладить поставку материально-технических ресурсов для нормализации процесса производства.

2.Восстановление финансовой устойчивости. Неплатежеспособность организации может быть устранена в течение короткого периода за счет осуществления ряда аварийных финансовых операций, но если сами причины, генерирующие неплатежеспособность, будут оставаться неизменными, то вскоре организация снова может оказаться неплатежеспособной. Поэтому важно одновременно устранить негативные причины или резко ограничить их влияние на финансовую устойчивость организации. Это позволит устранить угрозу банкротства не только в коротком, но и в относительно более продолжительном промежутке времени.

3.Обеспечение финансового равновесия в длительном периоде. Полная финансовая стабилизация достигается только тогда, когда организация обеспечила длительное финансовое равновесие в процессе своего функционирования, создала условия для своего самофинансирования, развития производства и устранения старых и возникающих новых угроз финансовому улучшению результатов деятельности организации.

Практика проведения финансового оздоровления организаций различных направлений деятельности позволила определить типичные схемы управленческих воздействий на отдельные элементы бизнес-процессов в организации. Рассмотрим основные методы проведения реорганизационных процедур при финансовом оздоровлении.

1. Меры по повышению эффективности использования основных средств организации и снижению затрат на их создание:

2. Сокращение капитальных вложений.

3. Рационализация производственных запасов.

4. Рационализация производства.

5. Ускорение оборота денежных средств.

6. Снижение затрат в производственной и коммерческой деятельности.

7. Уменьшение оттока денежных средств.

8. Реструктуризация кредиторской задолженности.

9. Улучшение инкассации дебиторской задолженности.

10. Реструктуризация банковских кредитов.

11. увеличение объемов продаж.

12. Совершенствование организации маркетинга для увеличения объема продаж.

13. Совершенствование организации управления.

14. Реорганизация системы производства и управления.

Если полная реализация внутренних возможностей выхода организации из кризисного финансового состояния не позволяет восстановить платежеспособность и финансовую устойчивость в необходимом объеме для успешного ее функционирования, то в этом случае следует прибегнуть к внешней помощи.

Механизм внешней помощи для решения проблем организации-должника и кредиторов включает в себя два направления:

Похожие работы

... (организаций) осуществляется после занесения их в Реестр неплатежеспособных субъектов хозяйствования и углубленного анализа финансово-хозяйственной деятельности с выводами о возможных направлениях финансового оздоровления. Проведение реструктуризации предприятия (организации) имеет такой порядок. 1.Предварительный анализ состояния неплатежеспособного предприятия. 2.Включение в Реестр ...

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

... , ими могут выступать показатели финансового анализа. Таким образом, цикл управления начинается и заканчивается анализом, и первостепенное значение в управлении предприятием приобретает именно финансовый анализ. Каждый антикризисный управляющий должен в совершенстве владеть методами финансового анализа для успешного выполнения своей миссии, т.к. он является одним из неотъемлемых инструментов ...

... Ø неудовлетворительному финансовому руководству предприятия, когда оно избыточно отягощается обязательствами. В этих случаях можно говорить о болезни бизнеса и финансового менеджмента. В дипломной работе был проведен анализ финансового состояния предприятия ОАО «Х», работающего в легкой промышленности. Для этого предприятия характерен весь спектр проблем, присущих большинству организаций ...

0 комментариев