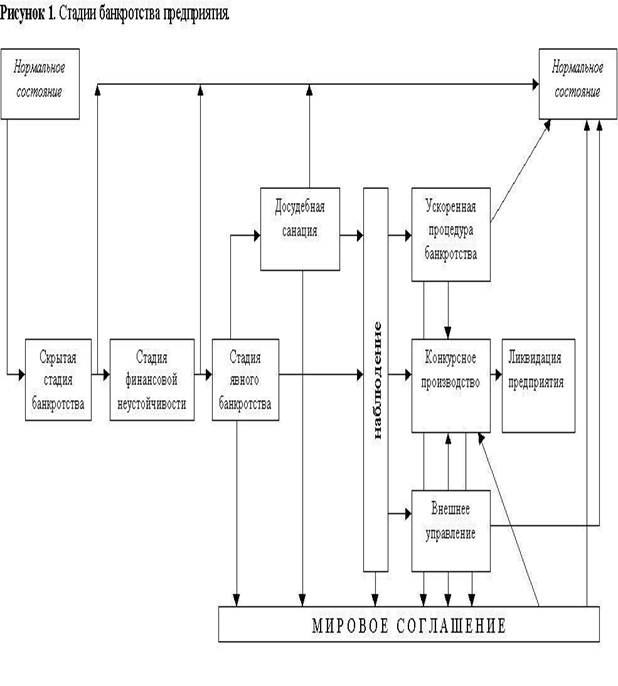

Понятие и сущность финансового оздоровления, реорганизации

Санация организации-должника в различных формах;

Реорганизация как инструмент финансового оздоровления предприятия

Анализ проведения реорганизационных процедур на примере ОАО РАО «ЕЭС России»

Система основных показателей эффективности проведения реорганизационных процедур при финансовом оздоровлении

Рекомендации по дальнейшему реформированию электроэнергетики

Навигация

Реорганизация как инструмент финансового оздоровления предприятия

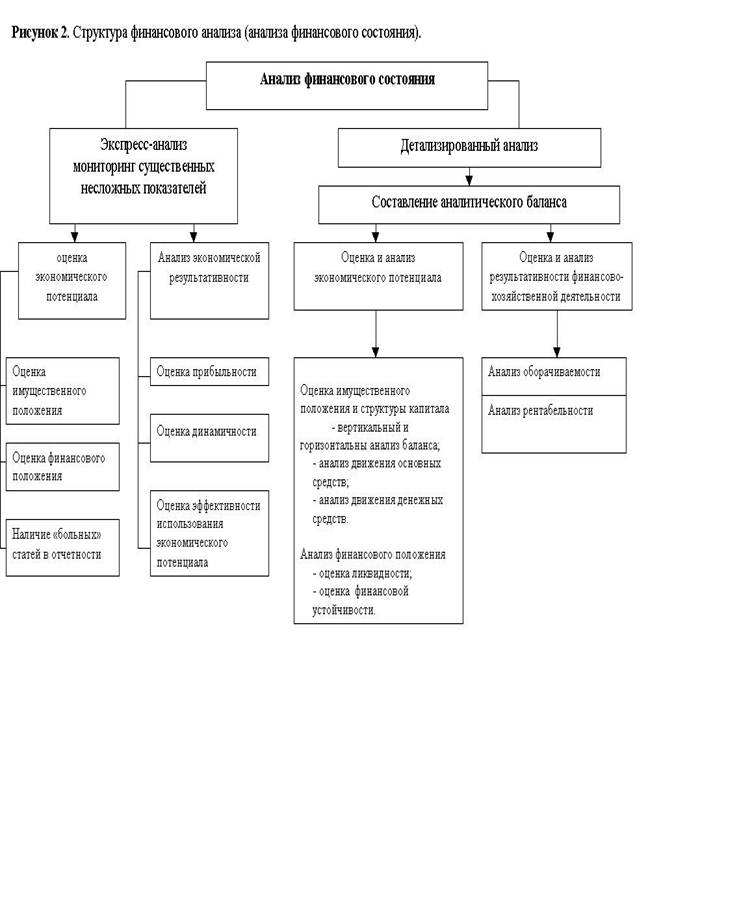

Проведение реорганизационных процедур при финансовом оздоровлении предприятия

51427

знаков

3

таблицы

4

изображения

2.1 Реорганизация как инструмент финансового оздоровления предприятия

В связи с постоянной динамикой развития бизнес компании также должен перестраиваться. Возможность перестройки обуславливает процесс реструктуризации. При этом реструктуризация в макроэкономическом смысле представляет собой определенный этап развития экономики, характеризующийся качественным изменением типов экономических субъектов и их экономическим поведением. Реструктуризация в микроэкономическом смысле связана, в первую очередь, с изменениями, происходящими в компании.

Реструктуризация объекта, под которым мы понимаем компанию, представляет собой процесс изменения состава элементов, их функций, связей между ними при сохранении основных свойств объекта. Целью реструктуризации является изменение качественной специфики объекта в соответствии с заданными параметрами для более успешного ее функционирования.

Исследование предприятия в целях реструктуризации проводится в три этапа:

1.Анализ текущего состояния предприятия, производственных и финансовых планов руководства.

2.Детализированный финансовый анализ предприятия и выявление внутренних факторов, способствующих росту его стоимости.

3. Анализ возможностей реструктурирования:

- организационного (продажа производственных подразделений, покупка компаний, слияние, создание совместного предприятия, ликвидация подразделения и т.д.);

- финансового (принятие решений в отношении задолженности, увеличения собственного капитала).

Главная цель реструктуризации – поиск источников развития предприятия (бизнеса) на основе внутренних и внешних факторов. Внутренние факторы основаны на выработке операционной, инвестиционной и финансовой стратегии создания стоимости предприятия за счет собственных и заемных источников финансирования, а внешние основаны на реорганизации видов деятельности и структуры предприятия.

Необходимо отметить, что реструктуризация отличается от реформирования и реорганизации. Реформирование является более общим понятием и может быть реализовано путем выполнения работ по реструктуризации. Реорганизация носит юридический оттенок и может быть использована как инструмент в рисках работ по реструктуризации. Реструктуризация же предполагает осуществление действий как в организационном, так и в финансовом аспекте. При этом если объектом реструктуризации выступает компания в целом, то основной целью данного процесса будет увеличение ее стоимости.

Остановимся подробнее на таком внешнем факторе реструктуризации, как реорганизация предприятия.

Реорганизация юридического лица – преобразование юридического лицо в другое (другие) юридические лица. Реорганизация юридического лица может производиться в форме слияния, присоединения, разделения, выделения, преобразования.

Под слиянием понимается возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ, с прекращением существования последних.

Под присоединением признается прекращение деятельности одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу. При присоединении одного общества к другому к последнему переходят все права и обязанности присоединяемого общества.

Под разделением общества признается прекращение деятельности общества с передачей всех его прав и обязанностей вновь создаваемым обществам.

Под выделением общества признается создание одного или нескольких обществ с передачей им части прав и обязанностей реорганизуемого общества без прекращения деятельности последнего.

Правовые особенности реорганизации юридических лиц определяются статьями 57-60 ГК РФ, а также Федеральным законом «Об акционерных обществах». Реорганизация юридического лица может быть осуществлена по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами.

Переход прав и обязанностей по формам слияниям и присоединениям осуществляется согласно передаточному акту.

Переход прав и обязанностей по формам разделения и выделения осуществляется согласно разделительному балансу.

Передаточный акт и разделительный баланс должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.

Юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц. При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица.

Основные направления реструктуризации предприятий и соответствующие мероприятия по реорганизации представлены в таблице 2.1.

Таблица 2.1 - Основные направления реструктуризации предприятий

| Направления реструктуризации | Мероприятия |

| Стратегическое | Расширение (слияние, присоединение) Сокращение (разделение, выделение) Преобразование акционерного капитала |

| Реорганизующее в случае несостоятельности (банкротства) | Внешнее управление имуществом должника Санация |

| Предотвращающее угрозу захвата | Система защиты интересов управляющих и акционеров Программа выкупа акций Преобразование компании |

Сокращение (разделение, выделение) предприятия (особенно финансово-убыточного) – это выделение из его состава в качестве подконтрольных, но оперативно самостоятельных юридических лиц (дочерних и зависимых предприятий) бывших подразделений и (или) структурных единиц, которые до сих пор специализировались на определенных товарах или услугах, которые могут быть реализованы внешним покупателям (на сторону). Чаще всего эта операция осуществляется в форме учреждения соответствующих дочерних акционерных обществ на базе имущества, имевшегося у предприятия. Это делается посредством:

- передачи упомянутого имущества в соответствии с его текущим стоимостным эквивалентом в уставный фонд учреждаемой фирмы (покупки за рыночную стоимость данного имущества некоторого пакета акций учреждаемого акционерного общества);

- предоставления дочерней фирме указанного имущества в продлеваемую долгосрочную аренду, плата за которую в действительности не будет взиматься (капитализируется и дает величину взноса в уставный фонд учреждаемого предприятия);

- приобретения относительно небольшой части акций (паев) вновь учреждаемого (оформляемого как самостоятельное) дочернего предприятия за «живые» деньги.

Балансы выделенных предприятий подлежат консолидации в единый баланс материнской фирмы. Экономический смысл дробления крупного единого предприятия состоит в следующем.

1.Выделяются отдельные, имеющие самостоятельный баланс предприятия, которые специализируются на коммерчески перспективных продуктах. Заинтересованные в указанных проектах инвесторы могут иметь больше гарантий того, что кредиты или вклады в приобретение акций (паев), предоставленные таким специализированным предприятиям, не будут «размазаны» в материнской многопрофильной фирме и если материнская фирма является кризисной, то инвесторы могут быть более спокойны в том отношении, что их капиталовложения, помещенные в специализированное на рассматриваемом проекте предприятие, не будут использованы для покрытия первоочередных просроченных задолженностей неплатежеспособной материнской фирмы.

2.Санация (финансовое оздоровление) крупного предприятия может быть облегчена выделением юридически отдельных имеющих самостоятельный баланс, заведомо коммерчески неперспективных предприятий. Они – кандидаты на банкротство, которое только в некоторой мере затронет имущество выделившей их из своего состава материнской фирмы, так как учредители несут лишь ограниченную указанной величиной ответственность за долги. От коммерческой неудачи дочерних предприятий пострадают в первую очередь их кредиторы, долги которым в случае упомянутого банкротства частично не будут погашены. Если выделенное предприятие станет прибыльным, владельцы материнской фирмы смогут получить выгоду: оформление частных владельцев материнской фирмы на завышенную заработную плату в указанные дочерние предприятия; упорядоченная ликвидация коммерчески успешного дочернего предприятия (ликвидация дочернего предприятия с продолжением его бизнеса центральной компанией и одновременным получением свободного от долгов ликвидного остатка имущества дочернего предприятия).

Материнская фирма сохраняет решающие для нормального функционирования дочерних структур функциональные службы: научно-исследовательский (конструкторско-технологический) центр, централизованную бухгалтерию, финансово-инвестиционный отдел, единый отдел стандартизации, научно-техническую библиотеку, отдел кадров, транспортный цех.

В приложении 1 представлены данные о структурных соотношениях процессов реорганизации.

Похожие работы

... (организаций) осуществляется после занесения их в Реестр неплатежеспособных субъектов хозяйствования и углубленного анализа финансово-хозяйственной деятельности с выводами о возможных направлениях финансового оздоровления. Проведение реструктуризации предприятия (организации) имеет такой порядок. 1.Предварительный анализ состояния неплатежеспособного предприятия. 2.Включение в Реестр ...

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

... , ими могут выступать показатели финансового анализа. Таким образом, цикл управления начинается и заканчивается анализом, и первостепенное значение в управлении предприятием приобретает именно финансовый анализ. Каждый антикризисный управляющий должен в совершенстве владеть методами финансового анализа для успешного выполнения своей миссии, т.к. он является одним из неотъемлемых инструментов ...

... Ø неудовлетворительному финансовому руководству предприятия, когда оно избыточно отягощается обязательствами. В этих случаях можно говорить о болезни бизнеса и финансового менеджмента. В дипломной работе был проведен анализ финансового состояния предприятия ОАО «Х», работающего в легкой промышленности. Для этого предприятия характерен весь спектр проблем, присущих большинству организаций ...

0 комментариев