Понятие и сущность финансового оздоровления, реорганизации

Санация организации-должника в различных формах;

Реорганизация как инструмент финансового оздоровления предприятия

Анализ проведения реорганизационных процедур на примере ОАО РАО «ЕЭС России»

Система основных показателей эффективности проведения реорганизационных процедур при финансовом оздоровлении

Рекомендации по дальнейшему реформированию электроэнергетики

Навигация

Санация организации-должника в различных формах;

Проведение реорганизационных процедур при финансовом оздоровлении предприятия

51427

знаков

3

таблицы

4

изображения

1. санация организации-должника в различных формах;

2. реструктуризация организации и реорганизация юридического лица-должника.

Санация представляет собой систему мероприятий, направленных на улучшение финансово-экономического положения организации и реализуемых с помощью сторонних юридических или физических лиц с целью предотвращения ее банкротства и повышения ее конкурентоспособности на рынке товаров и услуг.

Санация может проводиться собственниками самой организации, более сильными в финансовом отношении предприятиями-кредиторами, предприятиями-покупателями, сторонними предприятиями (заинтересованными в данной организации), банком, а также органами федеральной и муниципальной власти. Преимущественное право на участие в проведении санации имеют собственник организации-должника, члены ее трудового коллектива, кредиторы.

Целесообразность проведения санации обусловливается тем, что использование внутренних механизмов финансовой стабилизации организации не достигло своих целей и кризисное финансовое состояние предприятия мало улучшается или продолжает ухудшаться.

Формы санации определяются в рамках ее конкретного направления, избранного организацией с учетом особенностей ее кризисной ситуации.

Возможны следующие основные формы санации:

- дотации и субвенции за счет средств бюджета различного уровня управления (достаточно редко). В такой форме санируются в основном государственные предприятия (хотя законодательно не воспрещена государственная финансовая поддержка предприятий и альтернативных форм собственности);

- государственное льготное кредитование (тоже выборочно и редко);

- государственная гарантия коммерческим банкам по кредитам, выдаваемым санируемому предприятию;

- целевой банковский кредит (на реальный проект);

- финансовая помощь третьих лиц (юридических и физических);

- выпуск облигаций предприятием под гарантию санатора;

- перевод краткосрочных банковских кредитов в долгосрочные (отсрочка погашения краткосрочных банковских кредитов, займов);

- отсрочка погашения векселей предприятия (под гарантию банка-санатора);

- списание санатором-кредитором части долга.

Затраты на осуществление санации определяются путем разработки специального бюджета (бюджета санации). Принципиально эти затраты могут рассматриваться как инвестиции санатора в санируемое предприятие с целью получения прибыли (в прямой или косвенной форме) в предстоящем периоде.

Такой подход позволяет применять для оценки эффективности санации те же методы, которые используются при оценке эффективности реальных инвестиций.

Основные формы реорганизации: слияние, присоединение, разделение, преобразование, выделение.

1.3 Методологические проблемы проведения реорганизационных процедур при финансовом оздоровлении

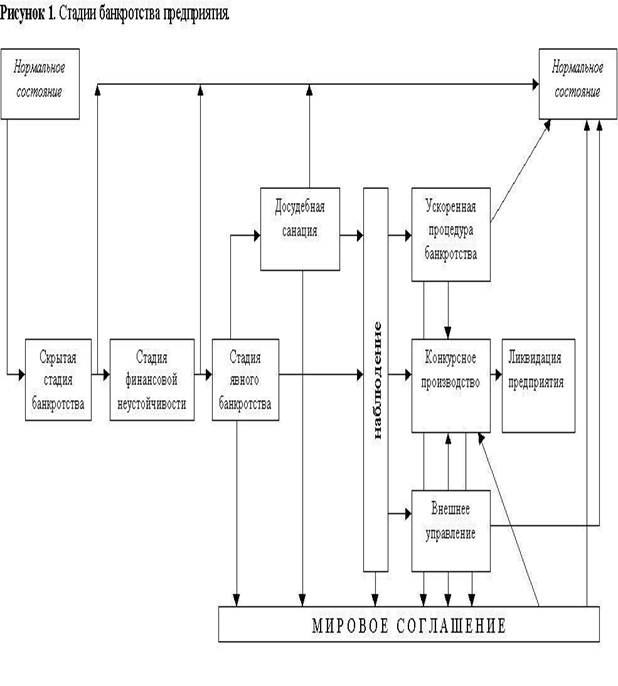

Основной методологической проблемой на наш взгляд является порядок проведения процедур финансового оздоровления. В этом плане в литературе нет единой точки зрения о механизме проведения реорганизационных процедур.

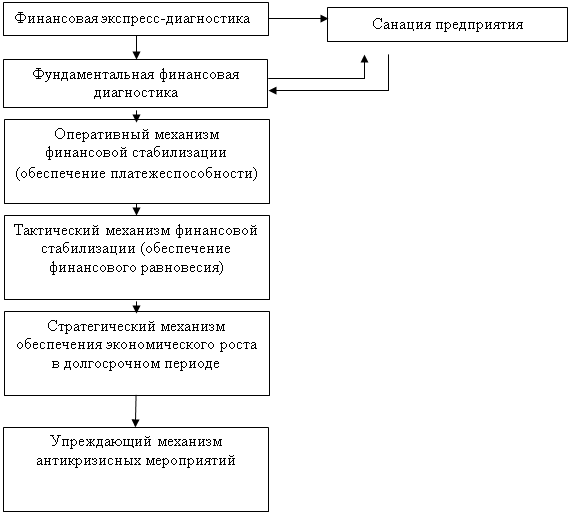

Например, Большков А.С. выделяет следующую схему действий при финансовом оздоровлении, представленную на рисунке 1.1

Из рисунка 1.1 видно, что на первом этапе проводится экспресс-диагностика предприятия по финансовым показателям.

Если предприятие по результатам экспресс-диагностики попадает в «финансовую катастрофу», то необходима санация.

Если предприятие попадает в «глубокий кризис», то необходима фундаментальная диагностика банкротства и после нее - решение вопроса о необходимости санации. Если санация не нужна, в первоочередном порядке необходимо подключение оперативного механизма финансовой стабилизации (далее по схеме).

Если предприятие попадает в «легкий кризис», то также в первоочередном порядке задействуется оперативный механизм финансовой стабилизации (обеспечение платежеспособности предприятия). Далее должны подключаться тактический механизм финансовой стабилизации (обеспечение финансового равновесия), стратегический (обеспечение экономического роста предприятия в долгосрочном периоде) и упреждающий (недопущение негативных тенденций во внутренней среде предприятия, независимо от негативных колебаний факторов внешней среды).

Рис. 1.1 - Общая схема антикризисного финансового управления

Иную схему рассматривают Е.П. Жарковская и Б.Е. Бродский, и Н.В. Моисеева схема процедур при финансовом оздоровлении в их понимании выглядит следующим образом:

1. изучение положения дел на предприятии, поиск «болевых точек», выявление и изучение основных проблем, слабых и сильных сторон деятельности, оценка возможностей и угроз, а также поиск внутренних и внешних резервов финансового оздоровления.

2. определение масштаба кризисного состояния и принятие решения о целесообразности восстанавливающих процедур либо о ликвидации предприятия.

3. разработка стратегии финансового оздоровления, формирование целей, определение желаемого уровня основных показателей.

4. подготовка программы финансового оздоровления

5. оценка предполагаемой эффективности предложенных мер.

6. разработка плана оздоровления.

7. поэтапная реализация мероприятий

8. оценка достигнутых результатов, внесение корректив в стратегию, программу и план или разработка новых.

9. постоянный анализ финансового положения в целях определения соответствия достигнутых результатов целевым показателям и своевременного выявление новых финансовых проблем.

10.проведение дальнейших мероприятий по повышению финансовой устойчивости.

Таким образом мы видим, что основное отличие в рассматриваемых методиках, заключается в последовательности разработки и реализации отдельных этапов. В первом случае схема действий направлена на текущее разрешение дел, во втором на стратегическое. В нашем понимании правильнее использовать вторую схему, поскольку стратегия финансового оздоровления должна предшествовать тактике финансового оздоровления, необходимо четко видеть к чему предприятие стремится, а уж потом разрабатывать методы реализации достижения этих целей.

Глава 2. Практика применения реорганизационных процедур при финансовом оздоровлении

Похожие работы

... (организаций) осуществляется после занесения их в Реестр неплатежеспособных субъектов хозяйствования и углубленного анализа финансово-хозяйственной деятельности с выводами о возможных направлениях финансового оздоровления. Проведение реструктуризации предприятия (организации) имеет такой порядок. 1.Предварительный анализ состояния неплатежеспособного предприятия. 2.Включение в Реестр ...

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

... , ими могут выступать показатели финансового анализа. Таким образом, цикл управления начинается и заканчивается анализом, и первостепенное значение в управлении предприятием приобретает именно финансовый анализ. Каждый антикризисный управляющий должен в совершенстве владеть методами финансового анализа для успешного выполнения своей миссии, т.к. он является одним из неотъемлемых инструментов ...

... Ø неудовлетворительному финансовому руководству предприятия, когда оно избыточно отягощается обязательствами. В этих случаях можно говорить о болезни бизнеса и финансового менеджмента. В дипломной работе был проведен анализ финансового состояния предприятия ОАО «Х», работающего в легкой промышленности. Для этого предприятия характерен весь спектр проблем, присущих большинству организаций ...

0 комментариев