Анализ результатов финансово-хозяйственной деятельности предприятия

Выбор направлений инвестиционной деятельности

Техническое описание мероприятия

Указание типа чека требуется при оформлении чеков сторно и возврата и осуществляется простым нажатием соответствующей кнопки на клавиатуре

Установка прогнозного периода

Разработка проектной схемы финансирования

Оценка экономической эффективности проекта с учетом возможной схемы финансирования

Организационные аспекты по внедрению проекта

Навигация

Оценка экономической эффективности проекта с учетом возможной схемы финансирования

Разработка схемы финансирования инвестиционного проекта на примере сети салонов сотовой связи "Мобильный век"

68040

знаков

22

таблицы

6

изображений

4. Оценка экономической эффективности проекта с учетом возможной схемы финансирования

Для расчета показателей эффективности реализации проекта составляют общий денежный поток. Расчет системы показателей предполагает дисконтирование денежного потока. Рассчитаем коммерческую норму дисконта, определяющую коммерческую эффективность проекта, она определяется с учетом альтернативной эффективности использования капитала (9%), но при этом необходимо учитывать свойственные данному проекту факторы риска и неопределенности.

Рассчитаем премию за риск. Она рассчитывается исходя из среднего класса сложности инновации.

![]() =

=![]()

где:

![]() - средний класс сложности;

- средний класс сложности;

k![]() – класс сложности инновации по i-му классификационному признаку;

– класс сложности инновации по i-му классификационному признаку;

n – количество классификационных признаков.

Таблица 4.1 – Премия за риск

| Классификация признаков | Класс сложности инновации |

| 1. По содержанию | Новая услуга (5) |

| 2. По типу новатора | Производственные фирмы и отделения (7) |

| 3. Область знаний и функций | Оказание услуги (7) |

| 4. По сфере применения | Коммерческая (5) |

| 5. Уровень инноватора | Фирма (8) |

| 6. Территориальный масштаб наблюдения | Район, город (4) |

| 7. Масштаб распространения нововведения | Единичная реализация (5) |

| 8. По степени радикальности | Модернизация, усовершенствование (2) |

| 9. По глубине преобразований инноватора | Комплексная (4) |

| 10. Причина появления нового | Потребности рынка (3) |

| 11. Этап жизненного цикла на новую услугу | Ускоренный рост (3) |

| 12. Длительность инновационного процесса | Краткосрочный (4) |

| 13. Этапы жизненного цикла организации инноватора | Перестройка (3) |

Итак, премия за риск составляет 5%, следовательно, соотношение среднего класса сложности инновации и средней премией за риск для этого класса равно пяти. Следовательно, коммерческая норма дисконта при оценке внедрения самообслуживания и автоматизации рабочего места составит 14%.

Показатели эффективности реализации проекта сведены в таблице 4.2

Таблица 4.2 – Показатели эффективности внедрения самообслуживания и автоматизации рабочего места, тыс. руб.

| 29 | Итоговые результаты | 0 | 1 | 2 | 3 | 4 | 5 |

| 30 | суммарное сальдо трех потоков | 0,00 | 217 | 391 | 565 | 638 | 812 |

| 31 | Накопленное сальдо трех потоков | 0,00 | 217 | 608 | 1173 | 1241 | 2053 |

| 32 | Поток для оценки эффективности участия в проекте | -250 | 217 | 391 | 565 | 638 | 812 |

| Накопленный поток для оценки эффективности участия в проекте | -250 | 33 | 424 | 989 | 1627 | 2439 | |

| 33 | Дисконтированный поток для оценки эффективности участия в проекте (14%) | -250 | 190,4 | 300,9 | 381,4 | 377,4 | 421,7 |

| Накопленный дисконтированный поток для оценки эффективности участия в проекте | -250 | -60 | 360,9 | 742,3 | 1120 | 1541,7 | |

| ЧД | 2439 | ||||||

| ЧДД | 1541,7 | ||||||

| Дисконтированный поток для расчета ВНД (130%) | -250 | 94,4 | 74 | 46,4 | 22,8 | 12,6 | |

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени.

Данный проект эффективен, так как чистый доход составляет 2439 млн. руб. Эффективным является и участие в проекте, поскольку чистый дисконтированный доход равен 1541,7 млн. руб.

Дисконт проекта = ЧД – ЧДД

Дисконт проекта внедрения самообслуживания и автоматизации рабочего места равен 897,3 тыс. руб.

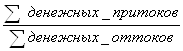

Внутренняя норма доходности (ВНД) представляет собой дисконтированный показатель ценности проекта – ставку дисконтирования при которой обеспечивается безубыточность проекта, то есть сумма денежных притоков равна сумме денежных оттоков. В данном проекте ВНД составляет 130%, то есть на 1 рубль реализованной продукции создает 1 рубль 30 копеек прибыли.

Сроком окупаемости проекта более одного года.

Индексы доходности характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и для не дисконтированных денежных потоков. При оценке эффективности часто используются: индекс доходности затрат (ИДЗ), индекс доходности дисконтированных затрат (ИДДЗ), индекс доходности инвестиций (ИДИ),

ИДЗ =

ИДЗ = ![]() (руб.)

(руб.)

ИДДЗ =

ИДДЗ = ![]() (руб.)

(руб.)

ИДИ =![]()

ИДИ = ![]() (руб.)

(руб.)

ИДДИ =

ИДДИ = ![]() = 2,7 (руб.)

= 2,7 (руб.)

Итак, просчитав индексы доходности, видно, что производимые по проекту затраты имеют достаточно высокую отдачу: ИДДЗ = 6,7 рублей, а ИДДИ = 2,7 рублей.

Проанализировав показатели эффективности по проекту, можно сделать заключение об экономической привлекательности целесообразности реализации проекта по внедрению самообслуживания и автоматизации рабочего места, то есть проект является эффективным, но допустим риск.

Похожие работы

... от центрального банка, являющегося активным участником и прямым координатором рынка межбанковских кредитов. 2 Формы финансирования инвестиционных проектов 2.1 Источники финансирования инвестиционных проектов Известно, что инвестиционные проекты требуют немалых затрат. Особенно проекты, реализуемые в сфере недвижимости. Считаясь самым надежным вложением капитала, недвижимость становится ...

... Качество обслуживания, скорость и удобство совершения покупки, один из лучших в стране гарантийных сервисов являются визитной карточкой торговой марки БаксМарт! Владелец интернет магазина самообслуживания - рассматривает 2 варианта развития: Первый: предприятие открывается со складом в 500 кв.м с возможностью заказа товара только через интернет магазин и по телефону. стоимость проекта 1,5 млн. ...

... …m – новые номера предпочтительности предприятий в порядке убывания их интегрального показателя конкурентоспособности. 6) Проведение анализа одиночных и интегральных показателей конкурентоспособности предприятия. 3 Анализ конкурентоспособности ООО «Рекламное агентство» и разработка мероприятий по ее повышению 3.1 Общая характеристика ООО «Рекламное агентство» ООО «Рекламное агентство» ...

... сравнению с 2006 г. оборачиваемость активов в 2007 г. увелечена: 705 дней против 737 дней в 2006 г., в основном за счет улучшения оборачиваемости кредиторской задолженности. Глава 3 Разработка мероприятий по повышению эффективности деятельности ОАО МГТС 3.1 Организационно-технические мероприятия по повышению показателей эффективности деятельности предприятия Основными целями технической ...

0 комментариев