Навигация

Рентабельность функционирования предприятия и пути ее повышения

45749

знаков

13

таблиц

0

изображений

Федеральное агентство по образованию РФ

НОУ ВПО ВосточноСибирский институт экономики и права

Факультет финансов, бухгалтерского учёта и налогообложения

Кафедра финансов, бухгалтерского учёта и налогообложения

КУРСОВАЯ РАБОТА

по дисциплине: «Финансы организаций»

на тему:

Рентабельность функционирования предприятия и пути ее повышения

Исполнитель

Шпикалова Евгения Александровна

Руководитель

Олимпиева Ольга Анатольевна

Иркутск 2009

Содержание

Введение

1. Экономическое содержание рентабельности предприятия

1.1 Понятие рентабельности

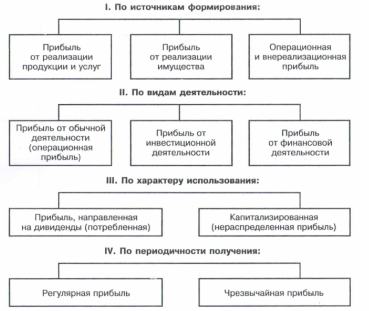

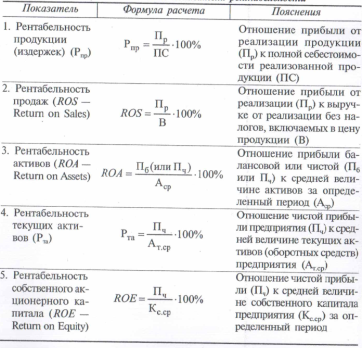

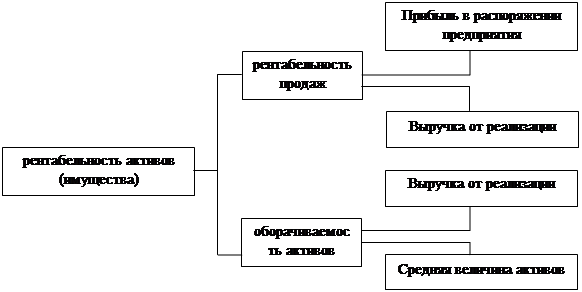

1.2 Система показателей рентабельности

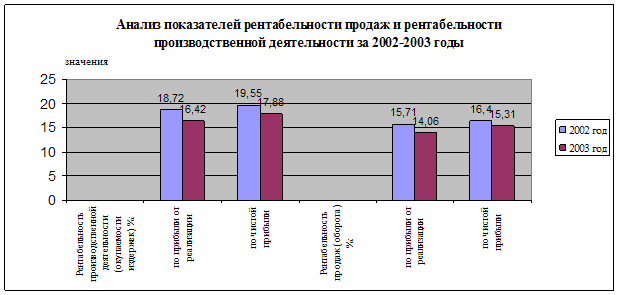

2. Анализ показателей рентабельности производства в ЗАО "Иркутский завод низковольтных устройств" за 20062007гг.

2.1 Анализ показателей рентабельности хозяйственной деятельности

2.2 Анализ финансовой рентабельности

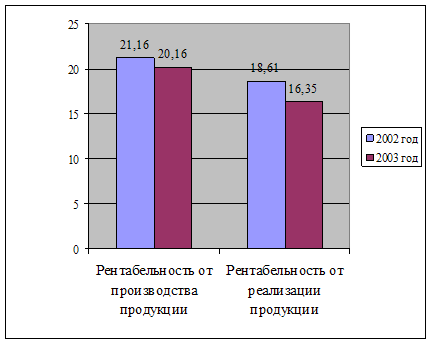

2.3 Анализ рентабельности продукции

3. Методы повышения рентабельности предприятия

Заключение

Список использованной литературы

Приложения

Введение

Обобщающим показателем экономической эффективности производства является показатель рентабельности. Рентабельность означает доходность, прибыльность предприятия. Прибыльность предприятия является обязательным условием функционирования предприятия. Анализ финансовых результатов деятельности предприятия позволяет получить наибольшее число ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибыли и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Рентабельность предприятия рассчитывается путём сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.

Показателями, характеризующими эффективность деятельности предприятий, являются показатели рентабельности. Показатели рентабельности это показатели обобщенной характеристики эффективности работы предприятия в целом, показывающие, насколько прибыльна деятельности предприятия.

На основе анализа средних уровней рентабельности можно определить, какие виды продукции и какие хозяйственные подразделения обеспечивают большую доходность. Это становится особенно важным в современных, рыночных условиях, где финансовая устойчивость предприятия зависит от специализации и концентрации производства.

Анализ прибыли и рентабельности предприятия позволяет выявить большое число тенденций развития, призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявить резервы роста прибыли, что в конечном счете позволяет предприятию более успешно осуществлять свою деятельность.

Целью написания данной работы является изучение показателей рентабельности и применение их в финансовом анализе и планировании деятельности предприятия, используя финансовую отчетность ЗАО «Иркутского завода низковольтных устройств» за 2005 – 2007гг.

Для достижения поставленной цели необходимо решить следующий круг задач:

1) дать определение понятия рентабельности, раскрыть его значение для финансового анализа и охарактеризовать основные области его применения;

2) рассмотреть систему показателей рентабельности в соответствии с их классификацией на показатели рентабельности хозяйственной деятельности, финансовой рентабельности и показатели рентабельности продукции;

3) провести анализ уровня и динамики доходности хозяйственной деятельности ЗАО «Иркутского завода низковольтных устройств»;

4) дать оценку уровня и динамики рентабельности финансовой деятельности анализируемого предприятия;

5) сделать необходимые выводы по показателям рентабельности ЗАО «Иркутского завода низковольтных устройств».

1. Экономическое содержание рентабельности предприятия

1.1 Понятие рентабельности

Одно из его определений звучит так: «Рентабельность (от нем. rentabel доходный, прибыльный), показатель экономической эффективности производства на предприятиях. Комплексно отражает использование материальных, трудовых и денежных ресурсов. Рентабельным считается предприятие, которое приносит прибыль»1.

Другое определение рентабельности звучит следующим образом: «рентабельность это показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы»2.Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыли, как вознаграждения за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия. При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

Рентабельность бывает следующих видов:

1) общая рентабельность объединений, предприятий определяется отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и рассчитывается по формуле:

![]() (1.1)

(1.1)

где R уровень рентабельности, %;

Р прибыль;

Оф среднегодовая стоимость основных производственных фондов;

Об среднегодовая стоимость нормируемых оборотных средств.

2) фактическая общая рентабельность определяется отношением балансовой прибыли к фактической среднегодовой стоимости производственных основных фондов и нормируемых оборотных средств, не прокредитованных банком.

Уровень рентабельности зависит не только от суммы прибыли, но и от фондоемкости производства. На предприятиях, объединения тяжелой промышленности с высокой фондоемкостью производства уровень рентабельности по отношению к производственным фондам ниже, чем в объединениях, на предприятиях легкой и особенно пищевой промышленности. С увеличением суммы прибыли и уменьшением стоимости основных производственных фондов и нормируемых оборотных средств рентабельность повышается, и наоборот.

3) расчетная рентабельность представляет собой отношение балансовой прибыли за вычетом платы за производственные фонды, фиксированных платежей, процентов за банковский кредит, прибыли целевого назначения (прибыль от реализации товаров широкого потребления, новых товаров бытовой химии и т. п.), а также прибыли, полученной по причинам, не зависящим от деятельности объединения, предприятия, к среднегодовой стоимости основных производственных фондов (за вычетом основных фондов, по которым предоставлены льготы по плате) и нормируемых оборотных средств.

Расчет рентабельности отдельных видов продукции производится по формуле:

![]() (1.2)

(1.2)

где R уровень рентабельности, %;

О оптовая цена предприятия на изделия;

С полная себестоимость изделия.

Похожие работы

... в распределении прибыли3. Схема 2 – Виды группировок показателей прибыли 1.2 Показатели рентабельности и их значение для оценки эффективности функционирования предприятия Конечный финансовый результат хозяйственной деятельности предприятий (организаций) характеризуется абсолютной величиной прибыли. Сумма прибыли выражает количественную сторону финансового результата хозяйственной ...

... легли ресурсный и результатный подходы к оценке технического потенциала предприятий. Особое внимание уделяется вопросам комплексного подхода к оценке технического потенциала предприятий и эффективности его использования с целью обеспечения универсальности и возможностей практического применения предлагаемых методов. Специфика расчета производственной мощности предприятия зависит от характера ...

... группы. Факторы повышения рентабельности зависят от единых экономических явлений и процессов. 2. Анализ рентабельности объема производства ЧУП «Цветлит» 2.1 Экономико-организационная характеристика объекта исследования Объектом исследования является частное унитарное предприятие «Цветлит». Полное наименование предприятия – Гродненское учебно-производственное унитарное предприятие «Цветлит ...

... постоянства кадров, коэффициент замещения рабочей силы, коэффициент постоянства состава. 1.3 Методы оценки эффективности использования трудовых ресурсов предприятия Труд является важнейшим элементом любого хозяйственного процесса (снабжение, производство и продажа). Для повышения эффективности труда необходимо создать оптимальные соотношения между такими показателями, как численность и ...

0 комментариев