Навигация

Методы повышения рентабельности предприятия

45749

знаков

13

таблиц

0

изображений

3. Методы повышения рентабельности предприятия

Многообразие показателей рентабельности определяют альтернативность поиска путей повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов.

При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. Такие показатели, как цена продукта и ресурса, объем потребляемых ресурсов и объем производства продукции, прибыль от реализации и рентабельность продаж, находятся между собой в тесной функциональной связи.

Доходность производства продукции рассматривается как произведение коэффициента производительности ресурсов и коэффициента соотношения цен единицы продукта и единицы ресурса. Последнее соотношение обычно называют финансовой производительностью (дефлятором) цены. Дефлятор цены это показатель, характеризующий меру возмещения дополнительных затрат в цене реализуемой продукции в результате повышения себестоимости (затрат ресурсов за счет роста цен на ресурсы)3.

Крупные предприятия главное внимание обращают на проблемы контроля за изменениями промышленной производительности и стараются снижать роль внешнего фактора (финансовой производительности). Дело в том, что одним из условий процветания предприятия является расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары. Поскольку этот процесс не сопровождается снижением цен на потребляемые ресурсы, то роль дефлятора цены в формирование доходности предприятия понижается. Это естественным образом переключает сферу усилий руководства на контроль за изменением промышленной производительности, т.е. за внутренними факторами: снижение материалоемкости и трудоемкости, повышение отдачи основных средств (машин, оборудования и т. д.).

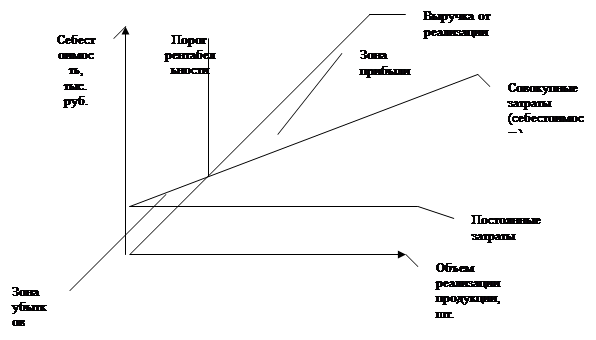

Анализ безубыточности является одним из наиболее важных направлений финансового анализа предприятия. Кроме того его применение необходимо также при формировании рентабельного ассортимента продукции на предприятии, установлении цен и разработке эффективной ценовой политики.

Анализ уровня и динамики показателей рентабельности проводился на примере ЗАО «Иркутский завод низковольтных устройств». Как показывают результаты проведенного исследования, в целом по предприятию наблюдается сокращение рентабельности хозяйственной деятельности. Так, например, доходность вложенных средств собственников предприятия в имущество, упала по сравнению с прошлым 2006 годом на 67,95%; рентабельность оборотного, или рабочего, капитала также снизилась на 67,31%; рентабельность основной, производственной деятельности – на 69,58% (при исчислении рентабельности с использованием чистой прибыли) и на 68,88% (с использованием валовой прибыли в качестве дохода).

Основной причиной такого снижения послужило достаточно резкое снижение валовой прибыли от осуществления основной деятельности ЗАО «Иркутский завод низковольтных устройств» на 177747 млн. руб. Причем большое влияние на это оказало изменение производственной себестоимости в отчетном году, что привело к снижению рентабельности производственной деятельности на 74,48 %. В то же время изменение оптовых цен на реализованную продукцию увеличило уровень рентабельности на 52,64%. Остальные факторы не оказали существенного влияния.

Другим, не менее важным фактором, оказавшим влияние на рентабельность хозяйственной деятельности стало замедление оборачиваемости материальных оборотных средств в результате их удельного роста по отношению к всему имуществу предприятия на 54,01%. Это влияние сказалось на уменьшении рентабельности производственной деятельности на 36,87%. Кроме того, увеличение доли основных производственных фондов в о общей стоимости имущества предприятия на 52 281 млн. руб. также снизило рентабельность на 19,01%.

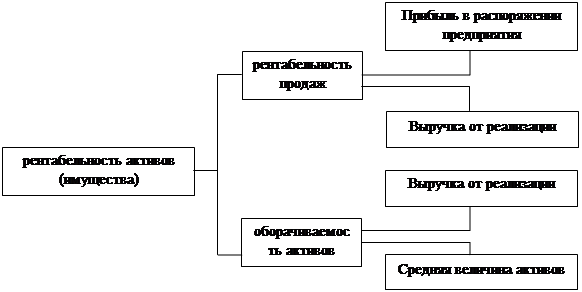

Основным показателем, дающим оценку эффективности инвестиций собственников ЗАО «Иркутский завод низковольтных устройств», является показатель рентабельности (доходности) собственного капитала. Он, как и показатели рентабельности хозяйственной деятельности, упал в отчетном году на 44,20%. Причем наибольшее влияние оказало замедление оборачиваемости активов на 44,27%, что вызвало спад уровня доходности собственного капитала на 28,96%.

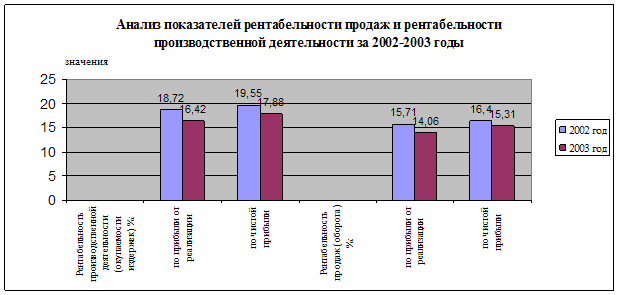

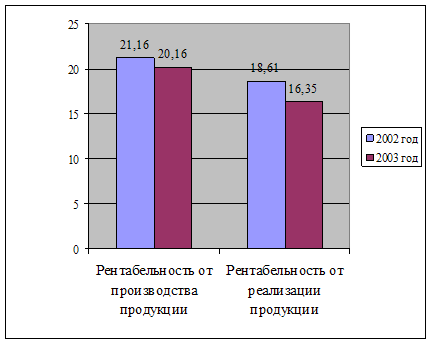

Что касается показателей рентабельности продукции, то они также снизились в 2007 году. Так, показатель рентабельности реализованной продукции составил в отчетном году 27,59%, что на 28,81% ниже предыдущего. Рентабельность продаж ЗАО «Иркутский завод низковольтных устройств» также упал на 14,44% по сравнению с предыдущим годом, а его темп роста сократился практически вдвое и составил лишь 59,97%.

Таким образом, на основании полученных данных в результате проведения анализа уровня и динамики рентабельности ЗАО «Иркутский завод низковольтных устройств» можно сделать вывод о том, что предприятие обладает чрезмерными производственными запасами для осуществления своей деятельности. Более того, оно приобретает в отчетном году неоправданное количество основных производственных фондов и материалов для производства товаров, работ, услуг, в то время как объем реализованной продукции находятся в состоянии спада.

Данному предприятию можно порекомендовать снижать себестоимость выпускаемой продукции, вводить в эксплуатацию более технологичное оборудование, обеспечивающее меньшие затраты времени и труда, проводить стимулирующие работы по реализации продукции и т.п., т.е. использовать имеющиеся резервы повышения рентабельности.

Заключение

Показатели рентабельности производства имеет особенно важное значение в современных, рыночных условиях, когда руководству предприятия требуется постоянно принимать ряд неординарных решений для обеспечения прибыльности, а, следовательно, финансовой устойчивости предприятия.

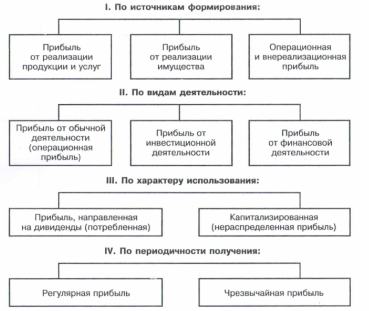

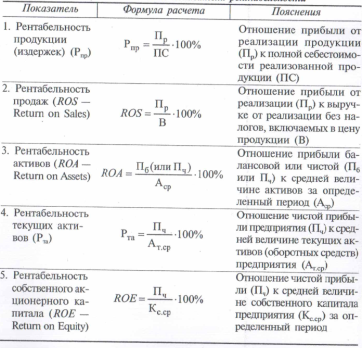

Рентабельность характеризует результативность деятельности организации. Показатели рентабельности позволяют оценить, какую прибыль имеет фирма с каждого рубля средств, вложенных в активы предприятия. Существуют различные группировки системы показателей рентабельности. Например, классификация с подразделением показателей рентабельности на показатели рентабельности хозяйственной деятельности, показатели рентабельности, характеризующие финансовую деятельность организации и показатели рентабельности продукции.

Рентабельность хозяйственной деятельности отражает норму возмещения (вознаграждения) на всю совокупность источников, которые используются предприятием для осуществления своей деятельности.

Финансовая рентабельность характеризует эффективность инвестиций собственников предприятия, которые предоставляют ему ресурсы или оставляют в его распоряжении всю или часть принадлежащей им прибыли с целью получения максимального дохода в будущем.

Факторы, оказывающие влияние на рентабельность производства, многочисленны и многообразны. Одни из них зависят от деятельности конкретных коллективов, другие связаны с технологией и организацией производства, эффективности использования производственных ресурсов, внедрением достижений научнотехнического прогресса.

Показатели рентабельности имеют более или менее значительные колебания по годам, что является следствием изменения цен реализации и себестоимости продукции. На уровень реализационных цен прежде всего влияют количество и качество товарной продукции. В настоящее время большинство предприятий являются нерентабельными (убыточными) или малорентабельными, что является следствием экономического кризиса в стране.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Показатели рентабельности продукции могут ответить на вопросы, касающиеся определения эффективности основной деятельности предприятия по производству и реализации товаров, работ, услуг.

Список использованной литературы

1. Адамов, В.Е. Факторный индексный анализ [Текст]/ В. Е. Адамов. М.: Статистика, 2002.658 с.

2. Бакаев, А. С. Учетная политика предприятия [Текст]/ А. С.Бакаев, Л.З. Шнейдман.М.: Бухгалтерский учет, 2000. 435 с.

3. Баканов, М.И. Теория анализа хозяйственной деятельности М.И. Баканов, А.Д. Шеремет.– М.: Финансы и статистика,2003. 194 с.

4. Большаков, C. В. Финансовая политика и финансовое регулирование экономики переходного периода [Текст]: С.В. Большаков. М.: Финансы и статистика, 2005. – 512 с.

5. Ковалев, В.В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности [Текст]/ В.В. Ковалев. 2е изд. – М.: Финансы и статистика, 2004. – 512 с.

6. Менеджмент [Текст]: Учебник/ под ред. И.Н. Герчиковой. – М.: Банки и биржи, ЮНИТИ, 2002. – 501 с.

7. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия [Текст]/ Г.В. Савицкая. 3 изд. М.:ИНФРА – М, 2007.498 с.

8. Финансовый менеджмент: теория и практика [Текст]: учебник / под ред. Е.С. Стояновой. – 5е изд., перераб. и доп. – М.: Перспектива, 2000. – 656 с.

9. Финансовый менеджмент [Текст]: Учебное пособие/ под ред. М.В. Кудиной. М.: ФОРУМ, 2008. 256 с.

10. Экономика предприятия [Текст]: Учебник/ под ред. Н.А.Сафронова. М.: Юристъ, 1998.584с.

11. Шеремет, А.Д. Методика финансового анализа [Текст]/ А.Д. Шеремет, Р.С. Сайфуллин. – М.: ИНФРАМ, 2001. 176 с.

Форма № 1 Приложение

Бухгалтерский баланс

| Коды | ||||

| Форма № 1 по ОКУД | 0710001 | |||

| на 1 января 2007 г. | Дата (год, месяц, число) | 2007 | 01 | 01 |

| Организация: Закрытое акционерное общество «Иркутский завод низковольтных устройств» | по ОКПО | 80268254 | ||

| Идентификационный номер налогоплательщика | ИНН | 3823030800 | ||

| Организационноправовая форма / форма собственности: ЗАО | ||||

| Единица измерения: тыс. руб. | ||||

| АКТИВ | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы | 110 | 3230 | 5860 |

| Основные средства | 120 | 98278 | 150559 |

| Незавершенное строительство | 130 | ||

| Доходные вложения в материальные ценности | 135 | 1052 | 1328 |

| Долгосрочные финансовые вложения | 140 | ||

| Отложенные налоговые активы | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 102560 | 157747 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 188886,5 | 290896 |

| в том числесырье, материалы и другие аналогичные ценности | 211 | 37870 | 67774 |

| затраты в незавершенном строительстве | 213 | 56420 | 164420 |

| готовая продукция и товары для перепродажи | 214 | ||

| товары отгруженные | 215 | ||

| расходы будущих периодов | 216 | ||

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 1787 | |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты | 230 | ||

| в том числе покупатели и заказчики | 231 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 713850 | 6354 |

| В том числе покупатели и заказчики | 241 | 709036 | 1154 |

| авансы выданные | 245 | ||

| прочие дебиторы | 246 | 5200 | |

| Краткосрочные финансовые вложения | 250 | ||

| Денежные средства | 260 | 513942,5 | |

| касса | 261 | 500000 | |

| расчетные счета | 262 | 450000 | |

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу II | 290 | 3170005 | 537585 |

| БАЛАНС | 300 | 3272565 | 695332 |

| ПАССИВ | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал | 410 | 2600000 | 2600000 |

| Собственные акции, выкупленные у акционеров | |||

| Добавочный капитал | 420 | ||

| Резервный капитал | 430 | ||

| Оборотный капитал | 431 | 206090 | 481607 |

| Нераспределенная прибыль(Непокрытый убыток) | 470 | 11000 | 10052 |

| Итого по разделу III | 490 | 2795090 | 3071555 |

| IV.ДОЛГОСРОЧНЫЕ ОЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 510 | ||

| Отложенные налоговые обязательства | 515 | 35860 | 36535 |

| Прочие и долговые обязательства | 520 | 82300 | 97110 |

| ИТОГО по разделу IV | 590 | 118160 | 133645 |

| V КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 610 | ||

| Кредиторская задолженность | 620 | 168400 | 420800 |

| В том числе: поставщики и подрядчики | 621 | 138170 | 379540 |

| задолженность перед персоналом организации | 622 | 19050 | |

| задолженность перед государственными внебюджетными фондами | 623 | 6600 | |

| задолженность по налогам и сборам | 624 | 4080 | |

| прочие кредиторы | 625 | 23015 | 1000 |

| авансы полученные | 626 | 3272 | |

| Задолженность перед учредителями по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | 359315 | 561687 |

| БАЛАНС | 700 | 3272565 | 695332 |

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ЗА 20062007гг.

Форма № 1

| Коды | ||||

| Форма № 2 по ОКУД | 0710002 | |||

| на 1 января 2007 г. | Дата (год, месяц, число) | 2007 | 12 | 30 |

| Организация: Закрытое акционерное общество «Иркутский завод низковольтных устройств» | по ОКПО | 80268254 | ||

| Идентификационный номер налогоплательщика | ИНН | 3823030800 | ||

| Организационноправовая форма / форма собственности: ЗАО | ||||

| Единица измерения: тыс. руб. | по ОКЕИ | 384 | ||

| ПОКАЗАТЕЛЬ | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи | 010 | 962269 | 782605 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 621504 | 619587 |

| Валовая прибыль | 029 | 340765 | 163018 |

| Управленческие расходы | 040 | 6245 | 6221 |

| Прибыль (убыток) от продаж | 050 | 34710 | 169239 |

| Прочие доходы и расходы | |||

| Прочие доходы | 090 | 690 | |

| Прочие расходы | 100 | +110 | 1996 |

| Прибыль (убыток) до налогообложения | 140 | 326104 | 1000 |

| Текущий налог на прибыль | 150 | ||

| Чистая прибыль (убыток) отчетного периода | 190 | 326214 | 152567 |

Похожие работы

... в распределении прибыли3. Схема 2 – Виды группировок показателей прибыли 1.2 Показатели рентабельности и их значение для оценки эффективности функционирования предприятия Конечный финансовый результат хозяйственной деятельности предприятий (организаций) характеризуется абсолютной величиной прибыли. Сумма прибыли выражает количественную сторону финансового результата хозяйственной ...

... легли ресурсный и результатный подходы к оценке технического потенциала предприятий. Особое внимание уделяется вопросам комплексного подхода к оценке технического потенциала предприятий и эффективности его использования с целью обеспечения универсальности и возможностей практического применения предлагаемых методов. Специфика расчета производственной мощности предприятия зависит от характера ...

... группы. Факторы повышения рентабельности зависят от единых экономических явлений и процессов. 2. Анализ рентабельности объема производства ЧУП «Цветлит» 2.1 Экономико-организационная характеристика объекта исследования Объектом исследования является частное унитарное предприятие «Цветлит». Полное наименование предприятия – Гродненское учебно-производственное унитарное предприятие «Цветлит ...

... постоянства кадров, коэффициент замещения рабочей силы, коэффициент постоянства состава. 1.3 Методы оценки эффективности использования трудовых ресурсов предприятия Труд является важнейшим элементом любого хозяйственного процесса (снабжение, производство и продажа). Для повышения эффективности труда необходимо создать оптимальные соотношения между такими показателями, как численность и ...

0 комментариев