Навигация

Анализ рентабельности продукции

45749

знаков

13

таблиц

0

изображений

2.3 Анализ рентабельности продукции

Изучение основной деятельности начнем с расчета уровней рентабельности по показателям прибыли, отражаемым в отчетности предприятия. Используя формулу (1.19), получаем результаты за 2006 и 2007 года соответственно:

![]()

![]()

или ![]()

![]() .

.

Полученные данные свидетельствуют о верности неравенства и говорят о том, что уровень рентабельности, рассчитанный на основе показателя прибыли от реализации, будет выше уровня рентабельности, рассчитанного с использованием налогооблагаемой прибыли, вследствие имевших место в анализируемом периоде процентов к получению, доходов от участия в других организациях, а также операционных и внереализационных доходов и расходов. В свою очередь, последний показатель также превысит уровень рентабельности, исчисленный исходя из чистой прибыли, т.к. разницу в числителях формулы составит налог на прибыль и иные аналогичные обязательные платежи.

Для характеристики рентабельности реализованной продукции ЗАО «Иркутский завод низковольтных устройств» применим формулу (1.20), а расчет произведем в таблице.

Таблица 2.7

Анализ рентабельности реализованной продукции ЗАО «Иркутский завод низковольтных устройств»

| Показатели млн. руб. | За базисный период | По базису на фактически реализованную продукцию | Фактическая себестоимость при базисных ценах | За отчетный период |

| Выручка от реализации | 962269 | 650004 | 650004 | 782605 |

| Полная себестоимость реализованной продукции | 615259 | 415607,5 | 613366 | 613366 |

| Прибыль от реализации | 347010 | 234396,5 | 36638 | 169239 |

| Рентабельность реализованной продукции, % | 56,40 | 56,40 | 5,97 | 27,59 |

Из таблицы видно, что реальный размер прибыли, которую приносит предприятию каждый рубль произведенных затрат по ее выпуску и реалиизации, снизился в 2007 году по сравнению с предыдущим годом на 28,81% (27,59%56,40%). Причем на это снижение оказало воздействие ряда факторов, а именно: влияние изменения себестоимости выпускаемой продукции снизило уровень рентабельность реализованной продукции на 50,43% (5,97%56,40%); влияние изменения оптовых цен на реализованную продукцию повысило уровень рентабельности на 21,62% (27,59%5,97%). При этом необходимо отметить, что структура ассортимента выпускаемой продукции на предприятии практически не изменилась и не повлияла существенным образом на уровень рентабельности реализованной продукции и составила 0% (56,40%56,40%).

Кроме того, для осуществления контроля за себестоимостью реализованной продукции, а также за изменениями в политике ценообразования на исследуемом предприятии, произведем расчет рентабельности продаж в таблице на основании формулы (1.21).

Таблица 2.8

Анализ рентабельности продаж ЗАО «Иркутский завод низковольтных устройств».

| Показатели млн. руб | За предыд. год | За отчет. год | Отклонение | Темп роста, % |

| Выручка от реализации | 962269 | 782605 | 179664 | 81,33 |

| Полная себестоимость реализованной продукции | 615259 | 613366 | 1893 | 99,69 |

| Прибыль от реализации | 347010 | 169239 | 177771 | 48,77 |

| Рентабельность продаж, % | 36,06 | 21,63 | 14,44 | 59,97 |

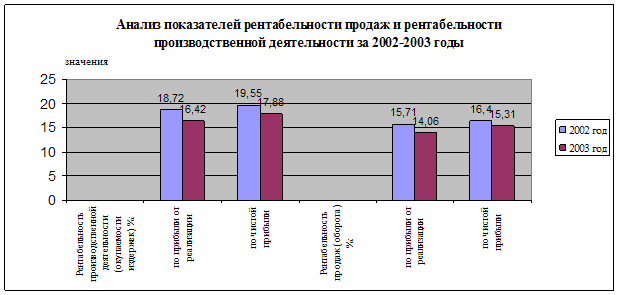

Как показывают данные приведенной таблицы, рентабельность продаж за отчетный год снизилась по сравнению с предыдущим годом на 40,03% (100%59,97%), что в абсолютном выражении составило 14,44%. Причем на это снижение оказало влияние изменения отпускных цен и себестоимости на реализованную продукцию.

Влияние изменения оптовых цен на рентабельность продаж рассчитывается по формуле (1.22):

![]() или 14,68%.

или 14,68%.

Влияние изменения себестоимости на рентабельность реализованной продукции определяется по формуле (1.23):

![]() или 0,25%.

или 0,25%.

Из представленных расчетов видно, что снижение оптовых цен на реализованную продукцию на 179664 млн. руб. (или на 18,67%) в отчетном периоде вызвало уменьшение прибыли на каждый рубль реализованной продукции на 14,68 коп. В то же время небольшое сокращение полной себестоимости на 1893 млн. руб. (или на 0,31%) повлекло незначительное увеличение уровня рентабельности продаж на 0,25%.

Похожие работы

... в распределении прибыли3. Схема 2 – Виды группировок показателей прибыли 1.2 Показатели рентабельности и их значение для оценки эффективности функционирования предприятия Конечный финансовый результат хозяйственной деятельности предприятий (организаций) характеризуется абсолютной величиной прибыли. Сумма прибыли выражает количественную сторону финансового результата хозяйственной ...

... легли ресурсный и результатный подходы к оценке технического потенциала предприятий. Особое внимание уделяется вопросам комплексного подхода к оценке технического потенциала предприятий и эффективности его использования с целью обеспечения универсальности и возможностей практического применения предлагаемых методов. Специфика расчета производственной мощности предприятия зависит от характера ...

... группы. Факторы повышения рентабельности зависят от единых экономических явлений и процессов. 2. Анализ рентабельности объема производства ЧУП «Цветлит» 2.1 Экономико-организационная характеристика объекта исследования Объектом исследования является частное унитарное предприятие «Цветлит». Полное наименование предприятия – Гродненское учебно-производственное унитарное предприятие «Цветлит ...

... постоянства кадров, коэффициент замещения рабочей силы, коэффициент постоянства состава. 1.3 Методы оценки эффективности использования трудовых ресурсов предприятия Труд является важнейшим элементом любого хозяйственного процесса (снабжение, производство и продажа). Для повышения эффективности труда необходимо создать оптимальные соотношения между такими показателями, как численность и ...

0 комментариев