Основні чинники, що впливають на фінансову стійкість підприємства

Оцінка фінансової стійкості підприємств та її показники

Аналіз активів підприємства

Аналіз пасивів підприємства

Аналіз прибутковості активів

Абсолютні показники фінансової стійкості

Відносні показники фінансової стійкості

Аналіз ліквідності та платоспроможності підприємства

Проектування заходів, спрямованих на поліпшення фінансово-господарського стану підприємства

Фінансово-економічна оцінка запропонованих заходів

Навигация

Фінансово-економічна оцінка запропонованих заходів

Розрахунок й оцінка фінансової стійкості підприємства

86588

знаков

19

таблиц

0

изображений

3.2 Фінансово-економічна оцінка запропонованих заходів

В залежності від змісту запропонованих заходів, спрямованих на поліпшення фінансово-господарського стану підприємства, можливі різні кінцеві результати від їх впровадження:

- зростання продуктивності праці, обсягів виробництва і прибутку внаслідок повнішого завантаження виробничих потужностей;

- збільшення обсягів реалізації і прибутку внаслідок прискоренні обертання оборотних коштів, кращого їх використання;

- збільшення випуску традиційної продукції і прибутку внаслідок розширення виробничих потужностей, додаткових капітальних вкладень, залучення позикових коштів;

- збільшення прибутку від впровадження заходів, спрямованих н. зниження собівартості продукції;

- збільшення прибутку внаслідок зростання випуску вже освоєно конкурентоспроможної продукції;

- збільшення прибутку шляхом освоєння виробництва нових конкурентоспроможних виробів;

- покращення результатів діяльності внаслідок поліпшення струк тури власних і позичених коштів, підвищення ліквідності, більш раціонального використання коштів і т. ін.

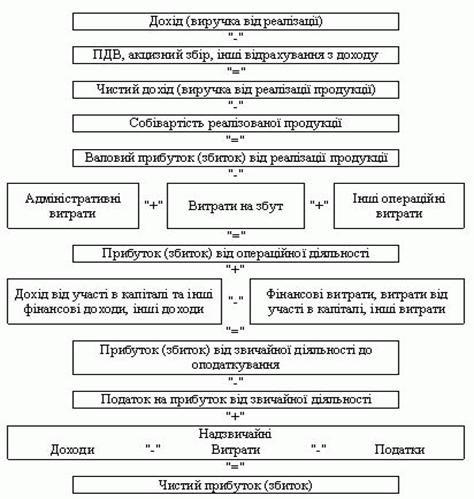

Відповідно до цього застосовуються різні показники для розрахунків і фінансово-економічної оцінки очікуваних результатів: валовиі доход, валовий прибуток, балансовий прибуток, чистий прибуток, чистий доход тощо.

З урахуванням реалізації запропонованих заходів, спрямованих на поліпшення фінансового стану ВАТ «РАДСАД» припустимо основні доходи і витрати в 2005 році. Як наслідок активної діяльності відділу маркетингу, реалізації заходів підвищувальних якість, зовнішній вигляд, асортимент продукції планується підвищити обсяг реалізації продукції, при цьому недоліку чи потужностей недостачі оборотних коштів для виконання плану не відбудеться. Оскільки збільшення реалізації продукції вимагає незначних додаткових витрат, то збільшення собівартості реалізованої продукції буде прямо пропорційно збільшенню обсягу реалізації.

Прибуток від реалізації розраховується виходячи з обсягів реалізації і собівартості реалізованої продукції.

Висновки

В ході дослідження було розкрито сутність таких економічних категорій, як: фінансова стійкість підприємства, фінансовий стан підприємства, ліквідність підприємства, платоспроможність підприємства. Визначили, що ознаками фінансової стійкості є:

Ä досягнення намічених розмірів прибутку і рентабельності;

Ä оптимальний розподіл прибутку, що залишається в розпорядженні трудового колективу;

Ä ліквідність балансу;

Ä наявність власних оборотних коштів не нижче планового розміру;

Ä раціональне використання основних засобів, скорочення невстановленого устаткування, незавершеного будівництва;

Ä раціональне використання власних і позикових засобів, оптимальне розміщення їх на стадіях кругообігу;

Ä недопущення вкладень оборотних коштів у наднормативні запаси і витрати, відволікання на незаплановані цілі;

Ä платіжна дисципліна підприємства.

Також в даній роботі був проведений фінансовий аналіз стану торгового підприємства «САВКУР». За даними аналізу можна стверджувати, що показники ліквідності на підприємстві нижчі за нормативні значення. Підприємство не є платоспроможним і його фінансовий стан розцінюється, кризовий. Для досліджуваного підприємства Z-рахунок Альтмана складає 2,33108 це означає високу ймовірність банкрутства підприємства, що підтверджують результати попередніх розрахунків.

СПИСОК ВИКОРИСТАННОЇ ЛІТЕРАТУРИ

1. Конституція України

2. Закон України «Про підприємства в Україні» від 27 березня 1991 р., №887-ХИ.

3. Закон України «Про оподаткування прибутку підприємств» від 22 травня 1997 р., №283/97-ВР.

4. Закон України «Про податок на додану вартість» від 03 квітня 1997 р., №168/97-ВР.

5. Закон України «Про внесення змін до ст. 20 Закону України «Про підприємства України» від 21 вересня 2000 р., №1963-111.

6. Закон України «Про підприємництво» від 7 лютого 1992 р., №698-Х!1.

7. Абрамов СИ. Управление инвестициями в основной капитал - М.: Изд-во «Экзамен», 2002. - 544 с.

8. Алексеева М.М. Планирование деятельности фирмы. - М.: Финансы и статистика, 1997. - 260 с.

9. Ареф’єва О.В. Фінансовий менеджмент: Навч.-метод. Посібник.- К.: Вид-во Європ. Ун-ту, 2002. -94с.

10. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. - М.: Финансы и статистика, 2000. - 365 с.

11. Бандурка О.М. Фінансова діяльнють підприємства: Підручник/ О.М. Бандурка, М.Я. Коробов, П.1. Орлов, К.Я. Петрова. - К.: Либідь, 1998.-312 с.

12. Басовский Л.Е. Прогнозирование и планирование в условиях рынка. Учебное пособие. - М.: ИНФРА-М, 2002. - 260 с.

13. Белолипецкий В.Г. Финансы фирмы: Курс лекций / Под ред. И.П. Мерзлякова. - М.: ИНФРА-М, 1998. - 298 с.

14. Бланк И.А. Основы финансового менеджмента. Т.1. - К.: НИКА-ЦЕНТР, 1999. - 592 с.

15. Бланк И.А. Основы финансового менеджмента. Т.2. - К.: Ника-Центр, 1999. - 512 с.

16. Бланк И.А. Управление использованием капитала. - К.: Эль-га, 2002. - 656 с.

17. Бланк И.А. Управление формированием капитала. - К.: «Ника-Центр», 2000. - 512 с.

18. Брігхем Свхен. Основи фінансового менеджменту: Пер. з англ. - К.: Молодь, 1997. - 1000 с.

19. Бригхэм Ю. Энциклопедия финансового менеджмента: Пер. с англ. - М.: Экономика, 1998. - 856 с.

20. Бригхэм Ю. Финансовый менеджмент: Полный курс. В 2 т. / Ю. Бригхэм, Л. Гапенски: Пер. с англ.-СПб.: Экономическая школа, 1997.

21. Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учебное пособие / Пер. с франц. под ред. проф. Я.В.Соколова. - М.: Финансы, ЮНИТИ, 1997. - 576 с.

22. Конкуренция и управление рисками на предприятиях в условиях рынка. - М.: Алане, 1997. - 228 с.

23. Крамаренко Г.О, Чорна О.Є Фінансовій менеджмент.: підручник. – К.: 2006. – 52 с.

24. Любанова Т.П. Стратегическое планирование на предприятии: Учебное пособие/Т.П. Любанова, Л.В. Мясоедова, Ю.А. Олейникова. - М.: Изд-во «ПРИОР», 2001. - 272 с.

25. Павлова Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятия: Учебник для вузов. - М.: Банки и биржи, БНИТИ, 1995. - 400 с.

26. Справочник финансиста / Под ред. проф. Э.А. Уткина - М.: Ассоциация авторов и издателей «ТАНДЕМ». - М.: Изд-во ЭКМОО, 1998.-496 с.

27. Справочник финансиста предприятия / Под ред. А.А. Володина. - М.: ИНФРА-М, 1999. - 480 с.

28. Статистичний щор1чник УкраУни за 2003 р. / Держкомстат УкраУни; За ред. О.Г. Осауленко. - К.: Техника, 2004. - 632 с.

29. Стратегическое планирование / Под ред. Э.А. Уткина. - М.: Ассоциация авторов и издателей "Тандем", Изд-во ЭКМОС. 1998. - 440 с.

30. Ситник Л.С. Фінансовий менеджмент.: Навч. Посібник. – К.: 2006. – 352 с.

31. Теория и практика антикризисного управления / Под ред. С.Г. Беляева и В.И. Кошкина. - М.: ЮНИТИ, 1996. - 469 с.

32. Фінансовий менеджмент під ред.-ю Самсонова Н.Ф.: Підручник. – М.: 2001. – 495 с.

Похожие работы

... і в господарстві склав у 2000 році 415,2 тис. грн, що більше чим у 1998 році на 8,4%, і менше на 0,6 %>, чим у 1999 році. РОЗДІЛ 3 АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА В УМОВАХ ОБМЕЖЕНОСТІ ЗОВНІШНІХ ДЖЕРЕЛ ФІНАНСУВАННЯ В умовах ринкової економіки підприємство здійснює свою виробничо-фінансову діяльність самостійно, але все-таки на його діяльність у більшому чи меншому ступені впливає ...

... італу протягом 2004 – 2006 року знизилась на 2,7%. Рисунок 2.11. Динаміка рентабельності активів та власного капіталу ВАТ „ДніпроАЗОТ” 3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фі ...

... та ціна реалізації; витрати на виробництво, керівництво, реалізацію та ін.; обсяги та напрямки інвестицій. 2. Організація фінансового аналізу ВАТ “Виробничо-технічне підприємство “Укренергочормет” 2.1 Аналіз показників ліквідності та платоспроможності підприємства Облікова політика на підприємстві ВАТ “Виробничо-технічне підприємство “Укренергочормет” регламентується Законодавством Укра ...

... в мобільній формі; підприємство має низький рівень ліквідності. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ ОЦІНКИ СТРУКТУРИ ДЖЕРЕЛ ФІНАНСОВИХ РЕСУРСІВ 3.1 Вдосконалення системи управління фінансовими ресурсами Метою фінансової стратегії ефективного розвитку підприємства є забезпечення стійкого положення на ринку, яке базується на ефективному формуванні і використанні фінансових ресурсів. Забезпечити ...

0 комментариев