Навигация

Сутність факторингових операцій

71124

знака

8

таблиц

5

изображений

1.1. Сутність факторингових операцій

„Навіть якщо постачальнику здається, що сьогодні у нього достатньо людських і фінансових ресурсів для поточної діяльності,

при зростанні обігу без підтримки факторингової компанії дефіцит

ресурсів може перетвориться на головне гальмо розвитку”

ФАКТОРИНГ (в перекладі з Англійського — посередництво) — це різновид торгово-комісійних операцій, що поєднується з кредитуванням оборотного капіталу клієнта, і пов'язана з інкасуванням його дебіторської заборгованості (неоплаченими рахівницями-фактурами клієнта в процесі реалізації ним товарів і послуг). Інакше кажучи, в основі факторингової (факторської) операції лежить купівля банком рахунків-фактур постачальника на відвантажену продукцію (надану послугу) і передача банку права вимоги платежу з покупця продукції (послуги). Тому факторингові операції називають також кредитуванням продажів постачальника або наданням факторингового кредиту постачальнику.

Дана операція передбачає прийняття Фактором ризику виконання таких вимог та надання послуг з інкасації цих вимог та надання послуг з адміністративного управління вказаними вимогами. Здійснення факторингу регламентується Цивільним та Господарським кодексами України, Законом України «Про банки і банківську діяльність», «Про податок на додану вартість», «Про фінансові послуги і державне регулювання ринку фінансових послуг», Інструкцією Національного банку України «Про застосування плану рахунків бухгалтерського обліку комерційних банків України» та іншими нормативними актами.

Що в себе включає факторинг?

Фактор в рамках факторингового обслуговування надає Постачальнику наступний перелік послуг:

· фінансування - під переуступку прав вимог, що є об’єктом договору факторингу;

· додаткові послуги:

- адміністрування дебіторської заборгованості;

- інформаційно-аналітичне забезпечення;

- консалтинг.

Під адмініструванням дебіторської заборгованості розуміється здійснення Фактором обліку і управління дебіторською заборгованістю за Контрактами, що знаходяться на факторинговому обслуговуванні у т.ч:

- ведення загального обліку прав вимог (накладних);

- щоденний контроль за станом дебіторської заборгованості;

- спеціальні процедури інформування (повідомлення) Дебітора про строки оплати його заборгованості за отриманий товар;

- інкасування платежів, що надходять в погашення дебіторської заборгованості;

- ведення реєстрів обліку розрахунків за відвантажений товар;

- контроль за своєчасним та повним погашенням Дебітором заборгованості згідно Контракту (надання послуг).

Інформаційно-аналітичне забезпечення Клієнта – це складова процесу управління Фактором дебіторською заборгованістю, що є додатковою послугою для Клієнта та включає в себе:

- ведення історії всіх розрахунків за окремими контрактами укладеними з Покупцями або моніторинг усього збуту.

- надання звітів про стан дебіторської заборгованості, рух платежів Дебіторів, поставок та їх оплату, тощо;

До консультативних послуг відносяться послуги щодо надання консультацій по встановленню лімітів на Покупців, тощо.

У світовій практиці факторинг виступає в якості одного з секторів світової фінансової індустрії, які найбільш динамічно розвиваються і мають багато привілеїв перед іншими способами фінансування суб’єктів господарювання. За даними міжнародної факторингової асоціації FCI (Factors Chain International), світовий обіг факторингових операцій виріс за період з 2003 року по 2006 рік більш ніж в 2,5 рази і становили 870, 32 млрд. євро, причому більш 96% об’єму факторингу становили внутрішні факторингові операції. Ринок факторингу в Україні молодий і перебуває в стадії становлення. Прогноз річного обороту ринку (за збереження динаміки розвитку основних гравців) у 2006 році - 1,5 млрд. грн.

Однією з головних причин такого росту і важливою гідністю факторингу є те, що постачальник товару (послуг) може одразу отримати від фактора оплату за відвантажений товар (надану послугу), недотримуючись строку розрахунків з покупцями. Що дозволяє мінімізувати ризик невиконання суб’єктами господарювання обов’язків з оплати товарів (послуг). Таким чином, економічна сутність факторингу міститься в покупці факторинговою компанією (фактором) і продажу клієнтом (продавцем) своїх боргів на певний строк для поточного фінансування.

Серед економічних передумов росту факторингових послуг в Україні можно виділити наступні:

· Недостатня капіталоозброєнність підприємств;

· Висока дебіторська заборгованість постачальників продукції;

· Ризики кредитування;

· Ріст неплатежів.

Що стосується об’єктів факторингу, то факторингове обслуговування найбільш ефективне для малих і середніх підприємств, у яких, як правило, є труднощі з джерелом кредитування.

Малі підприємства стикаються із дискримінацією при пред’явленні їм банківського кредиту, із фінансовими труднощами при експорті своєї продукції. Використання факторингу дозволяє таким фірмам отримати грошові надходження за поставлені товари майже в момент поставки, що, в свою чергу, є стимулом підвищення об’єму продажу.

Підприємство – постачальник, користуючись послугами факторингової компанії, перекладає на фактора і страхує велику частину ризиків, які супроводять його комерційну діяльність.

Проте, не всі малі та середні підприємства мають можливість використовувати послуги факторингової компанії. Так, виникають труднощі при отриманні факторингових послуг у підприємств із високим ступенем ризику: які мають велику кількість дебіторів; які працюють із відрядниками; які практикують бартерні угоди.

Суб’єктами факторингового обслуговування можуть бути як банки, так і спеціалізовані факторингові фірми.

Сьогодні будь-яка факторингова компанія світу може бути віднесена до одного з трьох типів:

1. Компанії, які належать банкам або іншим установам кредитно-фінансової сфери.

2. Компанії, які належать до великих промислових компаній та ТНК.

3. Компанії змішаного типу.

Як правило, на ринку однієї країни працює 5 – 7 факторингових компаній. Проте незалежно від суб’єкту, який надає факторингові послуги, в основі лежить переуступка несплачених боргових вимог факторингової компанії (банку), що є загальним елементом для всіх варіантів факторингу, але кожний з них має свої специфічні риси.

1.2. Механізм проведення факторингових операцій та види факторингу

Процес організації факторингового обслуговування в кожному конкретному випадку має свої специфічні особливості, які залежать від безлічі факторів, які й визначають вид факторингу. Проте якщо роздивлятися типовий механізм факторингової операції, його можна звести до наступного.

В здійсненні факторингової угоди приймають участь три сторони:

1. Фактор – посередник, в якості якого може виступати комерційний банк або спеціалізована факторингова компанія.

2. Постачальник.

3. Покупець.

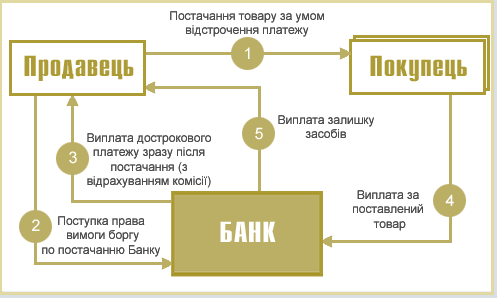

| схема факторингового обслуговування |

Факторингове обслуговування відбувається в наступній послідовності:

1. Договір куплі – продажу;

2. Поставка товару;

3. Догівор факторингу;

4. Факторингові платежі;

5. Оплата за поставлений товар;

6. Комісійна нагорода.

Схема проведення операції

Схема надання засобів

Постачальник отримує певну суму безпосередньо від факторингової фірми, яка її обслуговує, в момент відгрузки товару покупцеві. До оплати її покупцем і лише частину суми виплачується в ході певного обумовленого в договорі строку. Неповна оплата рахунків в момент їх придбання служить для факторингової фірми гарантією від можливих збитків в зв’язку з будь-якими обставинами.

Також банк – фактор в рамках здійснення факторингових операцій крім надання кредиту здійснює повне факторингове обслуговування – бухгалтерське, інформаційне, збутове, страхове, юридичне, яке включає обробку рахунків клієнта. Контроль за виконанням строків платежів, фінансові консультації, захист інтересів клієнта при неплатоспроможності його боржників, що є відмінною рисою даного виду операцій.

Фінансові відносини в рамках факторингу закріплюються договором факторингу, в якому визначаються конкретний вид фінансування, що відображає інтереси сторін в рамках діючого законодавства (Додаток №1 ).

Так, за класифікацією даної операції за різноманітним підставами розрізняють декілька видів факторингу.

Внутрішній факторинг характеризується тим, що постачальник, покупець, а також факторингова компанія знаходяться в одній країні.

Міжнародний факторинг передбачає, що сторони знаходяться в різних державах.

Відкритий (конвенційний) факторинг найбільш розповсюджений і передбачає сповіщення покупця про укладення факторингових договорів на вимогах постачальника до них. Одним із способів передачі такої інформації є наказ постачальника на рахунках про передачу вимог факторингової компанії (банку).

При закритому (конфіденційному) факторингу ніхто із контрагентів постачальника не сповіщений про угоду з факторинговою компанією (банком). Причому вартість закритих операцій факторингу звичайно вище, ніж відкритих.

Також розрізняють схеми взаєморозрахунків при відкритому та потайному видах факторингу.

Так, при відкритому факторингу схема взаєморозрахунків наступна:

1. Постачальник відвантажує товар (виконує роботу).

2. Постачальник укладає із фактором договір факторингу (здійснюється уступка права вимог).

3. Фактор перераховує постачальнику суму грошового обов’язку за відрахуванням винагородження банку (дисконту).

4. Через певний час покупець перераховує грошові кошти фактору.

При закритому факторингу схема взаєморозрахунків виглядає так:

1. Постачальник відвантажує товар (виконує роботу).

2. Постачальник укладає із фактором договір факторингу (але не здійснюється уступка права вимог банку – фактору).

3. Фактор перераховує постачальнику суму грошового обов’язку за відрахуванням дисконту.

4. Через певний час покупець перераховує грошові кошти постачальнику.

5. Постачальник перераховує фактору грошові кошти, отримані від покупця.

Факторингове обслуговування може здійснюватися з правом регресу. Це пов’язано із можливими ризиками. Які можуть виникнути за відмовою платника від виконання своїх обов’язків.

Факторинг з правом регресу означає право зворотних вимог до постачальника відшкодувати факторинговій фірмі, при чому постачальнику можуть бути повернені неоплачені вимоги в випадку відмови платника від їх оплати.

Договір факторингового обслуговування без права регресу укладається не досить часто, коли можливість неплатежу зі сторони покупця малоймовірна. Цей договір повністю обмежує постачальника від будь-яких ризиків неплатежу або втрати прибутку, на відміну від факторингу із правом регресу, яким лише знижує ризик постачальника в угоді. Гарантований та своєчасний приток грошових коштів може забезпечувати постачальнику тільки при укладенні договору факторингу без права регресу.

Угода про ПОВНЕ ОБСЛУГОВУВАННЯ (відкритому факторингу без права регресу — "old-line factoring") полягає звичайно при постійних і достатньо тривалих контактах між учасниками і при відповідності показників діяльності постачальника ряду вимог.

Повне обслуговування включає:

Ø повний захист від появи сумнівних боргів і забезпечення гарантованої притоки грошових коштів;

Ø управління кредитом;

Ø облік продажів;

Ø кредитування у формі попередньої оплати, за бажанням постачальника, або оплату суми перезданих боргових вимог (за мінусом витрат) до певної дати.

ДРОБОВИЙ ФАКТОРИНГ (split factoring), що використовується звичайно більш крупними, диверсифікованими фірмами. В цьому випадку фірма переуступає всі свої боргові вимоги не однієї, а декільком факторинговим компаніям. Метою подібного прийому може бути як мінімізація ризику неправильного вибору факторингової компанії, так і більш вузька спеціалізація окремих факторингових компаній на тих або інших напрямах діяльності постачальника. Дроблення здійснюється звичайно по географічних районах, по групах товарів і т.д. Останнім часом подібна практика зустрічається досить рідко.

Розвитком факторингової угоди про повне обслуговування можна рахувати агентську угоду, або УГОДУ Про ОПТОВИЙ ФАКТОРИНГ (bulk, wholesale factoring). Прибуткове підприємство з солідною історією може виробити власну ефективну систему обліку і управління кредитом, і послуги факторингової компанії в цій частині йому можуть не бути потрібні або невигідні. Проте якщо воно потребує захисту від кредитних ризиків, то між ним і факторською компанією може бути укладено агентську угоду, або угоду про оптовий факторинг, відповідно до якого компанія придбаватиме неоплачені боргові вимоги, а постачальник виступатиме як агент по їх інкасуванню.

Перевага подібної угоди в тому, що знижуються витрати факторингової компанії за оцінкою кредитоспроможності клієнта і відповідно зменшується платня, стягувана з постачальника. Оскільки факторингова компанія в даному випадку не робить безпосереднього впливу на процес інкасування, вона не може гарантувати платіж до певної дати.

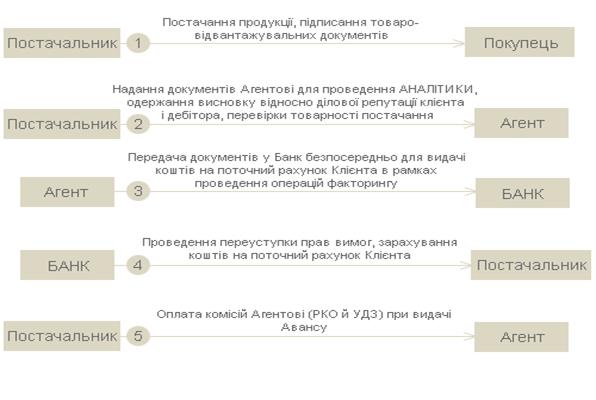

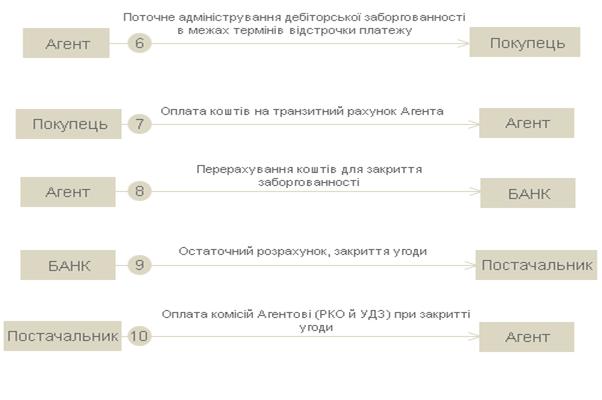

Агентський факторинг. Суб'єкти і їх функції:

· Банк-партнер - надає пасиви під проведення факторингових операцій, а також здійснює бухгалтерський супровід операції.

· Агент - спочатку розробляє схему проведення операцій, вносить корективи. На етапі взаємодії Агентові ставиться перевірка ділової репутації клієнта, його дебіторів, аналіз фінансово-господарської діяльності клієнта, юридичний аналіз договорів постачання, перевірка товарності поставок, здійснення поточного адміністрування заборгованості.

· Клієнт - юридична особа, що здійснює постачання ліквідного товару дебіторам на умовах відстрочки платежу від 4 до 90 днів.

· Покупець - юридичне/фізична особа (дебітор Клієнта), що купує товар на умовах відстрочки платежу від 4 до 90 днів.

1.3. Основні конкурентні переваги факторингу

Факторинг пропонується підприємствам, які:

1. здійснюють поставки товарів (виконання робіт, надання послуг) з відстрочкою платежу (на умовах товарного кредиту);

2. прагнуть до нарощування обсягів поставок, за умов маркетингової та технологічної готовності, але при цьому не мають достатньої кількості обігових коштів.

Основні конкурентні переваги факторингу для Постачальників:

· можливість збільшення кількості потенційних Покупців за рахунок надання їм відстрочки платежу (товарного кредиту);

· Отримання додаткового прибутку за рахунок можливості збільшити обсяг продажу, одержавши від фактора необхідні для цього оборотні кошти;

· Захист від упущеної вигоди від втрати Клієнтів за рахунок неможливості за дефіциту оборотних коштів надавати покупцям конкурентні відстрочки платежу і підтримувати достатній асортимент товарів на складі;

· можливість трансформації дебіторської заборгованості в грошові кошти та досягнення таким чином балансу грошових потоків, збільшення за рахунок цього ліквідності та рентабельності поставок;

· можливість здійснення гуртових закупівель значних партій товарів та відповідно підтримання розширеного асортименту, за рахунок наявності обігових коштів для миттєвого задоволення вимог Покупців;

· покращення ділового іміджу та платоспроможності через можливість проведення своєчасних розрахунків зі своїми кредиторами;

· укріплення ринкової позиції;

· знижує витрати на оплаті робочих місць і робочого часу співробітників, відповідальних за: Контроль дебіторської заборгованості, Залучення фінансових ресурсів. При цьому вивільнені ресурси можна направити на розвиток своєї дилерської мережі;

· Зниження собівартості продукції за рахунок можливості закупляти товар у своїх постачальників за нижчими цінами. Крім того, він одержує гарантію захисту від штрафних санкцій з боку кредиторів при невчасних розрахунках з ними, викликаних касовим розривом;

· Важливо пам'ятати, що повернути потенційного Клієнта, що пішов сьогодні до конкурента, завтра може бути неможливо.

Основні конкурентні переваги факторингу для Покупців:

· можливість проведення розрахунків з постачальниками з відстрочкою платежу після реалізації товару (робіт, послуг) кінцевому споживачу;

· можливість користування товарним кредитом, а у зв’язку з цим відсутність необхідності користування банківськими кредитами;

· можливість збільшення обсягів закупок з відстрочкою платежу.

Основні переваги факторингу для Банку (фактора):

· посилення ділових стосунків з клієнтами в результаті запропонування їм додаткової конкурентоспроможної послуги;

· додаткова можливість збільшення клієнтської бази, в результаті залучення на обслуговування платоспроможних Покупців (Дебіторів) Постачальника;

· збільшення ресурсної бази Банку, в результаті збільшення у Постачальників (клієнтів) обсягів грошових надходжень на поточні рахунки, за рахунок зростання у них обсягів поставок;

· диверсифікація кредитного ризику між Покупцями (Дебіторами);

· можливість отримання Банком додаткових джерел доходів.

Ризики, що притаманні факторингу:

1. Вірогідне зниження платоспроможності дебіторів;

2. Наявність підвищених кредитних ризиків при умові незначної кількості Дебіторів, значна сума заборгованості за одним із Дебіторів;

3. Відсутність грошових потоків у Клієнта по поточному рахунку в Банку, що унеможливлює у разі регресу списання коштів з поточного рахунку Клієнта в погашення простроченої заборгованості за факторинговими операціями.

Ризики, що притаманні банку:

ü Кредитні ризики (ризики несплати покупцями ваших поставок!);

ü Ліквідні ризики (ризики невчасної оплати поставок покупцями);

ü Процентні ризики (ризик різкої зміни ринкової вартості ресурсів);

ü Валютні ризики (ризики зміни валютного курсу в період відстрочення платежу по поставці);

На відміну від банківського кредитування при факторинговому обслуговуванні, одержуючи фінансування своїх продажів, постачальник не несе такі витрати:

Ø Відсотки за користування кредитом;

Ø Витрати по оформленню кредиту, включаючи реєстрацію і страхування застави, оплату робочого часу співробітників на оформлення і підготовку документів для кредитного відділу і т. ін., комісії за надання кредиту;

Ø Витрати на екстрену мобілізацію грошових коштів при настанні терміну погашення кредиту або виплати відсотків, включаючи упущену вигоду, пов'язану з висновком цих засобів з обороту;

Ø У зв'язку з тим, що кредит береться на фіксований термін (як правило, перевищуючий термін товарного кредиту), а факторингове обслуговування припускає стягування плати лише за термін товарного кредиту, фактична плата за кредит буде вищою, ніж при факторинговому обслуговуванні;

Факторинг є різновидом торгово-комісійної операції, та містить елементи традиційного короткострокового кредитування і вексельного кредитування, проте відрізняється від них. Так, вексельна форма кредитування у відмінності від факторингу не дає гарантії в своєчасній оплаті, а примусове виконання вексельних обов’язків потребує додаткових видатків. У випадку із традиційним кредитуванням увесь ризик наплатежу, а відповідно й повернення кредиту лягає на постачальника. Особливості та відмінності факторингу і кредиту, та факторингу і векселя приведені в таблиці №1 та №2 відповідно.

Особливості та відмінності факторингу та кредиту Таблиця №1| Факторинг | Кредит |

| Розмір авансування за факторингом збільшується в міру зростання обсягів поставок постачальника в межах встановленого ліміту | Розмір кредиту за конкретним кредитним проектом прямо не пов‘язаний з зростанням обсягів продаж |

| При користуванні факторингом клієнт фактично не стає позичальником, так як на його балансі не виникає кредиторської заборгованості | При користуванні кредитом клієнт є позичальником банку. Заборгованість за кредитом відображається в балансі. |

| Факторинг надається на строк відстрочки платежу (товарного кредиту) за договором поставки | Кредит надається на строк окупності кредитного проекту |

| Авансування за факторингом сплачується не пізніше наступного дня після поставки та надання Банку рахунків-фактур (ТТН) | Кредит надається в строки надання позичальником платіжних документів |

| Факторинг надається бланково | Кредит, як правило, надається під “тверду” заставу |

| Невід‘ємною додатковою функцією факторингу є адміністрування дебіторської заборгованості | При кредитуванні банк не здійснює ніяких додаткових функцій по адмініструванню дебіторської заборгованості |

| Факторинг сплачується із коштів, які надходять від дебіторів За факторингом з регресом –за платіж відповідає Постачальник | Кредит погашається безпосередньо позичальником. Погашення просоченої заборгованості також за рахунок гаранта, поручителя |

| Факторинг закривається не пізніше наступного дня після отримання платежів від дебіторів | Кредит погашається в термін обумовлений договором кредиту |

| Факторинг | Вексель |

| Об’єктом факторингу є рахунки-фактури (ТТН) | Об’єктом врахування є вексель. Вексель-цінний папір. |

| При факторингу перший кредитор (постачальник) отримує авансовий платіж, а дебітор здійснює розрахунки з третьою стороною (Банком) | Векселедавець виписуючи вексель безумовно бере на себе зобов’язання здійснити платіж тій особі, яка пред’явить вексель до оплати |

| При факторингу може укладатися тристоронній договір (банк- позичальник-дебітор) | Договір врахування укладається з пред’явником векселя |

| Факторинг погашається за рахунок коштів, що надходять від дебіторів | Заборгованість за врахованим векселем може бути погашена, як векселедавцем, так і пред’явником (репо) |

| Заборгованість за факторингом погашається не пізніше наступного дня після отримання платежів від дебіторів | Заборгованість за врахованим векселем погашається в день платежу зазначеного за векселем |

| Авансовий платіж здійснюється на частину дебіторської заборгованості | Вексель частково не враховується. Пред’явник отримує суму векселя за мінусом доходу банку |

| Погашення заборгованості за факторингом, при несвоєчасних розрахунках дебіторів, здійснюється постачальником за правом регресу Банку | Стягнення заборгованості за простроченим врахованим векселем здійснюється згідно вексельного права без претензійної роботи шляхом вчинення протесту та виконавчого напису |

| За факторингом позичальник може не нести зобов‘язань за погашення дебітором заборгованості – факторинг без регресу Відсутня солідарна відповідальність. | За векселем пред’явник векселя залишається векселезобов’язаною особою, тобто по праву регресу відповідає за платіж. |

| Факторинг може застосовуватися про проведенні експортно-імпортних операцій При факторингових операцій доцільно застосовувати схеми в яких дебітор одночасно є експортером продукції і має відшкодування по ПДВ. | На сьогодні вексель працює на внутрішньому ринку України. Векселя, на сьогоднішній день, в зовнішньоекономічній діяльності не застосовуються. Розрахунки векселями з нерезидентами є проблемним питанням в зв’язку з недосконалістю законодавчої бази |

Похожие работы

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

... депозитну угоду і документи з відкриття депозитного рахунку. 5.2. Самостійно повторити матеріал та розглянути інформаційні джерела, рекомендовані до тем 4, 6 з 1-го та 2-го модулів дисципліни „Банківські операції”. Практичне заняття-тренінг 6 Розрахунково-касове обслуговування фізичних осіб Питання для опрацювання 1. Правила надання консультацій клієнтам з питань оформлення розрахунково ...

... своєчасне виявлення відхилень від прийнятих стандартів і цілей кредитної політики банку. Кредитний моніторинг є одним із важливих елементів удосконалення механізму здійснення кредитних операцій. Контроль за ходом погашення позички і виплатою відсотків по ній служить важливим етапом усього процесу кредитування. Він полягає в періодичному аналізі кредитного досьє позичальника, перегляді кредитного ...

... ість відновлення та ступінь оновлення. Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку 3.3 Визначення ціни кредиту в ринкових умовах Забезпечення прибуткової діяльності та підвищення рентабельності активів – одне з найактуальніших завдань украї ...

0 комментариев